E-Commerce Modelle die mit vielen Millionen Euro Venture Capital aufgebaut wurden, um im aktuellen Börsenumfeld noch mal Kapital einsammeln zu können, haben es nicht leicht. Es sind einfach zu viele Modelle dabei gewesen, die vorher schlecht aussahen oder nach dem Börsengang eine Serie an Enttäuschungen ausgelöst haben. Das Negativbeispiel im Deutschen Markt ist sicherlich windeln.de, aber auch farfetch dürfte einer dieser Kandidaten werden. Zu oft entsteht der Eindruck, dass dort mit letzter Kraft ein Kartenhaus an den Markt gebracht wird, dass hoffentlich die Halteperiode der Altinvestoren übersteht, damit die am Ende noch ihre Rendite machen können. Westwing hat zudem durch den Hauptinvestor Rocket Internet, und dem heiß diskutieren Rocket Investment Home24 eine schwierige Ausgangslage und da ist es umso spannender zu überlegen, ob das auch gerechtfertigt ist. Zumindest scheint der Wert eines Kunden (Marktkapitalisierung geteilt durch Anazahl aktive Kunden) mit 500€ in einem noch akzeptablen Rahmen zu liegen. Westwing war bei Kassenzone.de seit Jahren ein Dauergast, vor allem zum Thema Online Möbelhandel. Gestartet als Hoffnung in einen noch gänzlich undigitalisierten Möbelhandel, auch wenn Westwing vor allem Living Produkte handelt und damit eher Butlers als IKEA Konkurrenz macht. „Damals“ bei der Gründung war noch unklar, ob Möbel überhaupt eine rosige Zukunft haben im Onlinehandel, eine These die mittlerweile dank WayFair bestätigt worden ist. Insbesondere das als Shopping Club angelegte Modell von Westwing, mit dem die Möglichkeit bestand/besteht, aus der Kundenaquisitionsfalle auszubrechen, war vielversprechend. Der Liebe zum Content, im Managementteam repräsentiert von Co-Gründerin Delia Fischer, war und ist vorbildlich für viele E-Commerce Unternehmungen. Trotzdem waren die Zahlen nie wirklich überzeugend (Wachstum/Profitabilität), das Modell schlussendlich noch nicht wirklich schlüssig (Kaufverhalten, Warenrisiko..), die Internationalisierung mehr als holprig (Russland, Brasilien) und der nun erfolge Börsengang mit einer Bewertung von ca. 500 Mio. sicherlich nicht das was man sich bei der Gründung vorgestellt hatte. Ich würde die Rocket Historie nicht als Manko sehen. Das Team war gut, die Idee schlüssig, der Markt noch unerschlossen. Wie ist das Thema Westwing also zu bewerten? Das muss am Ende jeder selbst bewerten, aber dank das sehr vollständigen Börsenprospektes, kann man sich nun ein deutlich besseres Bild machen. Nachfolgend findet ihr die aus meiner Sicht spannenden Teile des Prospektes. Schon mal vorweg. Das eingesammelte Kapital (über 100m) reicht sicherlich nicht, um riesige Schritte im Sinne der Platformökonomie zu machen, auch wenn das nach Meinung einiger Analysten schon mehr Geld ist als im Traum überhaupt gerechtfertigt wäre. Das ist aus meiner Sicht auch windeln.de zum Verhängnis geworden. Wer keine langen Beiträge mag, der kann sich schnell die Zusammenfassung bei Gründerszene durchlesen.

E-Commerce Modelle die mit vielen Millionen Euro Venture Capital aufgebaut wurden, um im aktuellen Börsenumfeld noch mal Kapital einsammeln zu können, haben es nicht leicht. Es sind einfach zu viele Modelle dabei gewesen, die vorher schlecht aussahen oder nach dem Börsengang eine Serie an Enttäuschungen ausgelöst haben. Das Negativbeispiel im Deutschen Markt ist sicherlich windeln.de, aber auch farfetch dürfte einer dieser Kandidaten werden. Zu oft entsteht der Eindruck, dass dort mit letzter Kraft ein Kartenhaus an den Markt gebracht wird, dass hoffentlich die Halteperiode der Altinvestoren übersteht, damit die am Ende noch ihre Rendite machen können. Westwing hat zudem durch den Hauptinvestor Rocket Internet, und dem heiß diskutieren Rocket Investment Home24 eine schwierige Ausgangslage und da ist es umso spannender zu überlegen, ob das auch gerechtfertigt ist. Zumindest scheint der Wert eines Kunden (Marktkapitalisierung geteilt durch Anazahl aktive Kunden) mit 500€ in einem noch akzeptablen Rahmen zu liegen. Westwing war bei Kassenzone.de seit Jahren ein Dauergast, vor allem zum Thema Online Möbelhandel. Gestartet als Hoffnung in einen noch gänzlich undigitalisierten Möbelhandel, auch wenn Westwing vor allem Living Produkte handelt und damit eher Butlers als IKEA Konkurrenz macht. „Damals“ bei der Gründung war noch unklar, ob Möbel überhaupt eine rosige Zukunft haben im Onlinehandel, eine These die mittlerweile dank WayFair bestätigt worden ist. Insbesondere das als Shopping Club angelegte Modell von Westwing, mit dem die Möglichkeit bestand/besteht, aus der Kundenaquisitionsfalle auszubrechen, war vielversprechend. Der Liebe zum Content, im Managementteam repräsentiert von Co-Gründerin Delia Fischer, war und ist vorbildlich für viele E-Commerce Unternehmungen. Trotzdem waren die Zahlen nie wirklich überzeugend (Wachstum/Profitabilität), das Modell schlussendlich noch nicht wirklich schlüssig (Kaufverhalten, Warenrisiko..), die Internationalisierung mehr als holprig (Russland, Brasilien) und der nun erfolge Börsengang mit einer Bewertung von ca. 500 Mio. sicherlich nicht das was man sich bei der Gründung vorgestellt hatte. Ich würde die Rocket Historie nicht als Manko sehen. Das Team war gut, die Idee schlüssig, der Markt noch unerschlossen. Wie ist das Thema Westwing also zu bewerten? Das muss am Ende jeder selbst bewerten, aber dank das sehr vollständigen Börsenprospektes, kann man sich nun ein deutlich besseres Bild machen. Nachfolgend findet ihr die aus meiner Sicht spannenden Teile des Prospektes. Schon mal vorweg. Das eingesammelte Kapital (über 100m) reicht sicherlich nicht, um riesige Schritte im Sinne der Platformökonomie zu machen, auch wenn das nach Meinung einiger Analysten schon mehr Geld ist als im Traum überhaupt gerechtfertigt wäre. Das ist aus meiner Sicht auch windeln.de zum Verhängnis geworden. Wer keine langen Beiträge mag, der kann sich schnell die Zusammenfassung bei Gründerszene durchlesen.

Mit der grundlegenden Marktthese geht es los. An die sollte man glauben, wenn man in Online Home & Living Anbieter investiert: (S. 32) Wichtig hierbei: Westwing ist bisher vor allem im Living Segment aktiv, der nur einen Bruchteil des gesamten Home & Living Marktes ausmacht.

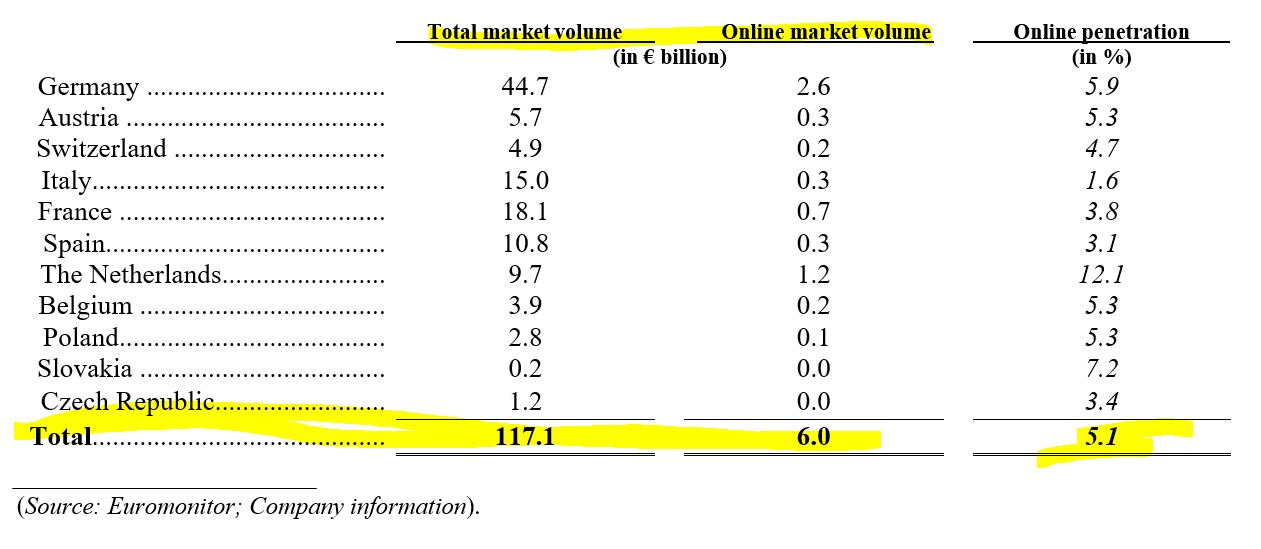

Der Home & Living Markt ist einer der größten Verbrauchermärkte. Im Jahr 2017 betrug das gesamte Marktvolumen in den elf europäischen Ländern, in denen wir derzeit tätig sind, €117 Milliarden (Quelle: Euromonitor). Der Home & Living Markt ist ein etablierter und stabiler Markt, der sich weitgehend entsprechend dem zugrundeliegenden Bruttoinlandsprodukt (BIP) entwickelt. Die erwartete Fortsetzung der Offline-zu-Online Verschiebung in der Home & Living Branche bietet dennoch weiteres Wachstumspotenzial für unser Geschäft. Die Online-Penetration im Home & Living Markt ist in den elf europäischen Ländern, in denen wir derzeit tätig sind, derzeit mit durchschnittlich nur 5% im Jahr 2017 (Quelle: Euromonitor) vergleichsweise gering, wird aber nach der Einschätzung von Euromonitor mittelfristig signifikant wachsen.

Wer noch nicht genau weiß, was das Westwing Geschäftsmodell auszeichnet, ist mit dem folgenden Absatz (S.32 & 33) gut beraten. Darin erkennt man die klassische Entwicklung eines Shoppingclubs wieder. Es fehlt nur noch das Westwing Outlet 🙂

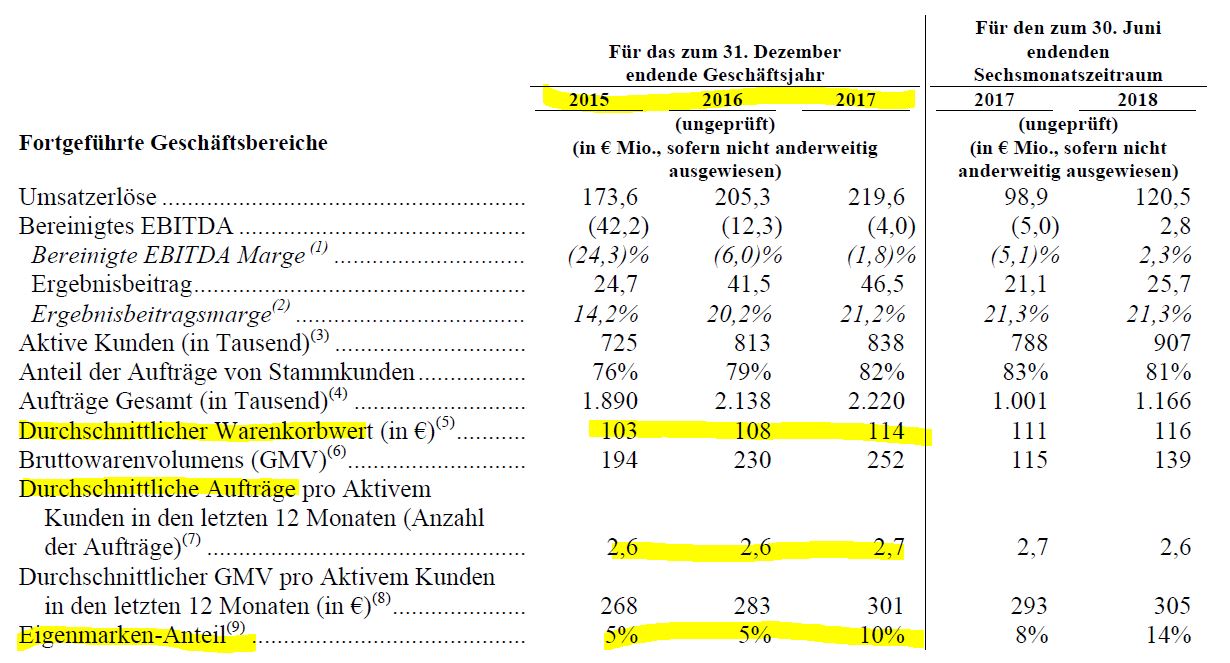

Basierend auf dem Konzept eines „kuratierten Shoppingmagazins“ wollen wir potenzielle und aktuelle Kunden mit einer auf Themen basierenden Auswahl an preislich attraktiven Produkten inspirieren. Unser tägliches Themenangebot besteht üblicherweise aus bis zu sechs Events pro Tag, die in der Regel eine große Zahl von kuratierten Produkten enthalten, die nur für einen begrenzten Zeitraum verfügbar sind. Die Events werden in einem täglichen Newsletter präsentiert, der an registrierte Nutzer verschickt wird. Wir nutzen unser tägliches Themenangebot um Kaufanreize für neue Kunden zu schaffen und die Loyalität unserer bestehenden Kundenbasis zu steigern. Wir bieten unseren Lieferanten die Möglichkeit, unser tägliches Themenangebot nicht nur als starken Vertriebs- und Wachstumskanal, sondern auch als Marketinginstrument zu nutzen. Zusätzlich zu unserem täglichen Themenangebot bietet unser dauerhaftes Sortiment unseren Kunden eine kuratierte Auswahl an Bestsellern aus unserem täglichen Themenangebot sowie unseren Eigenmarkenprodukten. Der Erfolg unseres Geschäftsmodells zeigt sich darin, dass 82% unserer Aufträge im zweiten Quartal 2018 von Bestandskunden kamen, welche wir als Kunden definieren, die uns mindestens zwei gültige Aufträge erteilt haben. Unser Kerngeschäft zielt darauf ab, unseren Kunden ein kuratiertes Produktsortiment anzubieten. Basierend auf Trendscouting und den in der Vergangenheit gesammelten Daten wählen wir die Produkte, die wir anbieten wollen, sorgfältig aus und präsentieren sie eingebettet in redaktionelle Inhalte. Wir beziehen unsere Produkte entweder von Lieferanten oder lassen die entsprechenden Produkte nach unseren Vorgaben fertigen und bieten sie im Rahmen unseres Eigenmarken-Angebots an. Durch den direkten Bezug der Eigenmarkenprodukte von Fabriken sind wir in der Lage, Verkaufsschlager zu sehr attraktiven Preisen anzubieten und unsere Ergebnisbeitragsmarge zu verbessern.

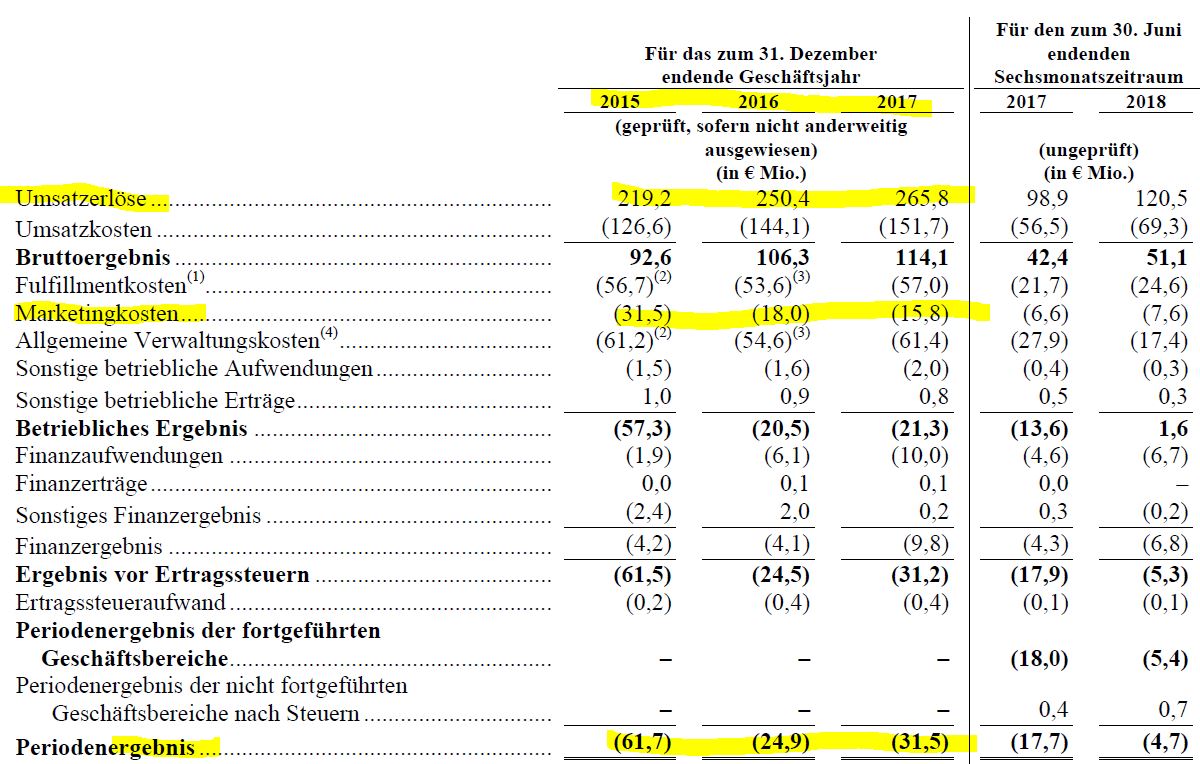

Die Konzern P&L sieht auf den ersten Blick nicht sehr gut aus. Das Umsatzwachstum ist eher gering und durch die noch eingerechneten Geschäfte aus den nicht weitergeführten Märkten ist das Gesamtergebnis negativ. Positiv ist die vergleichsweise niedrige Marketingkostenquote. In Summe zeigt sich aber, dass Westwing viel größer wachsen muss, um mit dem Geschäft auskömmliche Margen erzielen zu können, oder das Geschäft selber muss deutlich profitabler werden: Das können die Home & Living Profis unter den Kassenzone Lesern besser beurteilen, wenn sie sich das Westwing Sortiment mal anschauen. Aktuell arbeitet das Modell mit 35-45% Rohmarge (Umsatzerlöse gerteilt durch Umsatzkosten). Was geht da noch?

Spannender für viele Leser sind ggf. noch die typischen KPI Hier zeigt sich, das der Eigenmarkenanteil doch recht klein ist, wobei ich hier gerne euer Feedback hören möchte. Sind die Margen im Living Bereich so groß, dass der massive Aufbau von mehr Eigenmarken zu deutlichen Profitabilitätssteigerungen führen würde?

Wofür braucht Westwing das Geld eigentlich aus den Börsengang? Recht trivial: Marketinginvestitionen, Tech Investments, Kreditrückzahlungen. Mit den eingeworbenen Mittel dürfte auch kein M&A möglich sein. Steht aber so alles im Prospekt.(S.55)

Die Gesellschaft beabsichtigt derzeit, die Nettoerlöse aus dem Angebot in der folgenden Priorität zu verwenden: (i) zwischen €20 Mio. und €50 Mio. für Investitionen in die Technologieplattform und das Kundenerlebnis (z.B. IT-Plattform, Verbesserung der Logistik) sowie Erweiterung des Produktangebots und des Eigenmarken-Angebotes; (ii) bis zu €20 Mio. für Investitionen in die strategische Flexibilität zur Förderung des aktuellen internationalen Marktwachstums (z.B. Marketing- und Kundengewinnungsinitiativen); (iii) zwischen €20 Mio. und €25 Mio. zur Rückzahlung von Fremdkapital, wovon rund €15 Mio. für die Rückzahlung eines von GGC EUR S.à r.l. gewährten Darlehens mit einem Zinssatz von 10.75%, rund €6 Mio. für die Rückzahlung eines von einem verbundenen Unternehmen der Citigroup gewährten Darlehens mit einem Zinssatz von derzeit 5,00% sowie bis zu €4 Mio. für die Rückzahlung verschiedener Betriebsmittelkredite auf Ebene unser lokalen Gesellschaften mit Zinssätzen zwischen 2,75% und 8,75% verwendet werden, sowie (iv) etwaige sonstige Nettoerlöse aus dem Angebot für allgemeine Gesellschaftszwecke.

Mit diesen Investments will Westwing langfristig eine 10% EBITDA Marge erreichen und auch in diesem Jahr (2018) in den bereinigten Zahlen Profit ausweisen.

On the basis of developments in the six months ended June 30, 2018, we currently expect Adjusted EBITDA for 2018 to be in the range of €2 million to €5 million (together with the respective explanatory notes, the “Profit Forecast”). In addition, our strategic goal is to reach an Adjusted EBITDA margin of more than 10% in the long-term.

In den hinteren 300 Seiten des Prospekts verstecken sich noch eine Menge spannender Informationen, aber um das Marktpotential abzuschätzen sind die folgenden Online/Offline Werte für den Gesamtmarkt noch ganz spannend:

Die Tabelle ist auch eine schöne Zusammenfassung für den Artikel. Westwing bestätigt in vielen Punkten sicherlich die Kritik derjenigen, die alle Rocket Investments verteufeln, aber sie stehen nun mit einem stabilen, hoffentlich profitablen E-Commerce Modell in einem Markt bereit, der in den nächsten Jahren noch viele Milliarden in den Onlinekanal spülen wird. Das können nicht viele Marktteilnehmer von sich behaupten, die in den Kernwerten (Umsatz, Gewinn…) ansonsten viel besser dastehen. Aber halt für einen Markt der perspektivisch schrumpft. Das ist noch immer kein Grund dem Westwing Case laut zu applaudieren, aber ich bin für meinen Teil weit weniger skeptisch als bei anderen Börsengängen. Ich bin gespannt auf eure Meinungen!