Vor genau einem Jahr habe ich hier die Kassenzone Analyse zu Farfetch.com veröffentlicht und anlässlich des geplanten Börsengangs, lohnt sich noch mal ein Blick zurück. Stimmen meine pessimistischen Annahmen „damals“ mit den Werten aus dem Börsenprospekt überein? Jochen Krisch hat (wie immer) als Erster darüber berichtet und ist in Summe eher skeptisch. Eines vorweg: Ich gönne den Gründern und Investoren den Börsengang und den damit einhergehenden Erfolg sehr. Aber bei digitalen Geschäftsmodellen die bereits vor dem Börsengang eine schlechtere Fortführungsprognose haben als Toys`R`Us nach der Insolvenz, lohnt es sich doch mal genauer hinzuschauen. Das Fazit vor einem Jahr lautete:

Vor genau einem Jahr habe ich hier die Kassenzone Analyse zu Farfetch.com veröffentlicht und anlässlich des geplanten Börsengangs, lohnt sich noch mal ein Blick zurück. Stimmen meine pessimistischen Annahmen „damals“ mit den Werten aus dem Börsenprospekt überein? Jochen Krisch hat (wie immer) als Erster darüber berichtet und ist in Summe eher skeptisch. Eines vorweg: Ich gönne den Gründern und Investoren den Börsengang und den damit einhergehenden Erfolg sehr. Aber bei digitalen Geschäftsmodellen die bereits vor dem Börsengang eine schlechtere Fortführungsprognose haben als Toys`R`Us nach der Insolvenz, lohnt es sich doch mal genauer hinzuschauen. Das Fazit vor einem Jahr lautete:

Aus meiner Sicht sind Modelle á la Farfetch eine Relikt der E-Commerce Euphorie von 2008-2012. Anders als myfab, fab.com und groupon ist es aber in einem Markt aktiv, der aufgrund seiner eigenen Regeln die Digitalisierung ein paar Jahre länger aussitzen konnte. Viele Bausteine im Farfetch Modell sind nicht stabil und dürften in den nächsten Jahren erheblich unter Druck geraten. Mittlerweile sind auch die Top Lagen davon nicht mehr ausgenommen und die Boutiquen dürften nicht mehr als ein Steigbügelhalter für den Aufbau des eigenen Plattformgeschäfts gewesen sein. Ich habe in den letzten Jahren nicht ein B2C Modell gesehen das erfolgreich ist ohne 100% auf den Endkunden fokussiert zu sein. Bei Farfetch sind Marken und Boutiquen aber noch immer im Fokus. Das dürfte sich bald rächen. In Summe bin ich bei dem Modell sehr skeptisch und finde viele Parallelen zu fab.com. Die Frage für mich ist auch wie gut Farfetch die Investitionen von JD einsetzen kann, und ob es der Firma damit gelingt schneller zu wachsen. Durch die albernen Multichannelprojekte und hunderte von Boutiquen sieht das alles nicht nach Skalierung für mich aus. Es sind zu viele Stakeholder mit teilweise gegensätzlichen Zielen in dem Ökosystem aktiv. Das spricht ganz klar gegen ein beschleunigtes Wachstum. Und die zukunftsfähigen Themen, die ich bei einer Plattform begrüßen würde kann ich bei Farfetch nicht sehen.

Der Artikel von vor einem Jahr ist sehr lesenwert, um das Geschäftsmodell von Farfetch noch einmal in Gänze zu verstehen und die einzelnen Stakeholderinteressen nachzuverfolgen. Was finden sich nun für Daten im Börsenprospekt?

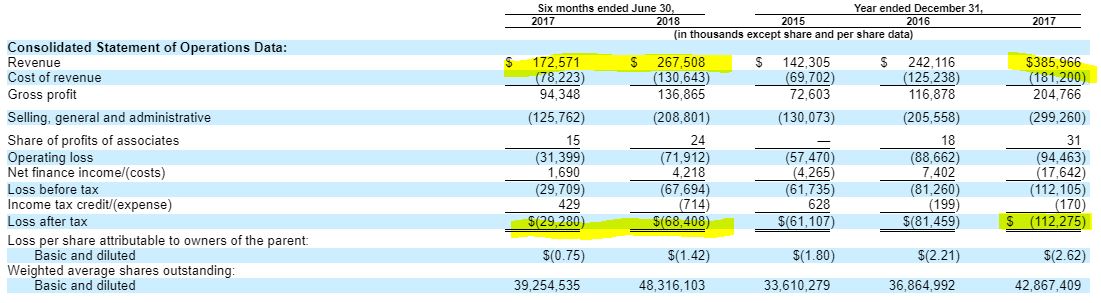

Zu den Umsätzen:

- As of December 31, 2017, we had 935,772 Active Consumers, up 43.6% since December 31, 2016. As of December 31, 2016, we had 651,674 Active Consumers, up 56.8% since December 31, 2015.

- Our GMV was $909.8 million in 2017, up 55.3% over 2016, and was $585.8 million in 2016, up 53.4% from 2015.

- Our revenue was $386.0 million in 2017, up 59.4% over 2016, and was $242.1 million in 2016, up 70.1% from 2015.

- Our Adjusted Platform Revenue was $296.4 million in 2017, up 63.8% over 2016, and was $180.9 million in 2016, up 69.4% from 2015.

Das sieht auf den ersten Blick nicht schlecht aus und passt zur Prosa: „Farfetch exists for the love of fashion. We believe in empowering individuality. Our mission is to be the global technology platform for luxury fashion, connecting creators, curators and consumers.” Die kolportierte Bewertung von 5 Mrd. Dollar (bzw. über 8 Mrd.) ist aber abenteuerlich bei der gezeigten Performance. Da hätte man AboutYou in der gerade erfolgten Finanzierungsrunde auch gut mit 10 Mrd. Dollar bewerten können.

In dem Pitch sieht man auch das sehr konkrete Problem von Farfetch. Es muss als Marktplatz diverse Seiten gleichzeitig bedienen und zahlt dafür einen sehr hohen Preis. Und für die Zukunft hat Farfetch keine besseren Antworten als „Mehr Marken, mehr Umsatz pro Kunde und noch mehr Farfetch Bekanntheit.“ Dass dieses Modell in den letzten 10 Jahren keinen Cent Ertrag abgeworfen hat und bei zunehmender Größe auch noch schlechter funktioniert, wird mit in der Prosa leider nicht gewürdigt. Mal ganz abgesehen davon, dass Luxusmarken, einer der wichtigsten Stakeholder, langsam aufwachen und sicherlich nicht die Farfetch Vision verfolgen, sondern den Kundenzugang selber direkt haben wollen. So oder so, das Business scheint sehr schwer/teuer zu skalieren:

Für ca. 386 Mio. Dollar Umsatz musste Farfetch 2017 112 Mio. Verlust in Kauf nehmen (Verlust/Umsatz = 29%) und im ersten Halbjahr 2018 mussten für 267 Mio. ca. 68 Mio. aufgewendet werden (25%). Die Kosteneffizienz müsste aber bei einem verlangsamten Umsatzwachstum (im Vergleich zum Vorjahr) viel besser sein und vor einem geplanten Börsengang werden idR alle langfristig angelegten Ausgaben zurückgefahren, um die Zahlen zu optimieren. Die Werte sind aus meiner Sicht alarmierend, aber vielleicht finden sich ja noch Lichtblicke im Börsenprospekt.

Um die Herleitung des GMVs und des Plattformumsatzes zu verstehen, muss man direkt ins Börsenprospekt schauen. Die Werte sind nicht standardisiert und lassen sich nur schwer mit Zalando & Co. vergleichen, aber weiter hinten im Prospekt versteckt sich noch ein weiteres „Alarmsignal“ – Farftech betreibt unter der Marke „Browns“ noch eigene Filialen, die 15 Mio. Umsatz beitragen. Die Begründung dafür ist abenteuerlich.

Browns is an iconic British fashion and luxury goods boutique. Browns operates two retail stores in London and also leverages applications on our platform. Ownership of Browns enables us to understand the fashion ecosystem through the lens of a boutique. In addition to enhancing our credibility in fashion, Browns also serves the critical mission of pioneering innovations developed under our Augmented Retail strategy, including providing a luxury fashion boutique environment to test our Farfetch Store of the Future technology. For the year ended December 31, 2017, Browns generated $15.4 million of Browns In-Store Revenue.

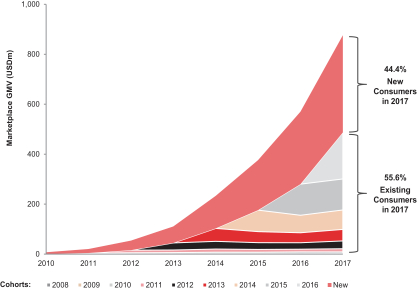

“Understand the fashion ecosystem through the lens of a boutique.” Ja genau, wers glaubt….. Skeptisch machen mich zudem die Daten der einzelnen Kundenkohorten und die Summe der verfügbaren Teile auf der Plattform. Dazu gibt es eine Menge Daten im Prospekt. In Kürze: Wenn die grundlegende Wette von Farfetch aufgehen soll, dann müsste die erhebliche Steigerung der verfügbaren Ware (5,7m Produkte (2017) zu 3,4m (2018)), die Steigerung der Kundenzahlen (652k (2016) zu 936k (2017) zu viel höheren Umsätzen führen und damit die Profitabilität der Plattform verbessern. Das tun sich aber nicht und die Kohortenentwicklung (Umsatz der Bestandskunden) ist relativ flach. Die Kunden kaufen also über einen längeren Zeitraum nicht (viel) mehr. Positiv ist lediglich, dass die Kundenakquisitionskosten über die Jahre hinweg gesunken sind. Aber das reicht scheinbar nicht aus.

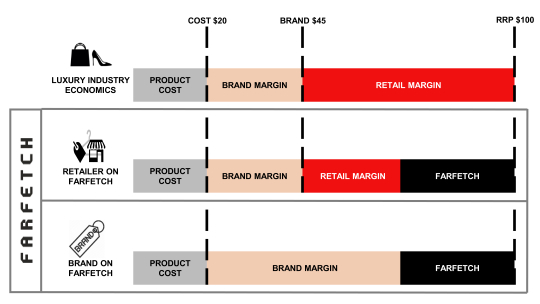

Was man den Farfetch Leuten nicht vorwerfen kann, ist das Fehlen von unterhaltsamen Content im Prospekt. In der folgenden Abbildung erklärt Farfetch lang und breit, warum es für Marken viel besser ist selber über einen Marktplatz zu verkaufen – übrigens eine schallende Ohrfeige für die ach so wichtigen Retailpartner. Die Consumermarken die mit dem gleichen Versprechen ihr Geschäft auf Amazon gelauncht haben und genau das vor 10 Jahren gehofft haben, dürften nun vor Lachen vom Stuhl fallen, falls sie sich noch einen Stuhl leisten können und der noch nicht den WKZ Forderungen von Amazon zum Opfer gefallen ist. Das so ein Schwachsinn dann auch noch in einigen Fachmagazinen wiedergegebenen wird als der „ultimative Vorteil des Farfetch Modells“, lässt mich auch vom Stuhl fallen – leider.

We are transforming the addressable market for luxury sellers by enabling them to reach, from any physical location, over 2.3 million Marketplace consumers of luxury fashion in 190 countries. We are the only truly global luxury marketplace at scale and offer a fully managed suite of services to support our luxury sellers, from content creation to last-mile delivery and returns.

Man kann Farfetch nicht vorwerfen, dass sie dieses Versprechen (bisher) nicht erfüllen. Das kommt zwar zu Kosten der eigenen Rendite, aber aktuell führt das zu treuen Markenpartnern, weil sie relativ risikoarm Zusatzumsatz bekommen können. Die Case Studies im Börsenprospekt sind dazu sehr vielversprechend. Das kann in Zukunft aber nicht so bleiben, wenn Farfetch anfangen muss Geld zu verdienen.

Es gibt noch eine Menge mehr Daten und Insights in die Performance von Farfetch, die im Vergleich zu vielen andere Börsenkandidaten ein sehr vollständiges Bild zu ihrem Geschäftsmodell im Prospekt geben. Wie immer ist die Bewertung abhängig von der Perspektive.

- Entweder sieht man das wie hier im Artikel beschrieben und bewertet die IST Zahlen skeptisch und sieht darin kaum Zukunftsfähigkeit. Dann ist eine Bewertung oberhalb von 1 Mrd. Dollar nicht begründbar und das ganze Modell sieht aus wie das nächste fab.com.

- Oder man nimmt den „adressierbaren“ Markt als Bewertungsbasis, der für dieses Segment weltweit bei 300-400 Mrd. Dollar liegt und setzt darauf, dass Farfetch die besten Chancen hat, sich davon eine große Scheibe abzuschneiden, während die Luxushersteller weiter die Digitalisierung verschlafen.

Beide Varianten sind nachvollziehbar und ich würde unabhängig von meiner Meinung zum Geschäftsmodell stark darauf setzen, dass der Börsengang sehr erfolgreich wird. Dafür ist Variante B einfach zu attraktiv und es gibt einfach sehr sehr sehr viel Geld im Markt was Anlagemöglichkeiten sucht. Auch ok, dann bekommen die Farftech Investoren eine schöne Rendite, die sicherlich zu Teilen ins Ökosystem zurückgespielt wird.