Während Home24 drauf hoffen muss, dass die Bestandsinvestoren wieder an das Geschäftsmodell und an den Markt glauben, läuft es bei Wayfair in Boston ganz ausgezeichnet. Wayfair ist so etwas wie der globale Home & Living Superstar im E-Commerce und eignet sich daher ganz besonders für die Kassenzone Analyse. Vor drei Jahren gab es hier bereits einen Kurzvergleich mit Home24. Für mich persönlich ist Wayfair auch deshalb spannend, weil sie ursprünglich mit dem früher sehr beliebten Multiplattformmodell (Ein Backend, viele Frontends) gestartet sind, bevor sie sich für die Single Plattform Strategie entschieden haben. In unserer netimpact Zeit für knapp sechs Jahren war das Thema Multiplattform noch sehr aktuell, was zum Beispiel zur Gründung von vStores geführt hat. In dieser Reihe habe ich bisher Bonobos (zu schnell zu groß), ULTA (Musterbeispiel für stationäre Digitalisierung), Zappos (Am Tropf von Amazon), Farfetch (Das nächste Fab.com), Stitchfix (Ich bin ein Fan!), die Hut Group (altes Geschäftsmodell, aber sehr erfolgreich), Tencent (Was macht Tencent genau?), Etsy/DaWanda (Hausgemachte Probleme) und Wish – „wie Weihnachten, nur ohne wünschen“ betrachtet. Das Material für die Analysen wird von eTribes bereitgestellt – die führende Digitalberatung in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien.

Während Home24 drauf hoffen muss, dass die Bestandsinvestoren wieder an das Geschäftsmodell und an den Markt glauben, läuft es bei Wayfair in Boston ganz ausgezeichnet. Wayfair ist so etwas wie der globale Home & Living Superstar im E-Commerce und eignet sich daher ganz besonders für die Kassenzone Analyse. Vor drei Jahren gab es hier bereits einen Kurzvergleich mit Home24. Für mich persönlich ist Wayfair auch deshalb spannend, weil sie ursprünglich mit dem früher sehr beliebten Multiplattformmodell (Ein Backend, viele Frontends) gestartet sind, bevor sie sich für die Single Plattform Strategie entschieden haben. In unserer netimpact Zeit für knapp sechs Jahren war das Thema Multiplattform noch sehr aktuell, was zum Beispiel zur Gründung von vStores geführt hat. In dieser Reihe habe ich bisher Bonobos (zu schnell zu groß), ULTA (Musterbeispiel für stationäre Digitalisierung), Zappos (Am Tropf von Amazon), Farfetch (Das nächste Fab.com), Stitchfix (Ich bin ein Fan!), die Hut Group (altes Geschäftsmodell, aber sehr erfolgreich), Tencent (Was macht Tencent genau?), Etsy/DaWanda (Hausgemachte Probleme) und Wish – „wie Weihnachten, nur ohne wünschen“ betrachtet. Das Material für die Analysen wird von eTribes bereitgestellt – die führende Digitalberatung in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien.

Was macht Wayfair genau?

Zur Abwechslung starten wir mal mit einem Zitat von der „Über uns“ Seite:

Wayfair bietet Ihnen alles rund um Ihr Zuhause. Mit unserer vielfältigen Produktauswahl und langjährigen Erfahrung machen wir es Ihnen so einfach wie möglich, Ihr Zuhause nach Ihren eigenen Vorstellungen zu gestalten. Der Grundstein für Wayfair wurde 2002 von Steve Conine und Niraj Shah gelegt. Die zwei College-Freunde gründeten zunächst einen Online-Shop für Regale, der nach vielen Wandlungen schließlich zu Wayfair wurde – einem der erfolgreichsten Online-Shops für Möbel in den USA.

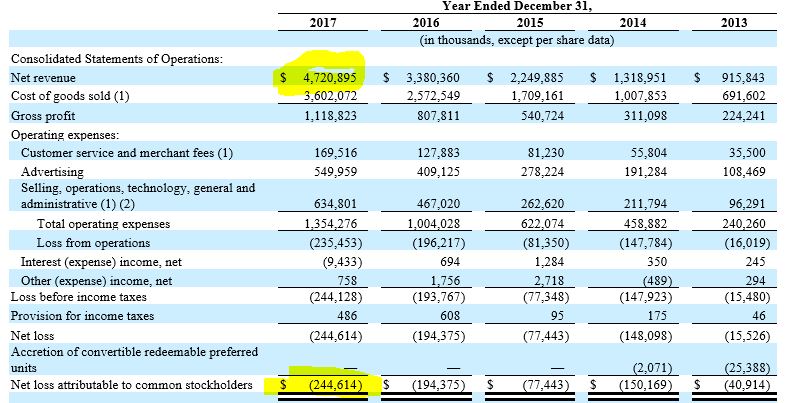

Aus dieser romantischen Gründungsgeschichte ist ein großes Unternehmen entstanden mit Sitz in Boston, acht Millionen Produkten, 10.000 Zulieferern (vertikal integriert), 10 Millionen Kunden, 7.700 Mitarbeitern und einer Marktkapitalisierung von gut vier Milliarden Dollar. Übersetzt in harte Zahlen bedeutet das knapp 5 Mrd. USD Umsatz bei 240 Millionen Dollar Verlust in 2017.

Ob das nun gut oder schlecht ist, bewerten wir gleich. Vorher hilft noch ein kleiner Rückblick auf die Wayfair Historie, weil sie vor 15 Jahren mit einer ganz anderen Strategie in den Markt gestartet sind.

- 2002 gegründet als Ansammlung kleiner SEO Shops (barstools.com, everymirror.com, etc)

- 2006 werden die $100 Mio Umsatz erstmals überschritten

- 2008 launcht Wayfair das UK-Geschäft, 2009 folgt Deutschland

- 2011 beschließt Wayfair, die über 200 (SEO-)Shops auf eine Plattform zu bündeln, Wayfair.com entsteht und sammelt seine erste Finanzierungsrunde von $165 Mio ein

- 2012 folgt eine kleine Finanzierungsrunde von $36 Mio

- 2014 kommen $150 Mio Series B dazu, im Oktober desselben Jahres dann der Börsengang

- 2016: Wayfair ist erstmals profitabel in den USA. Der Shop wird zum Online Retailer des Jahres gekürt und gilt als Beispiel für Usability und emotionale und ansprechende Produktdarstellung.

- 2017: Umsatz wächst stetig und knackt die $4 Mrd, allerdings auch die Kosten wachsen mit, vor allem für das Auslandsgeschäft.

Wie funktioniert das Geschäftsmodell?

Wayfair ist klassischer Online Pure Player im Bereich Möbel, mit der Besonderheit, dass die Waren per Dropshipping vom Hersteller oder Großhändler direkt an den Kunden versandt wird. Der Onlinehändler arbeitet stark an der Weiterentwicklung seiner Eigenmarken, wie groß deren Umsatzanteil ist, wird nicht kommuniziert. Wayfair verdient außerdem als mit seinen Media Solutions am Verkauf von Werbeflächen, der Umsatzanteil scheint aber extrem gering zu sein. Geschäftsbericht:

“Wayfair Media Solutions: A smaller portion of our net revenue is generated through third-party advertisers that pay for advertisements placed on our sites. Wayfair helps selected manufacturers, retailers and other advertisers market to our large consumer audience.”

Die Positionierung ist eher eine á la Amazon des Möbelhandels mit dem Onlinedreiklang “beste Auswahl, bester Preis, beste Verfügbarkeit”. Mit seinen 10 Mio. Produkten ist das Sortiment Wayfairs sicher ein um ein Vielfaches größer als das seiner Wettbewerber, mit der Ausnahme von Amazon. Vergleicht man ein paar Kategorien, so scheint es hier kaum Unterschied zu geben:

- Betten: ca 7.000 Artikel bei Wayfair, 10.000 bei Amazon

- Kommoden: 6.800 bei Wayfair, 8.000 bei Amazon (die Amazon-Zahlen sind etwas mit Vorsicht zu genießen – hier landen sicher eine Menge doppelter Artikel und nicht-Kommoden in der Suche)

Die Unit Economics sind ok, wenn auch für einen „Möbelhändler“ nicht sonderlich beeindruckend.

- In 2017 macht Wayfair $408 Umsatz je aktiver Kunde

- 60% der Bestellungen von Bestandskunden

- $66 Kundenakquisitionskosten

- $232 durchschnittlicher Warenkorb

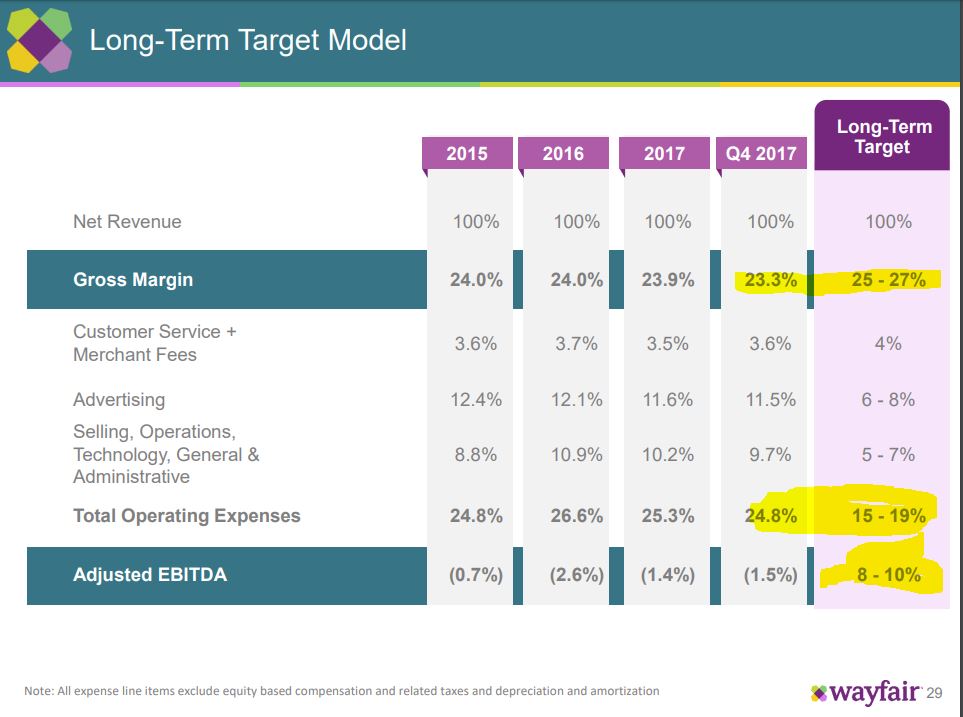

Aufgrund der steigenden Verluste in 2017 macht es wieder Sinn sich die Pläne zu den KPI Verbesserungen genau anzuschauen. Wie will Wayfair in Zukunft Geld verdienen? Die Rechnung ist einfach. Die Margen bleiben stabil, bzw. entwickeln sich nicht zum Vorteil, also müssen die Kosten runter, insbesondere Werbung und Operations müssen effizienter werden und das geht in der Plattformökonomie nun mal durch großes Wachstum. Bisher kann man Wayfair keinen Vorwurf machen. Sie sind bezüglich dieser Ziel KPI auf einem guten Kurs.

Aber wie begründet Wayfair das Wachstumspotential? Laut Wayfair ist die Onlinequote von Möbeln in den USA gerade mal bei 9%, woraus Wayfair eine Menge Potential für das natürliche Marktwachstum ableitet. Als weitere Wachstumstreiber nennt Wayfair in seinem Geschäftsbericht die Stärkung der Eigenmarken, das Wachstum des Kundenstamms, diverse Angebotserweiterungen. Alles ziemlich Standard soweit.

Ein weiterer Treiber des Geschäfts ist Technologie und damit spricht mir Wayfair aus meinem Spryker Herzen. Sie waren und sind in der Lage auf Basis ihrer technischen Fähigkeiten Lösungen zu entwickeln die sonst kein Möbelhändler am Markt hat. Damit bilden sie so ziemlich 1:1 den Spryker Pitch in ihrem Geschäftsbericht ab.

We have custom-built our proprietary technology and operational platform to deliver the best experience for both our customers and suppliers. Our success has been built on a culture of data-driven decision-making, operational discipline and an unwavering focus on the customer. We employ over 1,000 engineers and data scientists and believe we are able to attract and retain some of the best technological minds. We believe that control of our technology systems and the ability to update them often is a competitive advantage.

- 3D Initiativen: In the past year, Wayfair has made a push to have more of its 7 million products modeled in 3-D. So far the retailer has created 3-D images for more than 10,000 items. Once a product has a 3-D image, it can then be used in augmented and virtual reality platforms, such as those that allow a shopper to visualize what a sofa would look like in her living room. Subsequently, the retailer has deployed several AR and VR initiatives, such as IdeaSpace, which is a virtual reality app that consumers can use in Google’s Daydream VR headset to tour rooms decorated with Wayfair’s home furnishings.

- Home furnishings retailer Wayfair Inc. has launched a new site search tool that allows shoppers to search for products with a photo. Here’s how it works: Consumers tap the camera icon in the Wayfair search bar on its desktop or mobile site or in its app. From there a shopper can take a photo of product she wants or upload one from her photo storage. Wayfair will then match the image with its 8 million products and surface the results. The feature aims to save shoppers time and help them find what they are looking for faster.

- Augmented Reality App mit 40.000 der Wayfair-Artikel lässt Kunden die Artikel im eigenen Wohnzimmer testen

Die Finanzkennzahlen bestätigen die Sicht bisher. Das Wachstum brummt, das US Geschäft läuft profitabel.

- Direct Retail net revenue increased $1.4 billion to $4.6 billion, up 42.5% year over year

- Total net revenue increased $1.3 billion to $4.7 billion, up 39.7% year over year

- GAAP net loss was $244.6 million

- Adjusted EBITDA was $(67.0) million or (1.4)% of total net revenue

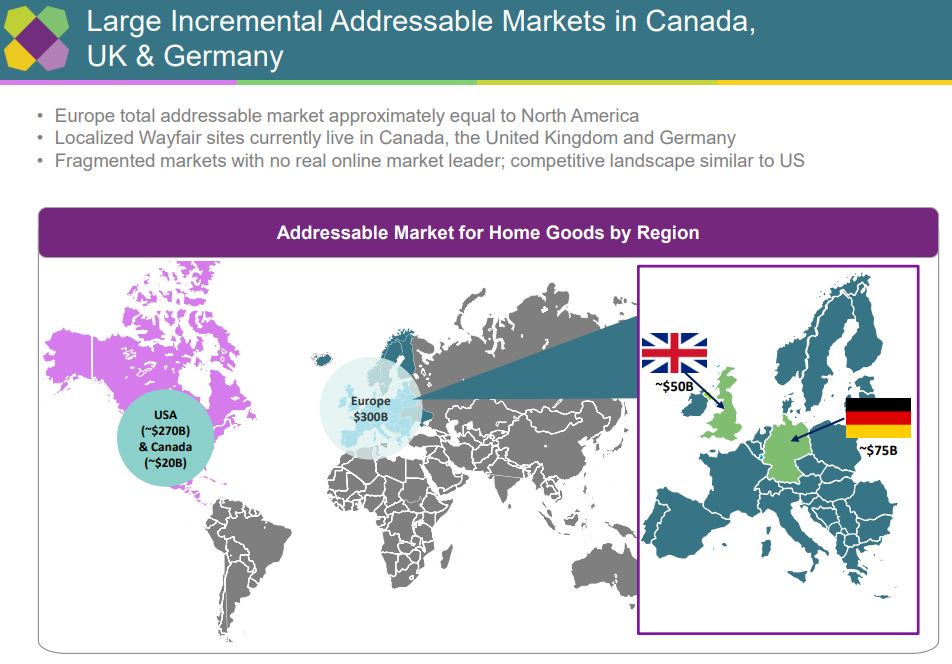

Das Auslandsgeschäft ist bisher noch nicht profitabel (analog zu Amazon), aber das hält Wayfair nicht davon ab Märkte wie Deutschland und UK direkt zu adressieren. Die Ambitionen von Wayfair sind sehr groß und diverse Zulieferer arbeiten heute schon mit Wayfair zusammen. Wahrscheinlich sollten Deutsche Möbelhändler nicht mehr so stark auf IKEA schauen, wenn es um das Thema online geht. Alleine in Berlin sucht Wayfair gerade über 120 Mitarbeiter.

Aber was macht Wayfair besser als Amazon?

Im US Markt läuft es für die Möbelkategorie nun auf das Endspiel Amazon vs. Wayfair hinaus, zumindest aus heutiger Perspektive. Inwieweit neue Dienste wie z.B. Wish Home da die Karten noch mal neu mischen können ist unklar. Ich glaube noch immer, dass es für die Kunden nur um die Größe des Angebots, Preis und Verfügbarkeit geht, aber Wayfair sieht das etwas anders. Sie stellen fest, dass die Art Möbel zu kaufen sich fundamental von anderen Sortimenten unterscheidet, liefert aber für meinen Geschmack sehr wenig Belege für diese These.

Wie so oft ist der Kategorievergleich mit Amazon nicht einfach. Je nachdem welche Analysemethode gewählt wird, dürfte Amazon bereits heute schon 1-10 Mrd. USD Umsatz pro Jahr mit Home und Living Produkten in den USA machen. So oder so bewegen sie sich in ähnlichen Regionen wie Wayfair, was die Search vs. Browse These etwas wackelig erscheinen lässt. Auch hier hat Amazon einen nicht zu unterschätzenden Vorsprung, wie ein schlauer Analyst bei Forbes festgestellt hat.

But I can give you one reason, or more precisely 80 million reasons, why Amazon shouldn’t be counted out: It’s Prime customers. With more than 8 times the number of customers digitally and financially bound to Amazon and with data recording each customers’ purchases across its wide range of offerings, Amazon is in the catbird’s seat to swoop in and eat Wayfair’s lunch if and when it chooses. Amazon knows when its Prime customers move – Another key variable tied to when home furnishings purchases occur is when people pack up and move. Moving stimulates a whole host of home-related purchases, decorative as well as functional. To keep those Prime deliveries coming, customers have to notify Amazon of their change in residence. With that kind of big data, Amazon can anticipate their customers’ next need and push out offers targeted to those needs. Wayfair simply hasn’t the depth or reach into their customers’ life stages to match that of Amazon.

Das Argument ist nicht von der Hand zu weisen, aber der Markt ist schon sehr sehr groß mit alleine 270 Mrd. Dollar Umsatz in den USA. Davon dürfte sich Wayfair noch ein paar Milliarden holen in den nächsten Jahren.

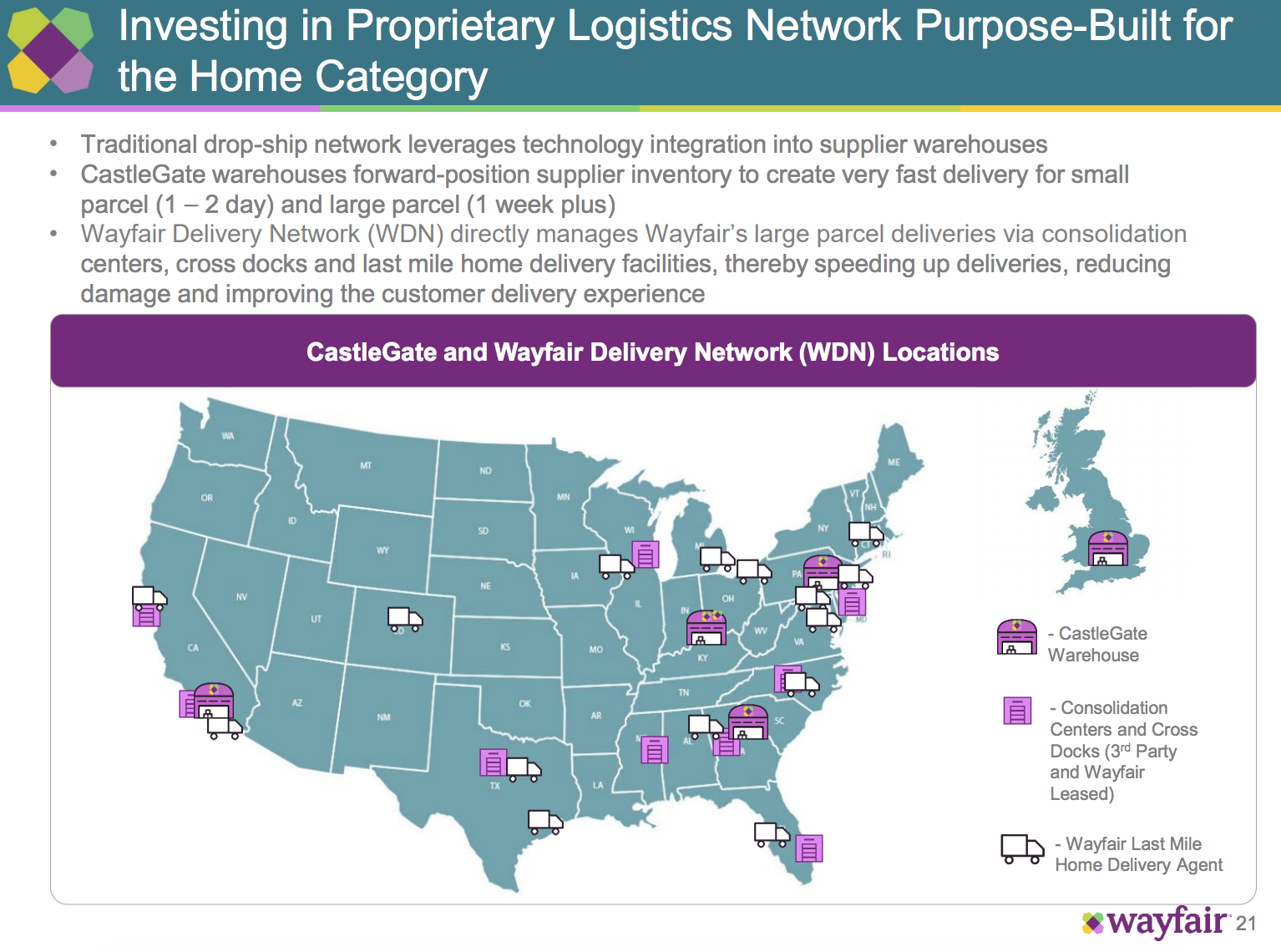

Kann man im Möbelmarkt mit besserer Logistik gewinnen?

Wayfair nimmt hier bisher eine ungewöhnliche, hybride Rolle ein. Auf der einen Seite sind sie als Dropshipper weit weg von Inventar, auf der anderen Seite bauen sie die Logistik immer mehr aus, um die Lieferzeiten stark zu verkürzen. Sollte Wayfair hier weiter in Logistik investieren, ist es wohl nur eine Frage der Zeit, bis sie auch eigene Lagerbestände aufbauen, um hier noch schneller zu werden. Ein weiterer wichtiger Grund des Insourcing der Logisitk ist, dass auf dem Weg über Fedex & Co die Ware mehr als 5x umgeschlagen wird und große Ware nicht selten beschädigt ankommt. Dem soll die eigene Logistik und die Zusammenarbeit mit geprüften Logistikern entgegenwirken.

Digitalcommerce360 schreibt dazu:

Between the CastleGate and Wayfair Delivery networks, transportation costs are lower and the damage rate per order has decreased, according to Wayfair. However, the cost of opening the facilities and ramping up their operations is eating into Wayfair’s gross margin, Shah said. Overall, orders from repeat shoppers reached 61% in Q2, which is a 55% year-over-year increase and the highest it has ever been, Wayfair reported.

Der Weg ist auf jeden Fall spannend und auch im US Markt wird deutlich, dass die bestehenden Logistikanbieter eine Schippe drauf legen müssen, wenn sie in Zukunft nicht nur billige Hilfsanbieter werden wollen.

Fazit:

Mareike, meine langjährige Kollegin, geheime Kraft hinter dem E-Commerce Buch und Analystin zu diesem Beitrag sagt:

Wayfairs Chancen bewerte ich als durchaus positiv. Sie haben ähnlich wie Amazon einen langen Atem bewiesen (und das mit deutlich späterer Fremdfinanzierung) und damit einen Online-Umsatz im Möbelbereich aufbauen können, wie ihn wohl aktuell nur Amazon selbst aufweist. Schafft Wayfair es, seine Akquisitionskosten weiterhin nachhaltig zu entwickeln und die Eigenmarken zu stärken, haben sie schonmal viel gewonnen. Im Dreiklang der Erfolgsfaktoren Auswahl, Preis und Verfügbarkeit sehe ich Wayfair bei Auswahl & Preis sehr weit vorne: Die Auswahl ist teils bei Amazon faktisch noch höher, dafür sind Wayfairs Navigation und Suchfunktion so viel besser, dass die “brauchbare Auswahl” hier letztendlich viel größer ist. Die Preise sind oft bei Wayfair besser als bei Amazon. Die Verfügbarkeit wird meiner Meinung nach die größte Herausforderung. Ohne echte Warenkontrolle und Sicherstellung der Verfügbarkeiten ist Wayfair als Dropshipper hier nicht ideal aufgestellt. Den hybriden Ansatz aus Dropshipping plus eigener Logistik finde ich sehr spannend, kenne allerdings kein Beispiel, wo das gut funktioniert. Hier wird Amazon langfristig deutlich besser dastehen.

Für mich gehört Wayfair auf jeden Fall zu den spannenderen Unternehmen, die wir in dieser Analysereihe bisher betrachtet haben. Der Möbelmarkt ist riesig, die Kunden sind offensichtlich recht angetan vom Wayfair Angebot wenn die Kohortendaten korrekt sind. Abgesehen von Amazon tut sich bisher kein Wettbewerb hervor und beim aktuellen Finanzmarktfeld kann sich Wayfair noch einige Zeit mit billigem Geld eindecken, um online zu wachsen, während die stationären Wettbewerber das billige Geld nutzen, um weiterhin große Möbelwarenhäuser zu bauen. So richtig visionär scheint mir die Strategie noch nicht zu ein und zwischen den Zeilen lese ich doch eine erhebliche Uneinigkeit zwischen den Optionen Vertikalisierung (Möbel herstellen und Logistik selber machen) vs. Asset light (wenig Lager, wenig Logistik, nur Kundenbindung…) heraus. Ich bin gespannt wie Wayfair sich dabei entscheidet. Sollten sie deutlich stärker im Bereich Logistik wachsen, müssen sie ihre internationalen, teuren Ambitionen etwas zurückschrauben und Amazon wird hier sicher auch noch ein paar Ideen haben. Beim aktuellen Börsenkurs kann ich mir aber auch gut vorstellen, dass Amazon das Business einfach übernimmt.

Der nächste Kandidat für die Kassenzone Analyse ist Alibaba. Auch dafür wird das Analysematerial von eTribes bereitgestellt – eine der führenden Digitalberatungen in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien. Weitere Vorschläge für neue Analyseziele und Fragen zu Wayfair gibt es im Whatsapp Kanal.