Passend zur IMM in Köln häufen sich wie üblich die Diskussionen rund um den Onlinemöbelhandel. Mit Home24 und Westwing gibt es zwei deutsche “Schwergewichte”, die in dieser Diskussion immer wieder vorkommen, und dank Wayfair gibt es auch ein US-Beispiel, das analog zu Home24 versucht, den Markt für sich zu erschließen. Die Story ist bei allen die gleiche: Der mehrere 100 Mrd. Euro/Dollar große Möbel & Living Markt ist weitestgehend stationär geprägt (ca. 95%) und das dürfte sich bald ändern. Da will jeder ganz vorne dabei sein und die trägen Offliner ablösen. Wer macht also das Rennen? Ich vertrete in den entsprechenden Diskussionen die folgende Meinung: Entweder man macht das Rennen im transaktionalen Bereich über die E-Commerce Erfolgsfaktoren Preis, Angebot und Verfügbarkeit, oder man man gewinnt mit einem Geschäftsmodell, das von Google, Facebook & Co. entkoppelt ist. Beim Thema “Verfügbarkeit” hat noch niemand eine Lösung gefunden. Bisher haben alle Anbieter bei größeren Möbeln hauptsächlich MTO Prozesse eingebaut und bis heute ist niemand wirklich in der Lage, diesen Prozess kundengerecht aufzusetzen. (MTO in 48h usw…wäre mal eine echte Innovation) Dank der Börsennotierung von Rocket Internet und Wayfair finden sich nun häufiger spannende Fakten über die so oft diskutierten neuen Anbieter. Die schauen wir uns mal genauer an:

Passend zur IMM in Köln häufen sich wie üblich die Diskussionen rund um den Onlinemöbelhandel. Mit Home24 und Westwing gibt es zwei deutsche “Schwergewichte”, die in dieser Diskussion immer wieder vorkommen, und dank Wayfair gibt es auch ein US-Beispiel, das analog zu Home24 versucht, den Markt für sich zu erschließen. Die Story ist bei allen die gleiche: Der mehrere 100 Mrd. Euro/Dollar große Möbel & Living Markt ist weitestgehend stationär geprägt (ca. 95%) und das dürfte sich bald ändern. Da will jeder ganz vorne dabei sein und die trägen Offliner ablösen. Wer macht also das Rennen? Ich vertrete in den entsprechenden Diskussionen die folgende Meinung: Entweder man macht das Rennen im transaktionalen Bereich über die E-Commerce Erfolgsfaktoren Preis, Angebot und Verfügbarkeit, oder man man gewinnt mit einem Geschäftsmodell, das von Google, Facebook & Co. entkoppelt ist. Beim Thema “Verfügbarkeit” hat noch niemand eine Lösung gefunden. Bisher haben alle Anbieter bei größeren Möbeln hauptsächlich MTO Prozesse eingebaut und bis heute ist niemand wirklich in der Lage, diesen Prozess kundengerecht aufzusetzen. (MTO in 48h usw…wäre mal eine echte Innovation) Dank der Börsennotierung von Rocket Internet und Wayfair finden sich nun häufiger spannende Fakten über die so oft diskutierten neuen Anbieter. Die schauen wir uns mal genauer an:

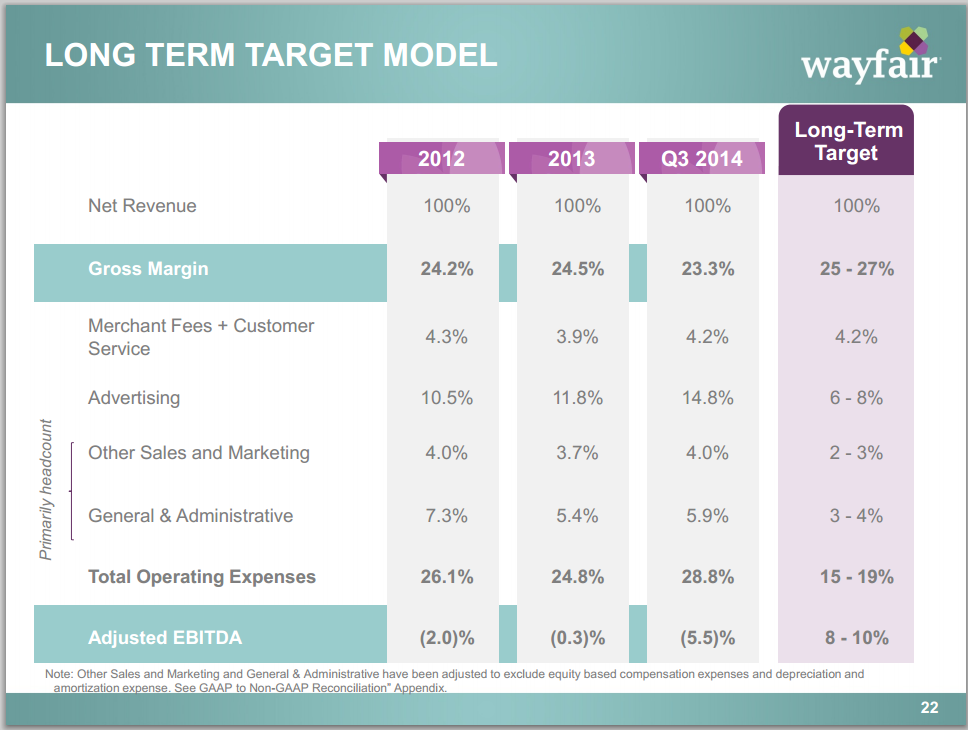

Wayfair hat nach desaströser Kursentwicklung seine erste große Strategie Präsentation ins Netz gestellt. Da können sich die Entscheider der großen Möbelhändler fast alle Charts klauen. Die werden wohl auf breite Zustimmung stoßen. Kurz zu Wayfair: 7 Mio. Produkte, 7k Lieferanten, 916m $ Umsatz in 2013. Wayfair hat vor drei Jahren seine verteilten Shops zu einer Marke zusammengeführt und versucht, diese Marke zu etablieren. Die betriebswirtschaftlichen Ergebnisse sind erschreckend, aber bisher konnte Wayfair seinen „Wachstumskurs“ gut verkaufen. Im folgenden Chart zeigt Wayfair, wie es sich seine KPIs langfristig vorstellt.

Das Chart macht mir Angst. Wayfair will weiter wachsen, aber die Marketingkosten müssen sich mindestens halbieren (gemessen am Umsatz), wenn Geld verdient werden soll. Diese Annahme findet sich in den meisten aktuellen E-Commerce Business Cases wieder und ich halte das mittlerweile für das Äquivalent des Ponzi Scheme. Bei jüngeren Geschäftsmodellen mag diese Art von Hockeystick-Modellierung noch funktionieren, aber Wayfair ist ein reifes Geschäftsmodell, bei dem die Kundengewinnung sicherlich nicht günstiger wird, wenn man bedenkt welche Wettbewerber noch in den Markt kommen sollen. Auf dem nächten Chart wird dieser Zusammenhang deutlicher.

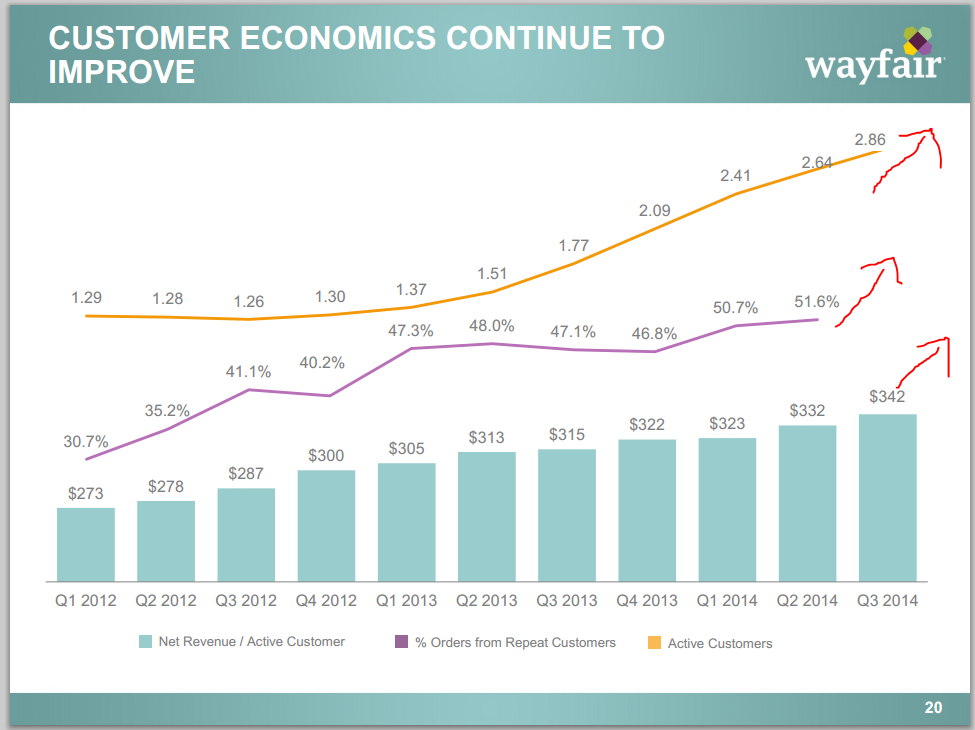

Die Anzahl der aktiven Kunden, Wiederkäufer und der Nettoumsatz pro Kunden steigen zwar, aber das ist massiv getrieben durch TV Spendings. Niemand kann sagen, wie sich diese Zahlen einpendeln, wenn die TV Spendings auf ein normales Niveau reduziert werden. Die gleiche Frage stellt sich übrigens auch im Fall von Zalando. Damit die Zahlen aus dem “Hoffnungschart” erreicht werden, müssten sich hier alle Werte steil nach oben bewegen, bei gleichzeitig sinkenden Werbeausgaben. Wie soll das gehen?

Bei einer Sache stimme ich Wayfair aber zu. Amazon ist beim Verkaufen von Möbeln & Co. eine Niete.

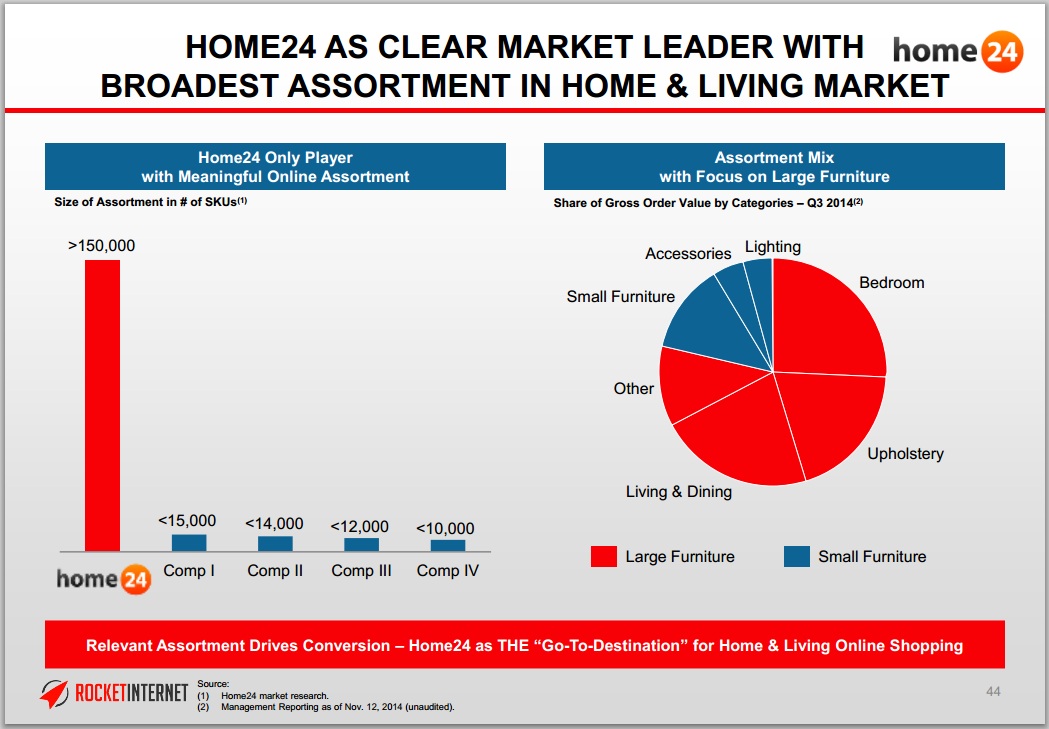

Amazon vs. Wayfair. Sieht es bei Home24 besser aus? Dank den Dokumenten vom Kinnevik Capital Market Day und den Zwischenberichten von Rocket Internet wird etwas Licht ins Dunkel gebracht. Im Bereich “Auswahl” sieht sich Home24 deutlich vor allen anderen Marktteilnehmern. Ich weiß nicht genau, wie diese Zahlen erhoben wurden und wer mitmachen durfte, aber wenn man aus den Zahlen von Wayfair eines lernen kann, dann sicherlich, dass die Maximierung der Auswahl ab einem bestimmten Niveau nicht mehr stark hebelt.

Wie will sich Home24 überhaupt am Markt positionieren? Dazu heißt es im Börsenprospekt:

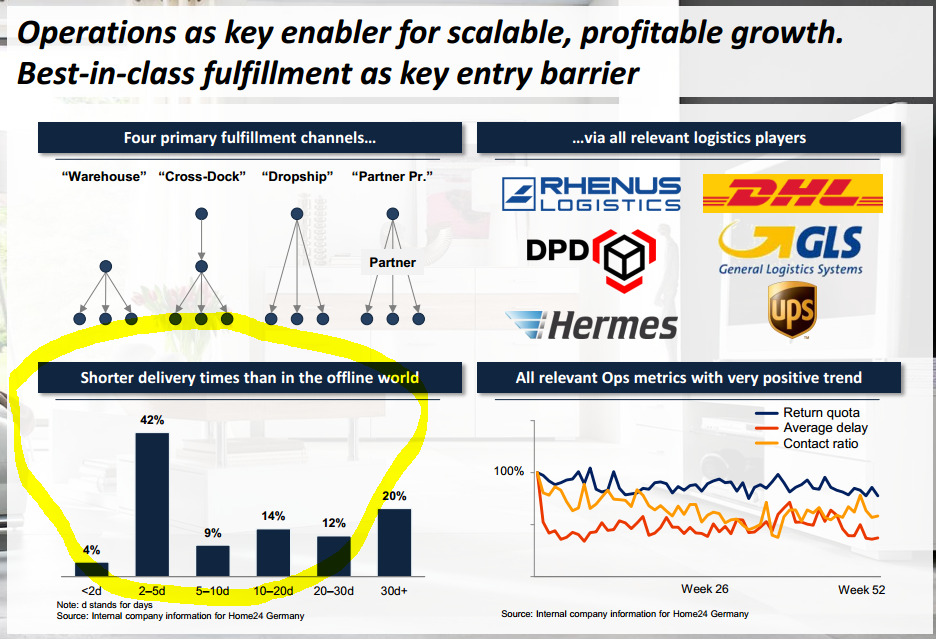

Home24 believes that it distinguishes itself not only by its wide assortment, but also by the degree of product availability and the quality of its fulfillment and customer service as a result of Home24 controlling all relevant aspects of its inventory infrastructure and its global and hard-to-replicate sourcing setup. Home24 believes that its fulfillment and customer service are best in class. Through its differentiated inventory and logistics model, combining four different fulfillment channels (warehouse, cross docking, dropship and partner program) via all relevant logistics players, Home24 seeks to minimize inventory risks while at the same time growing the business through its negative cash cycle without investments into working capital.

Das höre ich gerne. “Degree of product availability”. Laut der älteren Präsentation von Kinnevik waren ca. 50% der Produkte innerhalb einer Woche verfügbar. In der aktuellen Präsentation wird dieser Wert nicht mehr ausgewiesen, aber sollte Home24 hier auch im Bereich Großmöbel auf gute Werte kommen, dann sieht die Welt schon deutlich rosiger aus.

Sehr spannend im Vergleich zu Wayfair ist der aktuelle Wachstumspfad von Home24 im direkten Vergleich. Home24 möchte schnell profitabel wachsen und Wayfair konzentriert sich auf das Gesamtwachstum. Bei Home24 sind die Werte daher mit deutlich weniger TV Effekten unterlegt. Was lernen wir daraus: Die Verbesserungen sind bisher marginal und mir erschließt sich noch nicht wie die Profitabilität erreicht werden kann.

Home24 erklärt, dass es die Profitabilität durch Skaleneffekte erreichen will. Diese Effekte sind vor allem im Bereich Einkauf, Logistik und Marketing zu erwarten. Mit hohen Investitionssummen dürften im Bereich Einkauf und Logistik tatsächlich entsprechende Hebel zu erwarten sein. Beim Thema Marketing wäre ich da vorsichtiger, weil ein niedrig-frequentiertes Sortiment wie Möbel aus meiner Sicht nicht mal annähernd so spannende Marketingpotentiale hat wie ein Fashionsortiment bei Zalando. Big Data ist ein zahnloser Tiger bei Möbeln. Das sieht Home24 aber anders.

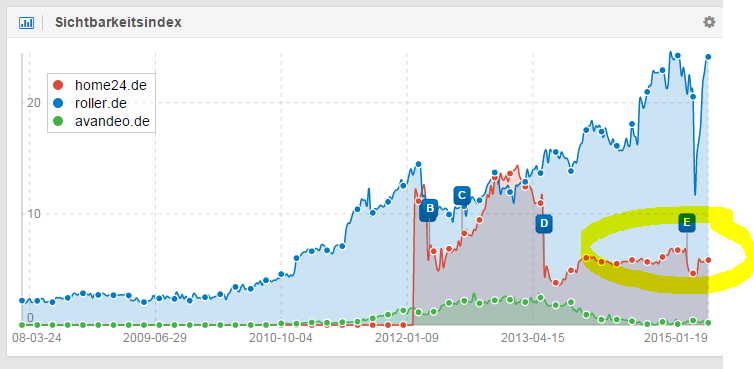

Die Hoffnung aller Händler mit vielen Produkten war bisher der kostenlose Google SEO Traffic, aber seit dem SEO Desaster im Mai 2013 konnte sich Home24 in dem Bereich nicht wirklich verbessern. Da macht z.B. Roller.de einen deutlich besseren Eindruck, wenn man dem Sistrix Sichtbarkeitsindex glauben will.

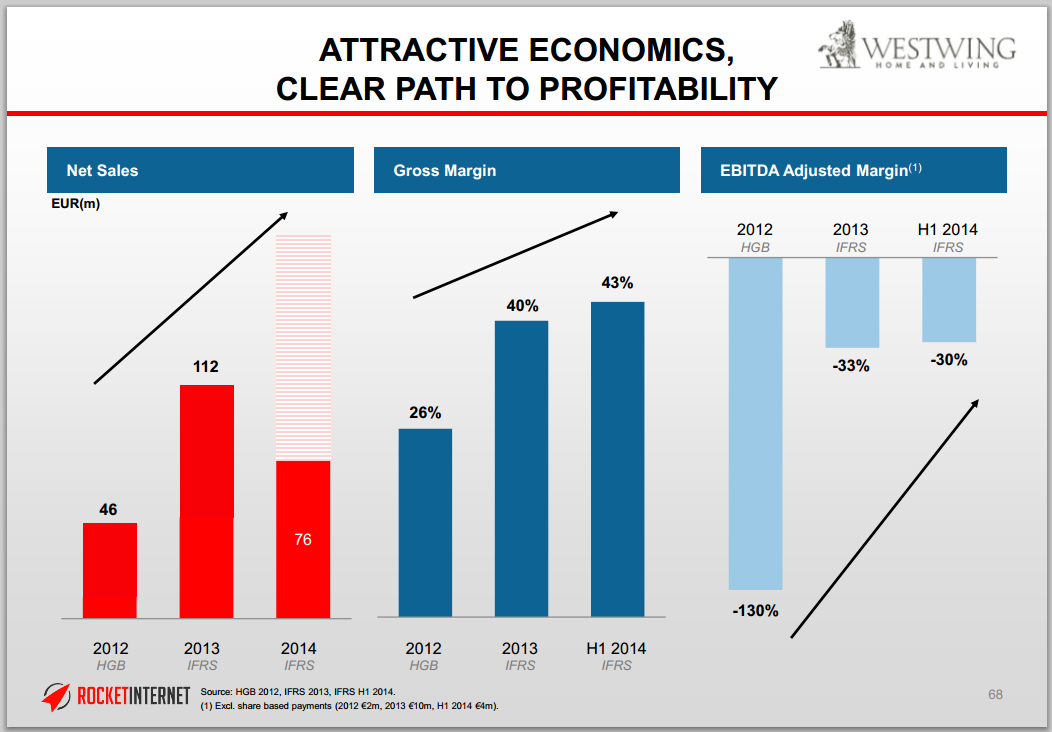

Mit klassischen (Online) Handelsmodellen ist dem Möbelmarkt also bisher kaum beizukommen. Wie sieht es aus mit innovativeren Modellen? Da kommt Westwing ins Spiel, das sich ganz anders aufgestellt hat als Home24.

Westwing distinguishes itself by its global and local sourcing of its inspiring curation of products and the resulting high engagement and loyalty of its customers. Westwing sources the merchandise locally in a highly fragmented market from over 3,000 suppliers relying on 7 logistics centers with more than 50,000 square meters. By selling its merchandise internationally, Westwing is able to provide its customers with high value as a result of its daily curated selection of brands and products in an inspiring and content-rich editorial environment as well as a favorable competitive situation in a fragmented supplier environment. Westwing’s daily and inspiring curation of selected brands and products leads to excellent customer loyalty, evidenced by Westwing’s over 70% share of monthly orders from repeat customers. In addition, the high engagement on Westwing’s website with on average more than 4 visits per month per unique logged-in member, as well as the average monthly engagement on the site of over 20 minute per unique logged-in member with 2.9 million unique logged-in members in June 2014, further demonstrate the high loyalty of Westwing’s business model.

Ein Shopping Club Geschäftsmodell also. Die haben zwar mit ganz eigenen Schwierigkeiten zu kämpfen, aber ab einer gewissen Skalierung machen sie Spass, sind profitabel und gänzlich unabhängig von Google & Co. Ich kann mir nicht erklären, warum Westwing in der letzte Bewertungsrunde bei Rocket schlechter als Home24 weggekommen ist, aber die Zahlen entwickeln sich deutlich vielversprechender als bei den beiden anderen Beispielen.

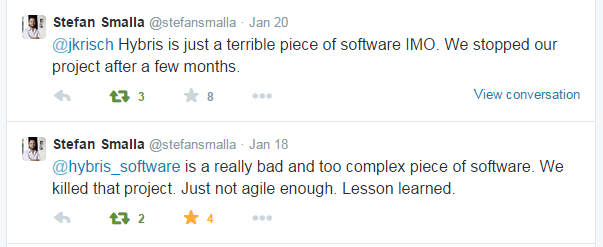

Das Private Label Potential halte ich bei einem Shopping Club für größer, weil dieser wirklich in der Lage ist, Marken aufzubauen. Bei Westwing ist der Plattformbetrieb natürlich unglaublich aufwändig. Schnell wechselnde Sortimente, hoher Contentaufwand, viele Länder…. Ich glaube, dass Westwing noch ein wenig an seinem Geschäftsmodell rumspielen wird – egal ob es die oft gesehenen Outlets oder Standard Shops sind – solange das Prinzip der Unabhängkeit von externem Traffic gewahrt wird, bin ich bezüglich dieses Geschäftsmodells sehr optimistisch. Dank des Fab.com Dramas gibt es nun auch einen Wettbewerber weniger. Nicht zuletzt hat der CEO Stefan Smalla mit seinen aktuellen Tweets bei mir einen erheblichen Bonus.

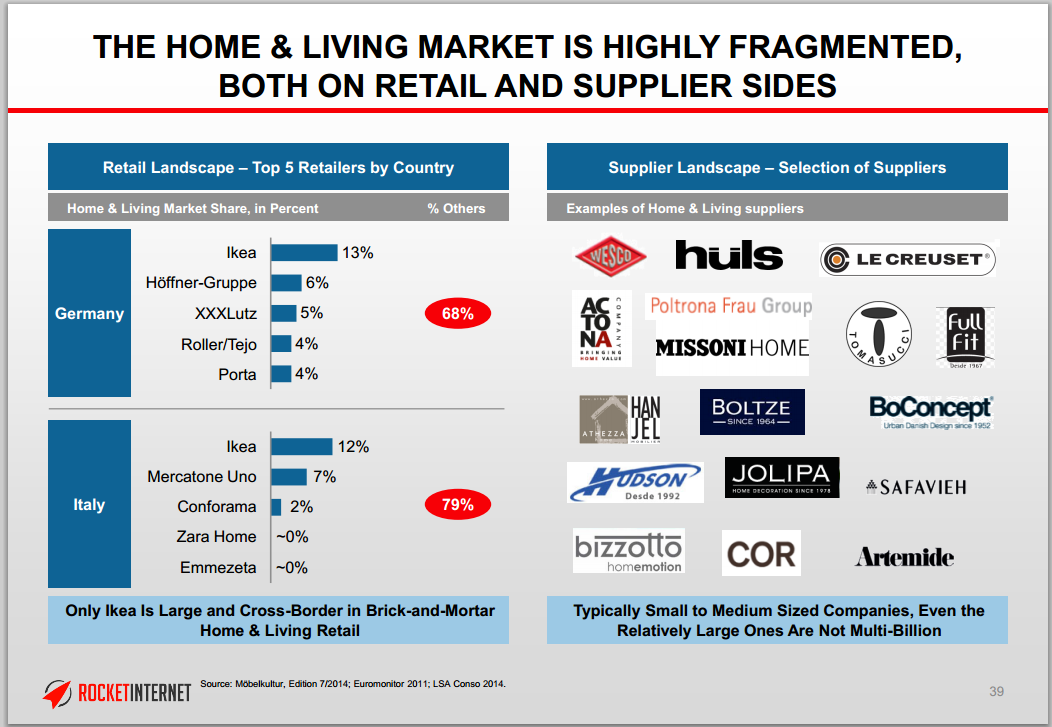

Stellt sich die Frage: Was machen IKEA, OTTO, Amazon & Co.? Die stationären Händler dominieren dem nachfolgenden Rocket Chart bisher den Markt. Die Hersteller haben nichts zu melden, weil sie zu stark von Verbänden und Händlern abhängig sind.

Für IKEA hat E-Commerce bisher keine Bedeutung. Der Umsatz ist zwar erheblich gewachsen, aber gemessen am Potential ist er immer noch sehr gering und mehr oder weniger auf dem Niveau einer großen Filiale. Im IKEA Geschäftsbericht kann man auch solche Sätze lesen:

Im Moment beschäftigen wir uns intensiv mit dem Thema Multichannelling, also damit, wie wir die unterschiedlichen Kanäle miteinander vernetzen und so noch besser für unsere Kunden erreichbar sein können. Aber auch für die Zukunft gilt, dass wir unser Angebot immer im Zusammenspiel von online und offline sehen. Das Einrichtungshaus hat nichts von seiner Bedeutung eingebüßt, aber der Kunde entscheidet, wie und von wo aus er einkauft. (Peter Betzel, Geschäftsführer IKEA Deutschland)

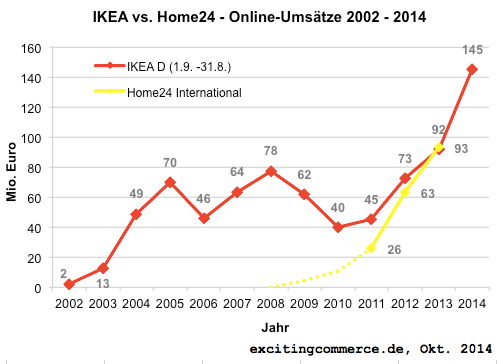

Tja, da sage ich mal nichts zu. Jochen Krisch hat netterweise die Umsatzentwicklung auf einem Chart verarbeitet.

IKEA tut nichts für Online und wächst damit parallel zum Segmentwachstum. Es billdet so eine Art Null-Linie für das E-Commerce Momentum im Möbelhandel. Aus dem Wachstum von 92 auf 145 Mio. Euro wage ich also herauszulesen, dass das Möbelsegement Online auch im Marktschnitt ca. 60% (92 auf 145) zugelegt hat. Die IKEA Strategie ist richtig, wenn man das aktuelle Geschäft optimieren will, aber so läuft das Unternehmen langsam aber sicher Gefahr, die E-Commerce Entwicklung komplett zu verschlafen. Ungeachtet dessen wird natürlich auch anderswo Onlineumsatz mit Möbeln gemacht:

„Wir sind mit einer Milliarde Euro Möbelumsatz Marktführer in der DACH-Region. Unsere Stärke liegt darin, dass wir die gesamte Wertschöpfungskette beherrschen“, stellte Hans-Otto Schrader (Foto), Vorstandsvorsitzender der Otto Group, unmissverständlich fest.

Das ist zwar schön, aber daraus lässt sich auch nicht ableiten, ob dieser Umsatz auch in fünf Jahren noch bei otto.de & Schwesterfirmen gemacht wird, oder ob sich der Umsatz bei Möbel Pure Playern konzentriert. Natürlich gibt es auch viele Nischen mit profitablen kleinen (Online) Möbelhändlern, die stark zum Onlinewachstum beitragen. Aber auch die müssen sich die Frage stellen, woher in Zukunft der Traffic kommen soll – und zu welchem Preis. Von Amazon erwarte ich mir in dem Bereich nicht so viel, wenn man sich die lieblosen Möbellistings auf der Plattform anschaut.

In Kürze gibt es hier auch ein Update der “Möbelhandel Online” Studie, die mittlerweile schon zwei Jahre auf dem Buckel hat. Da holen wir dann noch ein wenig weiter aus und schauen noch mal im Detail auf die diversen E-Commerce Initiativen der Verbände und Hersteller.

Mehr zu den Themen Möbelhandel, E-Commerce Strategie und zur Bewertung diverser digitaler Geschäftsmodelle finden sich im Juni 2015 erschienenen „Das E-Commerce-Buch“ von Holger Schneider und Alexander Graf. Bereits nach kurzer Zeit führt das Buch diverse Bestseller Listen bei Amazon an und wurde im Schnitt mit 5 Sternen bewertet. 39,90€ Euro, 305 Seiten, 20 Jahre E-Commerce Know How.

Mehr zu den Themen Möbelhandel, E-Commerce Strategie und zur Bewertung diverser digitaler Geschäftsmodelle finden sich im Juni 2015 erschienenen „Das E-Commerce-Buch“ von Holger Schneider und Alexander Graf. Bereits nach kurzer Zeit führt das Buch diverse Bestseller Listen bei Amazon an und wurde im Schnitt mit 5 Sternen bewertet. 39,90€ Euro, 305 Seiten, 20 Jahre E-Commerce Know How.

Kostenlos und zuverlässig neue Beiträge per Mail (Sidebar oben rechts), RSS Feed, Podcast (Soundcloud | itunes), Twitter, Facebook, oder Xing.

[jetpack_subscription_form show_subscribers_total=1 subscribe_text=“Aktuelle Beiträge werden sofort nach Erscheinen per E-Mail versendet. Abmeldung jederzeit möglich.“ subscribe_button=“Jetzt anmelden“]