Ich habe mir durchaus überlegt, ob diese reißerische Überschrift angemessen ist, wo es doch mit eBay, ASOS, dress-for-less & Co. so viele erfolgreiche Beispiele für profitable und wachstumsstarke E-Commerce Player gibt. Aber aus meiner Sicht sind das in Summe nur ein paar Ausreißer in einem Meer voller halbgarer E-Commerce Modelle – ein klassischer Fall vom Gesetz der großen Zahlen. Mehr E-Commerce Modelle = mehr Erfolgsfälle. Die Erfolgsfälle sind natürlich interessant und viele von ihnen werden wieder bei der K5 Konferenz und beim etailment Summit in ein paar Wochen Rede und Antwort stehen, aber schon im letzten Jahr hatte ich das Gefühl, dass die Party vorbei ist. Aus dem [wir „wollen“] im E-Commerce durchstarten ist ein [wir „müssen“] im E-Commerce erfolgreich werden. Der Antrieb bei vielen Marktteilnehmern ist dabei nicht mehr die Neugier und Lust auf neue Geschäftsmodelle, sondern die Erkenntnis, dass das eigene/alte Geschäftsmodell in einer E-Commerce Welt nicht mehr tragfähig ist. Eine denkbar schlechte Motivation für den Start in eine Branche, in der kaum etwas prognostizierbar scheint.

Ich habe mir durchaus überlegt, ob diese reißerische Überschrift angemessen ist, wo es doch mit eBay, ASOS, dress-for-less & Co. so viele erfolgreiche Beispiele für profitable und wachstumsstarke E-Commerce Player gibt. Aber aus meiner Sicht sind das in Summe nur ein paar Ausreißer in einem Meer voller halbgarer E-Commerce Modelle – ein klassischer Fall vom Gesetz der großen Zahlen. Mehr E-Commerce Modelle = mehr Erfolgsfälle. Die Erfolgsfälle sind natürlich interessant und viele von ihnen werden wieder bei der K5 Konferenz und beim etailment Summit in ein paar Wochen Rede und Antwort stehen, aber schon im letzten Jahr hatte ich das Gefühl, dass die Party vorbei ist. Aus dem [wir „wollen“] im E-Commerce durchstarten ist ein [wir „müssen“] im E-Commerce erfolgreich werden. Der Antrieb bei vielen Marktteilnehmern ist dabei nicht mehr die Neugier und Lust auf neue Geschäftsmodelle, sondern die Erkenntnis, dass das eigene/alte Geschäftsmodell in einer E-Commerce Welt nicht mehr tragfähig ist. Eine denkbar schlechte Motivation für den Start in eine Branche, in der kaum etwas prognostizierbar scheint.

Anzeige

Ein großer Fisch im E-Commerce-Meer zu werden ist Ihr Traum? Die Netshops Commerce GmbH kann Ihnen mit individuellen Webshop-Lösungen ein gutes Sprungbrett bieten.

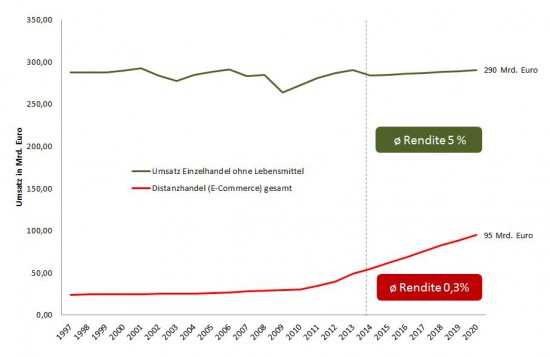

Um etwas mehr Daten zu dieser Diskussion beizutragen, habe ich versucht die Umsatzrenditen der größten E-Commerce Unternehmungen und die der größten stationären Händler zu vergleichen. Das wird zunehmend schwieriger, weil nahezu alle Unternehmen Umsätze in beiden Kanälen machen, aber wenn man die folgenden E-Commerce Unternehmen anschaut, dann kommt man zwischen 2011 und 2013 auf eine durchschnittliche Rendite von nur 0,3%. Lediglich eBay verdient signifikant Geld und reißt den Schnitt auf 2-3% hoch. Die betrachteten Unternehmen sind Amazon, Otto, ebay, zalando, cyberport, notebooksbilliger, bonprix, mytoys und baur. Lediglich Zalando setzt hier auf eine stark fremdfinanzierte Wachstumsstrategie. [Update: Laut heutiger Pressemeldung hat Zalando im DACH Bereich im 1. HJ 2014 4,6% EBIT verzeichnet] Alle Unternehmen zusammen stehen in 2013 für einen Umsatz von ca. 14 Mrd. Euro, wobei insbesondere ebay und Amazon bei Berücksichtigung der Marktplatzumsätze dieses Volumen schon verdoppeln. Die Auswahl der Unternehmen und die Berechnung der Renditen ist im Detail sicherlich angreifbar, allerdings lasse ich mich zu der Aussage hinreißen, dass die 0,3% durchaus zu verallgemeinern sind für die Summe der heutigen Lame E-Commerce Unternehmen. Ob es am Ende nun -0,2% oder 0,9% sind, spielt für mich keine Rolle.

Auf der anderen Seite stehen die gescholtenen Unternehmen mit stationärer DNA. Diese Gruppe beinhaltet MediaMarkt, DM, Rossmann, Ikea, Obi, Kaufhof, Karstadt, H&M, C&A, Bauhaus, Tchibo, Hornbach, expert, Deichmann, P&Y, Euronics und Douglas. Die Auswahl zeigt schon, dass sich hier auch ein kleiner E-Commerce Teil versteckt, aber das habe ich einfach ignoriert in einem aufwändigen statistischen Verfahren sauber isoliert. Diese Gruppe an Unternehmen steht für einen Gesamtumsatz 2013 von 56 Mrd. Euro in Deutschland und dieser Anteil sinkt zu Gunsten des E-Commerce Anteils stetig ab, auch wenn das bei diesen Unternehmen bisher nur bei Karstadt, Kaufhof, Obi, Tchibo und Euronics wirklich spürbar ist. Wieviel davon wirklich auf das E-Commerce Wachstum zurückzuführen ist, ist eher spekulativ zu betrachten. Das wirklich Spannende ist nun, dass bei den betrachteten Unternehmen die durchschnittliche Rendite bei ca. 5% liegt, wobei sich auch hier über die einzelnen Werte trefflich streiten lässt. Das ist aber gar nicht so wichtig, weil nur die grobe Relation zählt. Die folgende Abbildung verdeutlicht das. Für die besondere Spannung habe ich den um eBay bereinigten Renditewert beim E-Commerce Umsatz genommen.

Lesehilfe: Die „grüne“ Linie zeigt den gesamten Einzelhandelsumsatz ohne Lebensmittel, Kraftstoffe, Apotheken usw. Das entspricht der Standarddefinition. Bei Lebensmitteln sind bis 2020 in Deutschland keine signifikanten Umsatzverschiebungen in den E-Commerce zu erwarten, weshalb dieser ca. 150 Mrd. große Umsatzblock herausgerechnet ist. Die „rote“ Linie zeigt den Umsatz im Distanzhandel, der sich zu ca. 80-90% aus E-Commerce Umsätzen erklärt. Das Integral (die Fläche) zwischen der grünen und roten Linie zeigt den stationären Umsatz = wenn die rote Linie steigt und die grüne Linie flach bleibt (alle Zahlen deuten darauf hin), dann ist jede Milliarde Euro Umsatzwachstum im E-Commerce durch Amazon & Co. genau eine Milliarde Umsatzverlust im stationären Handel (Elektromärkte & Co.). Das genaue Modell habe ich bereits in einem älteren Beitrag erklärt.

Jetzt stehen wir also im Handel vor der folgenden Situation: E-Commerce wächst sehr stark und der stationäre Handel verliert. Der stationäre Handel muss also etwas tun, aber im E-Commerce verdient keiner Geld. Es sieht sogar aktuell danach aus, dass die Investitionen in E-Commerce Modelle noch nicht mal die Fremdkapitalzinsen bedienen können. Verflixt! Jetzt haben wir alle gedacht, dass E-Commerce eine super Geschichte ist und nun verdienen nur noch die Oligopolspieler wie Facebook, Google & eBay die Kohle. Amazon hält noch nicht mal das für notwendig. Wie soll man da als kleines stationäres Milliardenunternehmen sinnvoll agieren? Diese Frage müssen sich übrigens nicht nur B2C Händler stellen, sondern auch B2B Unternehmen und viele andere Branchen. Zur Versicherungsbranche folgt in Kürze eine Analyse hier auf Kassenzone.

Das Dilemma ist für Außenstehende sehr unterhaltsam, weil die meisten Unternehmen mangels Alternativen in hanebüchene E-Commerce Projekte starten, aber wer mal selber vor dieser Fragestellung gestanden hat weiß, dass die Lösungen alles andere als einfach sind. Sollte man das Projekt Onlineshop stoppen? Braucht man einen eigenen Inkubator? Muss man aggresiv auf der grünen Wiese neu anfangen? Ist Amazon ein brauchbares Vorbild? Verändert sich die eigenen Wertschöpfung? Genau diese Fragen sind Thema der exklusiven K5-Cruise im November, an der u.a. Tarek Müller (Geschäftsführer Collins), Christian Maas (Flyeralarm), Markus Fost (Metabo) und noch einige andere Hersteller, Händler und Verleger teilnehmen. Noch sind 10 Plätze frei. Anmeldungen bitte an [email protected]. Mehr Infos und Teilnahmebedingungen hier.

Alle, die nicht zur K5 Cruise mitfahren können oder wollen, sind herzlich eingeladen ihre Lösungsvorschläge in den Kommentaren mitzuteilen. Was würdet ihr tun als Verantwortliche bei Karstadt, Mediamarkt oder P&C?