In den letzten beiden Tagen war ich Teilnehmer und Sprecher bei zwei sehr verschiedenen Kongressen. Auf dem Fachmarktimmobilienkongress in Wiesbaden ging es um die Herausforderungen beim Aufbau neuer Fachmärkte und Shoppingzentren. Die dort gängigen Probleme drehen sich ums Baurecht und um die Diskussion der zentrenrelevanten Sortimente. Beim Baurecht wird aus Sicht der Projektentwickler zu stark reglementiert. Man möchte gerne größer und höher bauen als erlaubt wird. Die zentrenrelevanten Sortimente sind Produkte, die auch zukünftig in Zentren verkauft werden sollen und nicht auf der „grünen Wiese“ – eine absurde Diskussion, die kaum noch zeitgemäß ist. Auf der NEOCOM in Düsseldorf ging es um den boomenden Onlinehandel und die Wachstumstreiber dieser Handelsform. Von Same Day Delivery bis hin zu neuen Kundenservices waren alle Trends vertreten. Es gab zwei Themen, die auf beiden Veranstaltungen diskutiert wurden. Zum einen liegt für alle Teilnehmer (Onliner & Immobilienentwickler) viel Hoffnung im Multichannelhandel, zum anderen wird schlecht über Amazon geredet, das aus Sicht aller schon zu viel Marktmacht entwickelt hat. Dass Multichannel insbesondere von Händlern hochgehalten wird, die ohnehin schon erhebliche Probleme mit ihrem Geschäftsmodell haben, entbehrt nicht einer gewissen Komik.

In den letzten beiden Tagen war ich Teilnehmer und Sprecher bei zwei sehr verschiedenen Kongressen. Auf dem Fachmarktimmobilienkongress in Wiesbaden ging es um die Herausforderungen beim Aufbau neuer Fachmärkte und Shoppingzentren. Die dort gängigen Probleme drehen sich ums Baurecht und um die Diskussion der zentrenrelevanten Sortimente. Beim Baurecht wird aus Sicht der Projektentwickler zu stark reglementiert. Man möchte gerne größer und höher bauen als erlaubt wird. Die zentrenrelevanten Sortimente sind Produkte, die auch zukünftig in Zentren verkauft werden sollen und nicht auf der „grünen Wiese“ – eine absurde Diskussion, die kaum noch zeitgemäß ist. Auf der NEOCOM in Düsseldorf ging es um den boomenden Onlinehandel und die Wachstumstreiber dieser Handelsform. Von Same Day Delivery bis hin zu neuen Kundenservices waren alle Trends vertreten. Es gab zwei Themen, die auf beiden Veranstaltungen diskutiert wurden. Zum einen liegt für alle Teilnehmer (Onliner & Immobilienentwickler) viel Hoffnung im Multichannelhandel, zum anderen wird schlecht über Amazon geredet, das aus Sicht aller schon zu viel Marktmacht entwickelt hat. Dass Multichannel insbesondere von Händlern hochgehalten wird, die ohnehin schon erhebliche Probleme mit ihrem Geschäftsmodell haben, entbehrt nicht einer gewissen Komik.

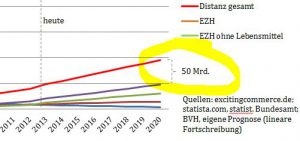

Nun gibt es ein sehr interessantes Spannungsfeld, was erst erkennbar ist, wenn man sich das E-Commerce-Wachstum der letzten 24 Monate anschaut und daraus abliest, was das für den Handel insgesamt bedeutet. In der folgenden Abbildung habe ich die Umsatzzahlen des Onlinehandels mit den Umsatzzahlen des gesamten Einzelhandels in Relation gesetzt. Die „rote“ Linie ist ggf. schon bekannt aus den Wachstumsprognosen von Jochen Krisch. Im Grunde genommen ist das eine relativ pessimistische Fortschreibung des Umsatzwachstums im Onlinehandel.

Das wirklich Spannende daran ist, dass bis zum Jahr 2010 der Onlinehandel für den stationären Handel kaum spürbar war. Das Gesamtwachstum des Einzelhandels (ohne KFZ, Tankstellen, Apotheken) und die Verlagerung von Katalogumsätzen in den Onlinehandel haben den Onlinehandel kaum „spürbar“ gemacht. Das hat sich nun verändert. In den nächsten Jahren (bis 2020) werden ca. 40-60 Mrd. Euro Umsatz vom stationären Handel in den Onlinehandel verlagert. Das betrifft nach aktueller Expertenmeinung nicht so sehr den Lebensmittelbereich, weshalb die „grüne“ Kurve als relevanter Benchmarkt dient (EZH ohne Lebensmittel). Wenn von den heute ca. 250 Mrd. Euro Umsatz im stationären Bereich (grüne Kurve abzgl. Distanzhandel) in den nächsten Jahren 40-60 Mrd. Euro abgezogen werden, dann hat das erhebliche Effekte auf die Immobilienwirtschaft. Die positive Rückflüsse des Onlinehandels auf den stationären Handel (Flagshipstores von Onlinehändlern, Click & Collect, …) werden diesen Effekt nur in einem sehr geringen Umfang kompensieren können. Wenn man sich klar macht, dass Shoppingcenter, Fachmärkte und auch viele andere Immobilienprojekte mit Laufzeiten von 20-30 Jahren kalkuliert werden bzw. Mietvertragslaufzeiten oft erst bei 15 Jahren beginnen, dann bekommt man eine grobe Vorstellung davon, was passiert, wenn die ersten Kalkulationen in den nächsten Jahren anfangen zu platzen. Der Onlinehandel bisher war nur ein laues Lüftchen verglichen mit dem, was noch kommt.

Für mich waren die Diskussionen auf dem Fachmarktkongress am erhellensten. Zum einen wird darüber spekuliert, dass die Politik den Onlinehandel ganz sicher bald stärker reglementieren wird (Öffnungszeiten für Onlineshops, …), zum anderen werden Handelsweisheiten bemüht, die Hoffnung machen sollen: „Der Handel hat immer einen Weg gefunden.“, „Kunden wollen das Einkaufserlebnis“, „Die Onliner müssen erstmal Geld verdienen.“. Das erinnert mich doch irgendwie an die Prognosen der großen US-Buchhändler aus den Anfangsjahren von Amazon. „Niemand will Bücher anonym kaufen.“, „Die Empfehlungen der Verkäufer sind entscheidend.“. Die gute Tante Emma hängt fester in den Köpfen vieler Händler als gedacht.

Hinweis: Die Rohdatei zu dem oben gezeigten Chart sende ich gerne per E-Mail zu. Bitte einfach eine Info an alex@kassenzone.de senden.