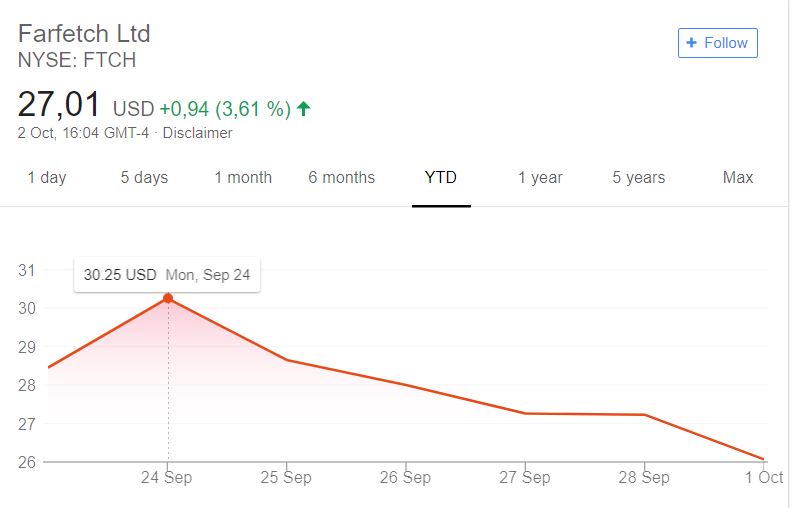

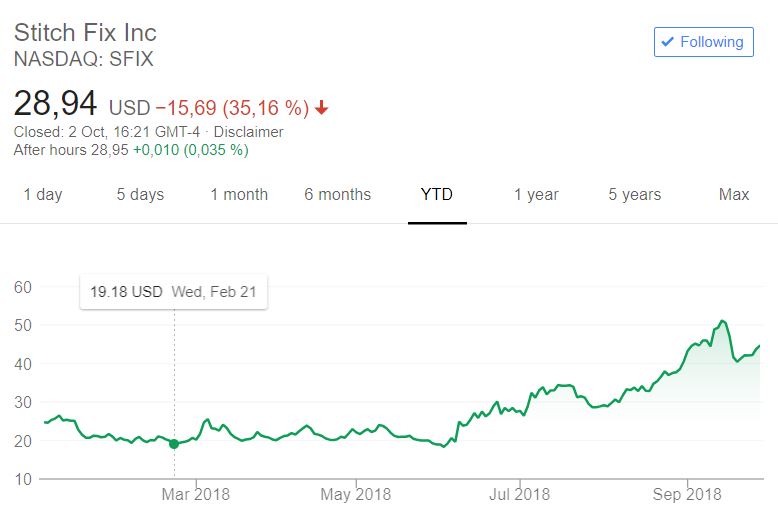

Das mit den Börsenkursen ist schon so eine Sache im aktuellen Marktumfeld. Die Plattformökonomie rüttelt vieles durcheinander und Amazon ist der zurzeit dominierende Wert der Szene, der viele Aktionäre bereits zu Millonären gemacht haben dürfte. Niemand weiß wie lange das noch gut geht und die Frage nach den Fundamentalwerten (KGV….) wird doch wieder häufiger gestellt. Oder die Frage nach Amazon Alternativen, schließlich dürfte das doch nicht ewig so weitergehen. Aber heißt schon Fundamentalwerte, wenn eine Firma wie Farfetch, deren Geschäftsmodell aus meiner Sicht noch nicht mal ansatzweise nachgewiesen ist, mit 5-8 Mrd. Bewertung an die Börse gehen kann – und Massenmedien das komplett unkritisch als Erfolg feiern. In so einem Umfeld ist es wirklich nicht einfach sich auf Regeln zu einigen, und zu reinen Dokumentationszwecken möchte ich hier vier Unternehmen miteinander vergleichen, die alle um den direkten Kundenzugang streiten. Vergleichbar gemacht werden kann die Bewertung durch Umsatzwachstum, Gewinn und Wert pro Kunde gem. Marktkapitalisierung. Anlass dafür ist die heute erfolgte Abstrafung von Stitchfix, einem grundsoliden Business mit extrem treuen Kunden. Als Evergreen startet Amazon den Vergleich:

Das mit den Börsenkursen ist schon so eine Sache im aktuellen Marktumfeld. Die Plattformökonomie rüttelt vieles durcheinander und Amazon ist der zurzeit dominierende Wert der Szene, der viele Aktionäre bereits zu Millonären gemacht haben dürfte. Niemand weiß wie lange das noch gut geht und die Frage nach den Fundamentalwerten (KGV….) wird doch wieder häufiger gestellt. Oder die Frage nach Amazon Alternativen, schließlich dürfte das doch nicht ewig so weitergehen. Aber heißt schon Fundamentalwerte, wenn eine Firma wie Farfetch, deren Geschäftsmodell aus meiner Sicht noch nicht mal ansatzweise nachgewiesen ist, mit 5-8 Mrd. Bewertung an die Börse gehen kann – und Massenmedien das komplett unkritisch als Erfolg feiern. In so einem Umfeld ist es wirklich nicht einfach sich auf Regeln zu einigen, und zu reinen Dokumentationszwecken möchte ich hier vier Unternehmen miteinander vergleichen, die alle um den direkten Kundenzugang streiten. Vergleichbar gemacht werden kann die Bewertung durch Umsatzwachstum, Gewinn und Wert pro Kunde gem. Marktkapitalisierung. Anlass dafür ist die heute erfolgte Abstrafung von Stitchfix, einem grundsoliden Business mit extrem treuen Kunden. Als Evergreen startet Amazon den Vergleich:

- Amazon Umsatzwachstum 2016 auf 2017: 30% (Trend stabil auf für 2018) auf ca. 300-400 Mrd. Dollar Außenumsatz in 2018 in Summe

- Gewinn: bisher nahe an der Null, aber im letzten Quartal ca. 2,5 Mrd. Dollar und damit ca. 2-3%

- Bewertung pro Kunde: schwer rauszufinden, aber die Zahl dürfte ca. bei 400 Mio. aktiven Kunden liegen, davon über 100 Mio. im Prime Programm = ca. 2500$ Bewertung pro Kunde, in Summe fast eine Billion Bewertung

- Farfetch Umsatzwachstum 2016 auf 2017: 55% GMV Wachstum und 59% Revenue Wachstum, dabei ca. 1 Mrd. Dollar Außenumsatz

- Gewinn: keiner, aber 2017 112 Mio. Verlust und keine Besserung in Sicht 2018

- Bewertung pro Kunde: ca. 936.000 Kunden im Dezember und aktuelle Bewertung ca. 8 Mrd., also 8.500 Dollar pro Kunde

- Stitchfix Umsatzwachstum 2017 auf 2018: 23% (auf quartalsebene) auf ca. 318 Mio. pro Quartal, also 1-1,5 Mrd. Dollar pro Jahr

- Gewinn: 60 Mio. 2017, 53 Mio. 2018 (geplant)

- Bewertung pro Kunde: 2,7 Mio. aktive Kunden bei aktuell 3 Mrd. Dollar Bewertung (heute ca. 30%) verloren. Also 1.111 Dollar pro Kunde Bewertung

- Zalando Umsatzwachstum ca. 20% Wachstum im Quartalsvergleich Q2/17 auf Q2/18. Der Trend mit einer Basis von ca. 5 Mrd. Euro 2017 geht also auf über 6 Mrd. 2018.

- Gewinn: sehr sehr ordentlich bei dem Wachstum, ca. 5% EBIDTA 2017 und 2018 eher etwas geringer, aber weiterhin deutlich positiv

- Bewertung pro Kunde: bei aktuell 8,6 Mrd. Euro Börsenbewertung (ca. 10 Mrd. Dollar) und ca. 25 Mio. aktiven Kunden macht das 400 Dollar pro Kunde

Was lernen wir? Nix. Die Börse hat ihre eigenen Gesetze. Ich brauche die Werte aber selber hin und wieder, und da dachte ich mir, dass ich sie auch mal für euch aufschreibe. Lassen wir mal den Sonderling Amazon außen vor, kann ich mir beim besten Willen nicht erklären wie man bei den Zahlen zu so einer Bewertung bei Farfetch kommen kann. Aber Stitchfix abstrafen, weil die ihr Kundenziel nur zu 95% erreicht haben.