Marktplätze für Handgemachtes haben mich als Geschäftsmodell seit Anbeginn meiner Analystentätigkeit (ca. 2005) fasziniert. Exklusives Sortiment, hohe Anbieterbindung, starker USP für Endkunden und dann auch noch PR geeignet durch die vielen kleinen „Mutti strickt zu Hause individuelle Topflappen“ Geschichten. Das bessere eBay quasi. Ich war so fasziniert von dem Modell, dass ich spätestens ab 2008 meinen Chef bei Otto permanent damit genervt habe doch bitte auch so einen Marktplatz zu gründen oder sich mindestens bei einem der führenden Anbieter zu beteiligen. Da kann doch gar nichts schiefgehen! Fast 10 Jahre später sieht die Welt nach dem Börsengang von Etsy und den jüngsten Entwicklungen bei Dawanda gar nicht mehr so rosig aus. Warum eigentlich? Eine schöne Gelegenheit für die neu geschaffene Analyserubrik, die durch das Feedback zu den Case Studies aus dem E-Commerce Buch entstanden ist. An dieser Stelle möchte ich daher die Vorlage aufgreifen und bestehende sowie neue Case Studies zur Diskussion bringen. In dieser Reihe habe ich bisher Bonobos (zu schnell zu groß), ULTA (Musterbeispiel für stationäre Digitalisierung), Zappos (Am Tropf von Amazon), Farfetch (Das nächste Fab.com) und Stitchfix (Ich bin ein Fan!) betrachtet. Das Material für die Analysen wird von eTribes bereitgestellt – eine der führenden Digitalberatungen in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien.

Marktplätze für Handgemachtes haben mich als Geschäftsmodell seit Anbeginn meiner Analystentätigkeit (ca. 2005) fasziniert. Exklusives Sortiment, hohe Anbieterbindung, starker USP für Endkunden und dann auch noch PR geeignet durch die vielen kleinen „Mutti strickt zu Hause individuelle Topflappen“ Geschichten. Das bessere eBay quasi. Ich war so fasziniert von dem Modell, dass ich spätestens ab 2008 meinen Chef bei Otto permanent damit genervt habe doch bitte auch so einen Marktplatz zu gründen oder sich mindestens bei einem der führenden Anbieter zu beteiligen. Da kann doch gar nichts schiefgehen! Fast 10 Jahre später sieht die Welt nach dem Börsengang von Etsy und den jüngsten Entwicklungen bei Dawanda gar nicht mehr so rosig aus. Warum eigentlich? Eine schöne Gelegenheit für die neu geschaffene Analyserubrik, die durch das Feedback zu den Case Studies aus dem E-Commerce Buch entstanden ist. An dieser Stelle möchte ich daher die Vorlage aufgreifen und bestehende sowie neue Case Studies zur Diskussion bringen. In dieser Reihe habe ich bisher Bonobos (zu schnell zu groß), ULTA (Musterbeispiel für stationäre Digitalisierung), Zappos (Am Tropf von Amazon), Farfetch (Das nächste Fab.com) und Stitchfix (Ich bin ein Fan!) betrachtet. Das Material für die Analysen wird von eTribes bereitgestellt – eine der führenden Digitalberatungen in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien.

Was genau macht Etsy?

Wie so oft hilft der Blick in die Selbstdarstellung:

Etsy is a global creative commerce platform. We build markets, services and economic opportunity for creative entrepreneurs. Within our markets, millions of people around the world connect, both online and offline, to make, sell and buy unique goods. We also offer a wide range of Seller Services and tools that help creative entrepreneurs start, manage and scale their businesses. Our mission is to reimagine commerce in ways that build a more fulfilling and lasting world, and we’re committed to using the power of business to strengthen communities and empower people.

Etsy ist der größte Marktplatz für Handgemachtes und nach Ebay einer der Pioniere für peer-to-peer Modelle, die es auf signifikante Umsätze geschafft haben. 2016 waren es bei Etsy $2,8 Mrd GMV, was sich allerdings auf $360 Mio Innenumsatz herunterschrumpft. Die Logik kennen wir ja schon von Ebay. Mit Ebay hat Etsy aber eigentlich nur den peer-to-peer Gedanken und das Marktplatz-Erlösmodell gemeinsam. Etsy versteht sich selbst als mehr als nur ein vertikaler Marktplatz und legt speziellen Fokus darauf, dass Künstler (und viele davon eher Hobbykünstler) und Kleinunternehmer Zugang zu Kunden weltweit bekommen und innerhalb der Platform eine Marke und Kundenbeziehungen aufbauen können. Traditionell wurden die meisten der Produkte vom Verkäufer persönlich handgefertigt und können oft personalisiert werden. Unter den 1,8 Millionen Verkäufern tummeln sich aber heute immer mehr Großlieferanten, die nicht selten (teil-)maschinell in China produzieren. Dafür kassiert Etsy von den „ehrlichen“ Kleinunternehmern auch jede Menge Kritik.

Traditionell gewinnt Etsy Kunden vor allem durch den Social Commerce oder Alternative Commerce Ansatz. Warum soll ich die generische Laptoptasche bei Amazon kaufen, wenn ich eine ganz individuelle, handgefertigte bei Etsys riesen Auswahl finde und damit noch einen Hobbykünstler in der Gegend (oder auch in Israel, Japan oder Spanien) unterstütze? Über Preis geht es hier in der Positionierung also erstmal nicht, wobei auch viele Hobbykünstler ihre Produkte schon sehr günstig anbieten, um unter der Masse an Verkäufern den Kunden zu gewinnen. Das zeigt sich in den letzten Jahren immer mehr und viele Preise sind analog zur Massenproduktion. Dazu passen auch die unzähligen Preisratgeber „How to price like a pro“ usw. Von selbst verkauft es sich auch bei Etsy nicht mehr. Hochgelobt wird das Social Commerce Modell weiterhin von diversen Seiten, die darin vor allem eine Alternative zu Amazon sehen (wollen).

Etsy offers an alternative to traditional retail, one that honors all stakeholders and transcends price and speed. Buyers come to Etsy for unique, personalized goods and the ability to connect directly with creative entrepreneurs. This special shopping experience helps foster an extremely loyal buyer base. „Nearly half of the buyers that were with us in 2012 continued to shop on Etsy in 2015, and spent nearly twice as much in 2015 vs 2012. At the same time, more than half of our active buyers only made one purchase in 2015, so we believe there is a long-term opportunity to encourage more frequent purchases. We have already done a lot of work to enhance the buyer journey from start to finish and, as a result, have seen conversion rates on desktop, mobile web and mobile app grow over the past four quarters.“

In der Verkäufer-Beziehung positioniert sich Etsy vor allem durch das Versprechen, Kundenzugang und damit Umsatzpotential herzustellen. Die Artikel sollen möglichst leicht und mit wenig Technologie-Verständnis anzubinden sein, ohne dass Einkaufserlebnis und Kundenservice darunter leiden.

Wie verdienen die Geld?

Etsy verfolgt einen Mix aus Listungsgebühren von 20 Cent je Artikel und einer Umsatzbeteiligung von 3,5%. Dieses klassische Marktplatzmodell hat Etsy um einige Teile ergänzt und heute wird schon über die Hälfte des Umsatzes durch Seller Services erwirtschaftet wie z.B. „Pattern“, die Möglichkeit seinen Etsy-Shop in eine benutzerdefinierte Webseite zu verwandeln. Diese Entwicklung macht schon sehr viel Sinn und wir sehen die Entwicklung ja auch bei Amazon, die schon längst ein eigenes Ad Network innerhalb der Plattform betreiben. Die Umsatzbeteilugung bei Etsy ist verhältnismäßig gering und hält auch die kleinen Anbieter auf der Plattform. Will ein Anbieter mehr Kundenzugang, zahlt er eben Seller Services. Wirtschaftlich klar, aber hier entsteht ein Zielkonkflikt, denn um authentisch zu bleiben und sich von der Konkurrenz abzugrenzen, ist die Social Commerce DNA für Etsy weiterhin wichtig. Aber durch Seller Services bevorzugt Etsy jetzt ja immer mehr große Verkäufer-Accounts, die mit handmade und individuellen Einzelanfertigungen nicht mehr viel zu tun haben. Auch im letzten Quartel kommt das Wachstum vor allem aus den Seller Services, die 25% gewachsen sind, gegenüber 12% Wachstum der Kommissionsumsätze.

Zahlen, Fakten & der IPO

- Seit Gründung war Etsy ein typisches VC-finanziertes New Yorker Startup. Hier die Liste der Finanzierungsrunden, mit ca. 100 Mio. Dollar eingesammelten Kapital bis zum Börsengang 2015

- 2015 wagte Etsy dann den Börsengang und wurde als großer E-Commerce / Tech / VC Erfolg gefeiert

- Die Aktie hat allerdings nicht gut performt und liegt heute mit $16 weit unter dem All-Time-High von $31 kurz nach Börsengang.

- Der IPO bzw. die dann nicht mehr umkehrbare Kommerzialisierung eines Social Commerce Geschäftsmodells führt zu interessanten Zielkonflikten.

When Etsy went public with a business model that promised to do good first and turn profits later, a bunch of people bought the stock thinking that they were getting in on a burgeoning e-commerce play. But after a few months, most of the market looked at Etsy’s financial results and said “Oh shit, you guys were serious?” Etsy the company was not capable of pleasing ETSY the stock because one was out to create the notion of a thriving public B Corporation, which was hard for Wall Street to really comprehend because it was distracted by all that red it was looking at all the time. But then, a few months ago, Etsy decided to overhaul its leadership and become a real company that cares about stuff like operations and profit, with less focus on using its money to do some good.

Die letzten 16 Monate seit IPO waren für Etsy recht turbulent. Nach dem Börsengang drehte der Wind deutlich: der CEO musste gehen, neue Investoren erhöhten den Druck auf das Startup, das nun kein Startup mehr war, die Verluste zu minimieren und signifikante Restrukturierungen wurden angestoßen. So wurden 23% der Mitarbeiter entlassen, und das Angebot soll wieder fokussierter werden: Etsy CEO Josh Silverman:

In order to drive focus, we took decisive steps to double down on the fewest, highest-impact initiatives in our core marketplace while de-prioritizing other projects and streamlining our resources.

Business Insider findet, Etsy hat falsche Technologie-Entscheidungen getroffen und die In-house Lösung nicht richtig umgesetzt:

However, Etsy’s problem may be that it simply hasn’t spent large sums intelligently — the company has long featured poor search and recommendation functionalities that make the marketplace frustrating to use. Some former and current Etsy executives blame these issues on Etsy’s commitment to building its own technology, suggesting its in-house code isn’t good enough.

Aber lassen wir mal die Zahlen sprechen:

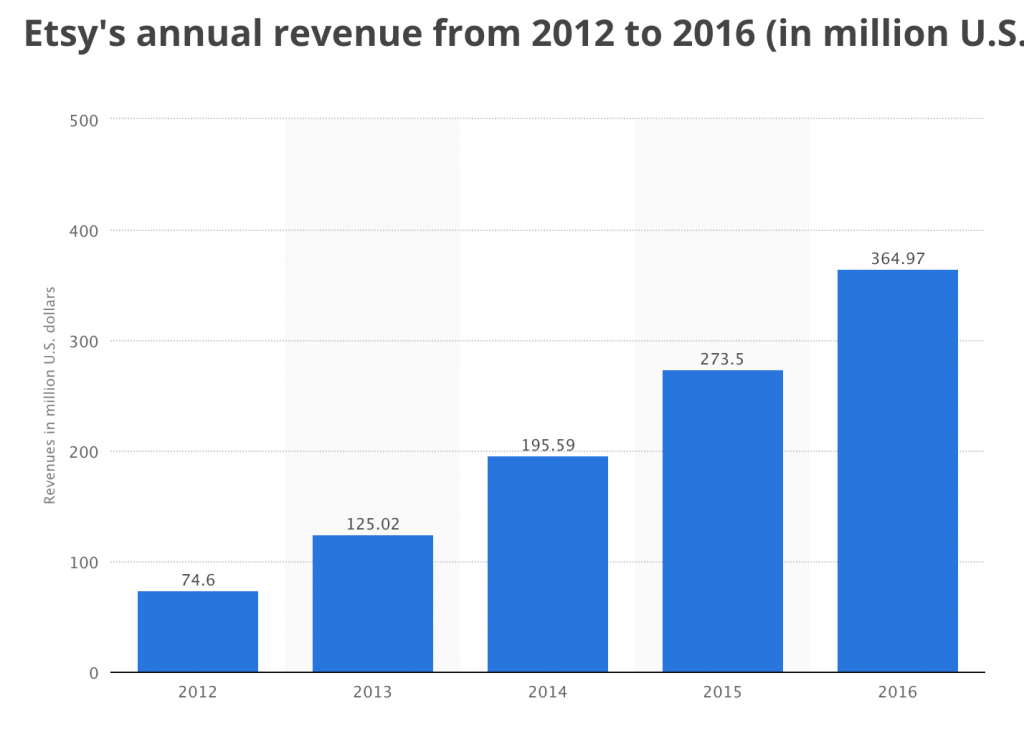

- GMV lag 2016 bei 2,8 Mrd USD

- Wachstum an Sellern war 2016 11,8%

- Wachstum Kunden 2016 ca. 19%

- Verluste sinken deutlich zum Vorjahr

- 70% der Umsätze kommen weiterhin aus den USA

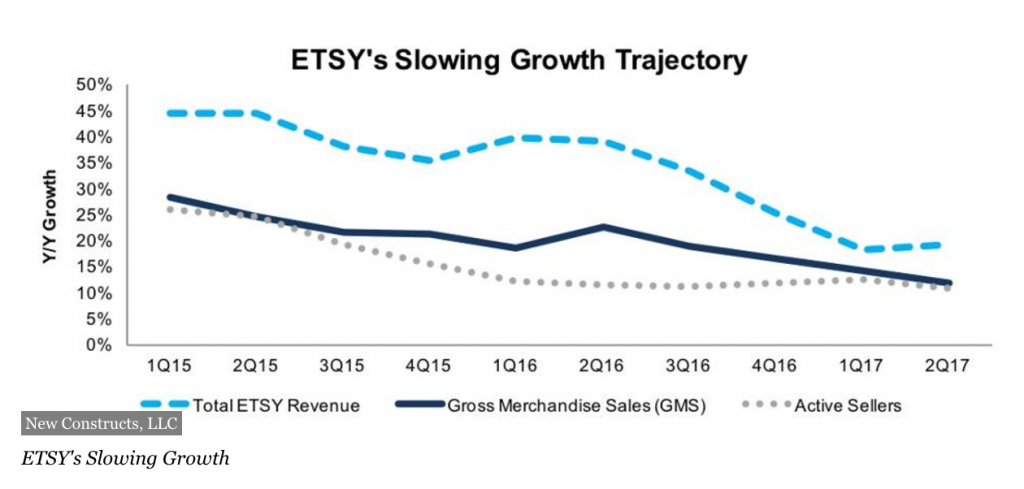

- Das Wachstum flacht insgesamt ab (Grafik von Statista)

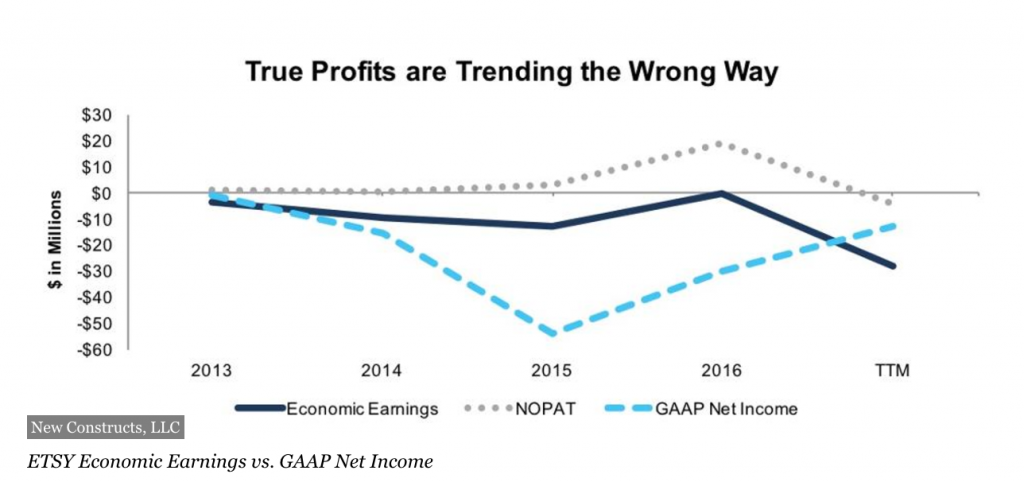

In Summe ist die Performance gut, aber ETSY steckt in einer Bewertungsfalle. Die aktuelle Bewertung lässt sich mit der Performance nicht erklären. Das hat wiederum diverse negative Effekte auf Liquidität und Bonität.

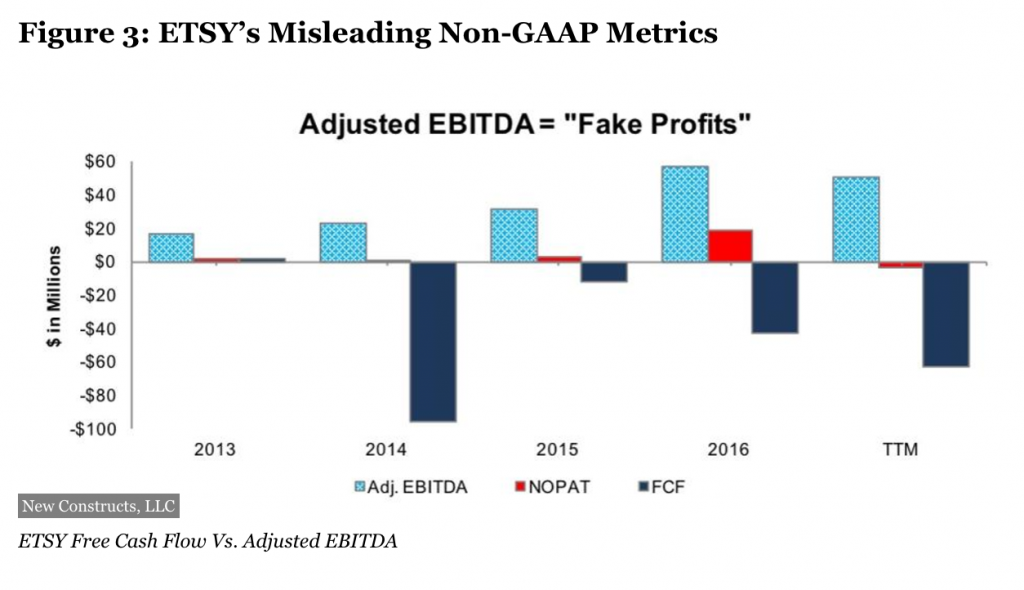

Die neue Spar-Strategie ist auch in den Finacials angekommen – die jüngsten Quartalsergebnisse sind seit IPO das erste Mal profitabel. Das soll ja sicher die Aktionäre beruhigen. Schaut man aber etwas genauer, kommen schnell Fragen auf. Warum ist denn das Betriebsergebnis weiterhin zu fast $30 Millionen negativ?

Fool.com weist darauf hin, dass die Earnings per Sahre sehr von Wechselkurs- und Steuereffekten profitierten. Forbes nennt Etsy in dem Zusammenhang schein-profitabel und hält das Unternehmen nach genauer Analyse für stark überbewertet.

Zitate aus der Forbes Analyse:

- Etsy, Inc. (ETSY) operates a niche business that lacks the market breadth, scale and resources to effectively compete against well-established e-commerce giants.

- Etsy Inc. (ETSY), a global e-commerce platform for handmade artisan goods, was 2015’s worst performing IPO. ETSY priced at $16/share, quickly rose to $31/share, and then dropped sharply to end the year at $8/share. The stock has traded like a “tech start-up” at some points and a “retailer” at others. ETSY has also received a reputation as a playground for profligate Brooklyn bohemians not focused on creating shareholder value.

- Since 2013, ETSY has burned a cumulative $213 million of FCF (11% of market cap). The company’s $282 million in cash currently on the books would only support the TTM cash burn rate for another four years.

- ETSY is the leader in an e-commerce market it largely created, but its first mover advantage is threatened by formidable competition. Ebay (EBAY) and Alibaba (BABA) are the more similar ecommerce platforms, but Amazon (AMZN) is ETSY’s most dangerous competitor. AMZN launched “Handmade at Amazon” in October 2015 in direct competition with ETSY. About a year later, AMZN’s presence began to impact ETSY’s financials.

Alles in allem keine guten Zahlen also.

Was machen DaWanda & Co.?

Etsy’s Konkurrenz kommt vor allem von den Marktplätzen ebay und Amazon, und in Deutschland direkt von DaWanda, die das Modell seit 2006 in Deutschland aufgezogen haben. Bei DaWanda wirkt die Unternehmensgeschichte fast schmerzhaft deckungsgleich:

- 2006 gegründet

- Der Umsatz wächst, flacht aber deutlich ab

- Rohergebnis 2015: 13,5 Millionen Euro, 2014: 11,7 Millionen Euro, 2013: 9,7 Millionen Euro

In 2015 wurden aus den geplanten 34% Umsatzwachstum laue 2%. - 2015 machte DaWanda 6,4 Millionen EuroVerlust, 2014 waren es 2,8 Millionen, 2013 waren es 3,5 Millionen.

- Die User Experience der Plattform wird bemängelt, das Unternehmen habe sich zu breit ausdehnen wollen und sein Kerngeschäft vernachlässigt

- Rohergebnis 2015: 13,5 Millionen Euro, 2014: 11,7 Millionen Euro, 2013: 9,7 Millionen Euro

“Uns ist es in den letzten Jahren jedoch nicht ausreichend gelungen, die User-Experience sowohl für Käufer als auch für unsere Verkäufer so voranzubringen, dass wir parallel zum Trend wachsen würden”, beschreibt Gründerin Claudia Helming die Lage im Unternehmen. Helming verweist gleichzeitig auf “zu viele Baustellen und neue Initiativen gleichzeitig”, die verhindert hätten, dass das Grown-up wirklich Fahrt aufnehmen konnte.“

- Schreibt rote Zahlen, soll aber in Hand neuer Investoren auf Profitabilität gedreht werden

- Auch bei DaWanda wurde das Management gewechselt und ein Viertel der Belegschaft musste gehen Deutsche Startups schreibt:

In den vergangenen Jahren verbrannte Dawanda über 22 Millionen Euro, zuletzt war das Grown-up tiefrot. Nun will sich das 2006 gegründete Unternehmen „agiler und technologiegetriebener“ aufstellen. Ein Weg aus diesem Dilemma sind nun Entlassungen bei Dawanda. Ein Viertel der rund 230 Mitarbeiter musste gerade gehen.“Das dritte und vierte Quartal 2017 sollen bereits profitabel sein, 2018 soll die Vollprofitabilität erreicht werden”, teilt Dawanda per Mail mit.

Amazon Handmade ist im Vergleich dazu schon deutlich ernster zu nehmen. Ende 2015 hat Amazon mit dessen Launch seine Bestrebungen im Bereich für handgefertigte Produkte verstärkt. Da Etsy seit Jahren seine Definition und die Kriterien für “handgemachte Produkte” seit Jahren lockert, wird hier der Unique Selling Point von Etsy gegenüber Amazon stark geschwächt. An sich ist individuelle, einmalig gefertigte Ware im Bereich Kunst, Vintage und Schmuck nicht unbedingt etwas, was Amazon besonders gut kann, aber die eklatanten Schwächen von Etsy und DaWanda erlauben Amazon ungehindert den Markteinstieg.

“Amazon’s Handmade could steal both Etsy’s customers and its merchants. Handmade, Amazon’s craft goods marketplace, is a direct competitor to Etsy and bolstered by Amazon’s brand and logistics network. While Etsy has nearly 31 million active buyers and 1.8 million active sellers, Handmade threatens to steal them by offering specialized stores, a better customer experience, higher-level AI, and better analytics for merchants. To stave off this threat, the company has finally started to turn to outside resources for developing better tech, including with its acquisition of AI startup Blackbird Technologies, which Silverman highlighted on the earnings call for its ability to revamp Etsy’s consumer experience and boost conversion rates. Pursuing similar investments could improve Etsy’s technology standards, helping it generate more revenue, and remain in the black.

Ob die Akquisition eines Artificial Intelligent Produktes Etsy wirklich retten kann würde ich erstmal stark bezweifeln. AI ist eine Art Modewort geworden und selbst ich bekomme täglich Pressemeldungen von Unternehmen die sich nun mit AI und Machine Learning Dingen beschäftigen und darüber Aufmerksamkeit erzeugen wollen. Was für ein Schwachsinn. Amazon meint es aber ernst und hat beim Launch ganz gezielt Etsy Marketplace Seller kontaktiert, um sie auch für Amazon Handmade zu gewinnen. So richtig toll ist die User Experience hier auch noch nicht, aber die hohe Anzahl an Bewertungen lässt erstmal vermuten, dass das Geschäft anläuft. Gerade beim Thema peer-to-peer ist natürlich auch Ebay als Konkurrent aktiv, allerdings erwarten wir hier keine signifikanten Entwicklungen in Richtung “handmade”.

Wie ist das nun zu bewerten?

Mareike, meine langjährige Kollegin, geheime Kraft hinter dem E-Commerce Buch und Analystin zu diesem Beitrag sagt:

Der Marktplatz war einer der Pioniere im Peer-to-Peer Commerce und ist ein hervorragendes Beispiel für Marktplätze, die im Long Tail gut funktionieren. Aus meiner Sicht hat Etsy aber eine sehr schwere Zeit vor sich. Die Investoren machen Druck in Richtung Profitabilität, das Unternehmen schrumpft sich dadurch zwar gesund, aber verlässt auch den Wachstums- und Investitionspfad, um langfristing Marktanteile halten zu können. Für viele der initialen Verkäufer und Kunden hat Etsy sicher seine Identität als DIE Plattform für individuelles und alternatives Shopping verloren. In vielen der Kategorien wirkt das Angebot heute eher wie eine sehr große Auswahl an Produkten, die es so 1:1 auf Amazon, Ebay und Alibaba zu finden gibt. Für die meisten “echte Künstler” ist Etsy heute eher ein Nebenkanal, viele starten eigene Shopify-Webshops oder finden passendere Marktplätze wie z.B. Tictail. Ich erinnere mich auch, wie Etsy noch vor 5 Jahren als technologisch agiles und wettbewerbsfähiges Unternehmen gehandelt wurde, das scheint der Marktplatz leider verloren zu haben. Ob nun Amazon Handmade wirklich so erfolgreich wird, finde ich fragwürdig. Aber wenn Etsy seine Käufer und Seller enttäuscht, werden sich schon andere finden, die ein besseres Angebot haben und den Markt für sich gewinnen können.

Ich selber finde die Basis des Geschäftsmodells noch immer spannend. Es gibt einen fragmentierten Anbietermarkt und einen sehr fragmentierten Nachfragermarkt. Die Idee Mitte der 2000er Jahren einen Markplatz für beide Seiten zu bauen, ist für mich rückblickend noch immer richtig, aber heute muss der Mittler dafür sorgen, dass die Produkte auch auf anderen Plattformen gefunden werden oder technisch soweit fortgeschritten sein, dass er selber neue Kanäle (Messenger usw.) anbinden kann. Sowohl Etsy, als auch DaWanda haben im Bereich Technologie zu zögerlich investiert bzw. das Thema wie ein klassischer Konzern als IT Abteilung gesteuert. Technologie Kompetenz im Gründerteam war und ist nicht vorhanden. Das rächt sich nun. Vor 10 Jahren war das noch nicht ausschlaggebend. Da ging es eher um den Zugang zu Community. Social Commerce eben. Beide Plattformen dürften im Markt für Handgemachtes aus eigener Kraft keine großen Impulse mehr setzen. Sie sind Übernahmekandidaten geworden, wobei Etsy (siehe Forbes Analyse) zu teuer ist und bei DaWanda hat der Restrukturierungsprozess gerade erst begonnen. Amazon Handmade übernimmt hier möglicherweise die Vorreiterrolle als Marktplatz, aber die Services dahinter bedient Amazon eben nicht. Es kümmert sich nicht um die Community und entwickelt für diesen sehr emotional tickenden Markt keine glaubwürdige Positionierung. Ich denke wir werden in den nächsten Jahren neue „DaWandas“ sehen, die besser auf die Bedürfnisse der Handmade Menschen zugeschnitten sind.

Der nächste Kandidat für die Kassenzone Analyse ist die HutGroup. Danach stehen Alibaba & Co. auf dem Programm. Auch dafür wird das Analysematerial von eTribes bereitgestellt – eine der führenden Digitalberatungen in Deutschland. Viele von euch kennen eTribes bereits aus den vielen Knut Digital Studien. Weitere Vorschläge für neue Analyseziele gibt es im Whatsapp Kanal.