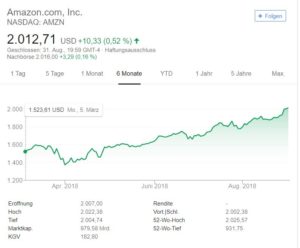

Seitdem die psychologisch wichtige 2.000 Dollar Marke von Amazon durchbrochen wurde, überschlagen sich nun sogar in den bisher unverdächtigen Medien die Diskussionen darüber, ob das alles noch so gesund sein kann. Wie weit kann es noch gehen? Ist es nicht schon total überbewertet? Erzählen die Amazon Fan Boys die Story von der alternativlosen Aktie nicht aus Eigeninteresse? Und was sollte ich nun mit meinem Sparbuch machen bei dem mir bald Strafzinsen drohen und die Niedrigzinspolitik keinen Ausweg weiß aus der Niedrigzinspolitik. Ohne hier zu weit auszuholen, das ungebremste Geldmengenwachstum (M3) hat den Markt überall komplett durchgerüttelt. Nichts scheint mehr wie es war und sogar seriöse Familiy Offices müssen zunehmend Geld in Aktiendepots schaufeln, weil es kaum noch (Anlage-) Möglichkeiten für weitere Golfhotels gibt bzw. die Handwerker für diese Projekte gar nicht verfügbar sind.

Seitdem die psychologisch wichtige 2.000 Dollar Marke von Amazon durchbrochen wurde, überschlagen sich nun sogar in den bisher unverdächtigen Medien die Diskussionen darüber, ob das alles noch so gesund sein kann. Wie weit kann es noch gehen? Ist es nicht schon total überbewertet? Erzählen die Amazon Fan Boys die Story von der alternativlosen Aktie nicht aus Eigeninteresse? Und was sollte ich nun mit meinem Sparbuch machen bei dem mir bald Strafzinsen drohen und die Niedrigzinspolitik keinen Ausweg weiß aus der Niedrigzinspolitik. Ohne hier zu weit auszuholen, das ungebremste Geldmengenwachstum (M3) hat den Markt überall komplett durchgerüttelt. Nichts scheint mehr wie es war und sogar seriöse Familiy Offices müssen zunehmend Geld in Aktiendepots schaufeln, weil es kaum noch (Anlage-) Möglichkeiten für weitere Golfhotels gibt bzw. die Handwerker für diese Projekte gar nicht verfügbar sind.

In Bezug auf Amazon hat das schon Bitcoin-artige Auswüchse. Glücklich sei der, der noch unter 1.000 Dollar einsteigen konnte. Allen Hobbyspekulanten sei gesagt, dass die Strafzinsen auf dem Sparbuch im Regelfall die bessere Alternative ist, als das wenig diversifizierte Aktiendepot – es sei denn, man ist nicht auf das Geld angewiesen die nächsten 10,20… Jahre. Naja, trotzdem wollen nun alle wie wild in Amazon investieren und das ist in der Tat schon die größte Gefahr für die Aktie.

Die Börsenentwicklung liegt inzwischen das Zwei- bis Dreifache über der tatsächlichen Unternehmensentwicklung. Die Kurse werden nicht nur getrieben von der Aussicht auf eine Billionenbewertung, die Amazon demnächst als zweites Unternehmen nach Apple erreichen könnte. Sie werden vor allem durch die Anleger selbst getrieben. Da inzwischen vom Kleinanleger bis zum großen Fonds alle auf Amazon setzen, treibt das die Kurse in irrationale Höhen. Amazon befindet sich daher heute schon auf Kursniveaus, die in drei bis fünf Jahren kaum höher liegen dürften.

Das wäre ja alles nicht so dramatisch, wenn es den „Alt“ Unternehmen im Handel doch mal gelingen sollte sinnvolle Antworten zu finden. Das tun sie aber nicht, wie Nils schön herausgearbeitet hat. „Geständnisse eines Fan Boys“

Warum führe ich diese Beispiele auf? Weil der amerikanische Konsument in einem Schlaraffenland lebt. Hier ist stationärer Einkauf noch ein echtes Erlebnis und verknüpft viele der Vorteile von Online-Shopping (wie etwa 24-Stunden-Öffnungszeiten) mit herkömmlichen Retail-Konzepten. In einem Wort: Es gibt ein Service- und Erlebnisangebot, von dem wir in Europa nur träumen können. Und trotzdem: gegen Amazon keine Chance! Denn der Konsument findet das Angebot von Amazon noch besser. Stationäres Geschäft hat den Kunden einfach nicht überzeugen können. Somit hat Amazon nicht nur nichts zu befürchten, sondern hat in einem der am Härtesten umkämpften Märkten der Welt gezeigt, wem Konsumenten jetzt und in der Zukunft vertrauen.

Und aktuell gelingt es Amazon regelmäßige neue Milliardenquellen (Profit) aufzutun, die IBM, Microsoft & Co. das fürchten lehren. Dazu empfehle ich die schönen Analysen von Ben Thompson, der einen „TheInformation“ Analyse zitiert.

Amazon Web Services already dominates the market for cloud services. Now, it is eyeing a part of the cloud business it doesn’t already control: the $14 billion global market for data center switches. AWS is considering selling its own networking switches for business customers—hardware devices that move traffic around networks, according to a person with direct knowledge of the cloud unit’s plans and another person who has been briefed on the project. The plan could plunge Amazon more deeply into the lucrative enterprise computing market, posing a direct challenge to incumbents in the business like Cisco, along with Arista Networks and Juniper Networks. As it does in many other categories, Amazon plans to use price to undercut rivals. The company could price its white-box switches between 70% and 80% less than comparable switches from Cisco, one of the people with knowledge of the program estimated.

Vom Werbegschäft mal ganz abgesehen!

Alle sind aktuell sehr heiß auf das Thema Amazon Advertisment, weil der Markt in diesem Bereich gerade sehr stark wächst und ganz neue Möglichkeiten durch Amazon erschlossen werden. Es ist ungefähr so wie der Einstieg von Facebook in den Werbemarkt. Vor „Facebook“ musste man „blind“ bei Google auf Basis von Keywords fischen. Dank Facebook konnte man auch sehr gute soziodemographische Daten für die Ansprache nutzen und Amazon treibt es noch eine Nummer weiter, indem es zielgerichtete Werbung auf Basis der Kaufhistorie zulässt. In den aktuellen Amazon Quartalszahlen schlägt sich das mit einem Wachstum von 130$ auf gut 2 Mrd. Dollar (pro Quartal!) nieder. Neben der Cash Cow AWS wird dieser Bereich bald ähnlich hohe Erträge für Amazon generieren.

Und was lernen wir nun daraus? Nix, leider nix. Entweder glaubt man daran, das Amazon fundamental auf einem guten Weg ist und die hofft auf einen weiterhin „verrückten“ Zinsmarkt. Dann sind auch kurzfristig die prognostizierten Kurssteigerungen drin (2.500$). Oder man hofft/glaubt an einen ausgewogenen Markt bei dem z.B. JD & Co. mehr Kapital anziehen können bzw., dann dürften die Steigerungen moderater ausfallen und ggf. ist auch mal eine Kursbereinigung (1.000$) drin. In dem Fall wäre das Sparbuch der Sieger und der Survivorship Bias mal wieder bestätigt.