In den letzten Wochen häufen sich in unseren kleinen E-Commerce Blase die Diskussionen darüber, ob Amazon anfängt zu wackeln, oder ob das nur ein Sturm im Wasserglas ist, über den Amazon im Lichte der Q3/2019 Zahlen doch herzlich lachen muss. Aber der Reihe nach.

Wie so oft hat Jochen Krisch den Peak Amazon Gedanken im Rahmen der diesjährigen K5 Konferenz in Umlauf gebracht, gar nicht so sehr als Feststellung, sondern wie üblich in diesem Format als Denkanstoß. Was wäre, wenn….. Ich finde die Idee sehr spannend und habe im Juni bereits zusammengefasst, dass es dafür sehr gute Pro und Contra Argumente gibt.

Amazon wächst nicht mehr schnell genug im Handelsgeschäft (unter 10% in Q1/2019) und verliert so im globalen Vergleich an Boden. Im Vergleich mit Alibaba, JD.com und Co. stehen „neue“ Plattformen in der Warteschleife. In neuen Kategorien, wie z.B. Fashion, wächst Amazon viel langsamer als der (Online) Markt. Zalando und AboutYou rasen Amazon in dieser Kategorie davon. Es gibt an sehr vielen Stellen im Amazon System erhebliche technische Schwächen die für einen Marktführer kaum erklärbar sind, seien es Funktionen und Verlässlichkeiten im Seller Central bis hin zum teils komplett überholten Produktkatalog (Attribute, Sprachgewirr, …) der es nicht mehr ermöglicht sinnvoll zu filtern bei Longtail Sortimenten, sondern darauf setzt, dass die Leute genau wissen was sie suchen. Oder sie gehen über die kuratieren (und mit Ads vollgestopften) Kategorieseiten.

Diese Diskussion ging seitdem in verschiedenen Setups weiter und endete fast immer in der Frage: Auch wenn das alles stimmen sollte, was ist die Alternative? Die „Contra Seite“ akzeptiert die Amazon Peak These nicht, solange keine Alternative in Sicht ist und die „Pro Seite“ (zu der ich auch gehöre) verfängt sich in mal leicht, mal schwer zu widerlegenden Parallelen zu Yahoo, AOL, Quelle & Co.

Neues Feuer hat die Diskussion mit den Q3 Zahlen gebracht, die Amazon zwar ergebnisseitig schlecht da stehen lassen, aber das „alte“ Umsatzwachtum und die aggressive Investitionsstrategie scheint zurück. Jochen hat sich dazu auch fast schon euphorisch gezeigt: Amazon gelingt der Umschwung im Handelsgeschäft. Und wie!

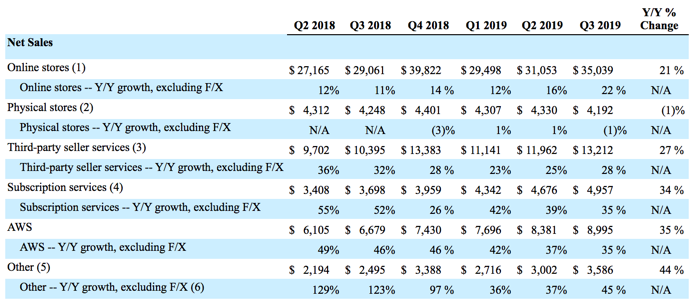

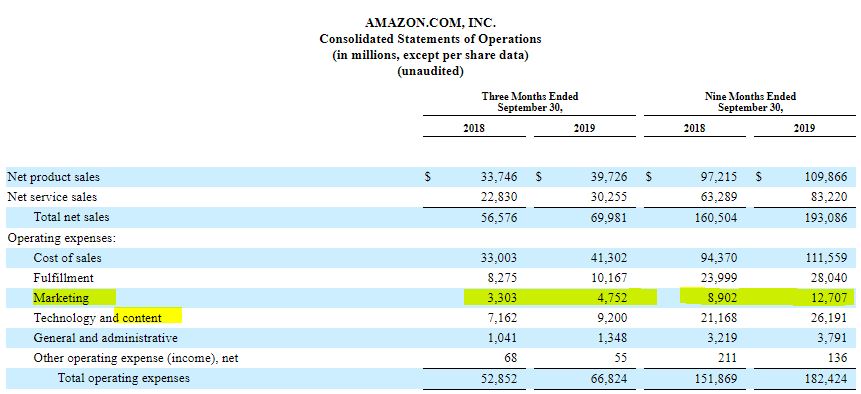

22% Handelswachstum auf dieser Basis sind unfassbar gut. Stimmt das auch auf den zweiten Blick? Die Marketingkosten sind überporpotional gestiegen, die Kosten für Content steigen masssiv an, aber es ist unklar, ob so Abonnenten von Netflix & Co. zurückerobert werden können. Verzettelt sich Amazon vielleicht doch? Wenn alles so super läuft, warum verliert Amazon so viele Gefechte, u.a. das aktuellste mit NIKE. Warum erinnert die Amazon Live Strategie so sehr an das vergebliche Aufbäumen von Quelle & Co. vor 10 Jahren. Sie kopieren lediglich auf niedrigem Niveau bekannte Teleshoppingformate und schaffen es nicht sich weiterzuentwickeln.

Aus klassischer Analystensicht (KGV, Wachstum…) sieht das nicht so pralle aus, auch wenn der Aktienkurs stabil geblieben ist. Das Wall Street Journal sieht es wie folgt:

Amazon.com Inc.’s profit machine sputtered again after more than two years of surging growth, weighed down by the tech giant’s heavy investment into reducing shipping times for retail customers. Amazon on Thursday said its third-quarter profit fell 26% from a year ago to $2.1 billion, or $4.23 a share, missing analysts’ consensus estimate of $4.59 a share, according to FactSet. That was its first profit decline since 2017, and followed a second quarter in which the company ended its streak of record quarterly profits and missed analyst expectations. Revenue in the latest period rose 24% to $70 billion—better than analysts’ estimates—compared with a 20% increase three months earlier. Amazon’s profit miss sent shares down more than 7% in after-hours trading Thursday. Before the late-afternoon report, the stock was up nearly 16% this year, giving the company a market value of around $881 billion… Amazon’s world-wide shipping costs jumped 46% to $9.6 billion from the previous year as the company processes higher expenditures related to its one-day shipping program for Prime subscribers. Online sales growth has accelerated as Amazon has invested more into one-day shipping. Sales in online stores rose 22% in the third quarter, double the growth rate a year earlier.

Ben Thompson von Stratechery hat sich das genau angeschaut und eine spannende Beobachtung gemacht, die unseren Zwiespalt gut zusammenfasst.

Rightly so, in my opinion. As I wrote last month in Day Two to One Day, an Amazon that is making less money because it is spending significant amounts of money to solve massive logistical challenges that will provide ongoing return and a huge moat is precisely the sort of Amazon that is, in CEO Jeff Bezos’ words, a “Day One” company. On the other hand, an Amazon that is squeezing suppliers in service of the bottom line is well into “Day Two.”

Amazon wächst und investiert also auf Kosten seiner Partner und das führt aus meiner Sicht auch dazu, dass das Kundenerlebnis schlechter wird – zumindest für den von uns direkt beobachtbaren DACH Markt. Holger Schneider hat das in seinem vielzitierten Artikel wie folgt zusammengefasst. (unbedingt lesen)

Vor diesem Hintergrund sollte man auch generell die jahrelang nicht hinterfragte Annahme (und: Hoffnung) kritisch sehen, dass eine Ausweitung des Angebots zwangsläufig zur Steigerung der Nachfrage führt. Der Konsument kann seinen Euro ja bekanntlich auch nur einmal ausgeben. Und wenn es ihm oder ihr zu unübersichtlich wird, gibt er oder sie diesen Euro einfach anderswo aus.

Ich kann Holgers Sicht nur bestätigen, denn unabhängig von der globalen Gültigkeit dieser Beobachtungen wird zunehmend klar, dass Amazon auch offensichtliche Produkt- und Datenprobleme nicht mehr in akzeptabler Zeit lösen kann. Das ist auf der einen Seite der Preis für das riesige Angebot, aber auf der anderen Seite zeigt es eben auch das gnadenlos die Überalterung der Plattform auf, die sich in der App fortsetzt. Auch hier wird mir das Argument entgegnet, dass das immer noch besser ist, als das was alle anderen „Marktplätze“ anbieten können, aber das Argument hat aus meiner Sicht eine kurze Halbwertszeit. Zu Weihnachten veröffentliche ich dazu einen Kassenzone Podcast mit einem der größten Händler von Amazon – Jens Wasel (KW Commerce).

Die Diskussion hat für mich einen persönlichen Höhepunkt im OMR Podcast gefunden, in dem ich einige konkrete Gedanken zu Amazon geäußert habe, die eine Woche später vom OMR Stammgast Sven Schmidt als haltlos zurückgewiesen worden sind, bzw. weist er ganz konkret die PEAK Amazon These zurück. Er glaubt weiterhin an ein überproportionales Wachstum der Plattform, alleine aufgrund der Skaleneffekte (viele Händler, viele Kunden, viel Cash…). Nach einem kleinen Scharmützel auf Facebook, hat Philipp Westermeyer erneut zum Mikrofon gegriffen und versucht beide Seiten zusammenzubringen und in der aktuellsten Folge kann man sich anhören was draus geworden ist. Ein paar Spitzen hüben wie drüben sind dabei, aber in Summe spiegelt diese Ausgabe Diskussion sehr gut wider.

Auch nach dem Podcast, bei dem Sven seine Sicht souverän verteidigt hat, sehe ich mehr Potentiale denn je für Zalando, Alibaba und Co., um Amazon Marktanteile abzunehmen. Mehr Hintergründe dazu kann man im aktuellen E-Commerce Buch nachlesen, dass mittlerweile auch in der dritten Auflage bei Amazon erhältlich ist. Die Produktdaten dort (zweite zu dritte Auflage) werden aber seit Wochen nicht richtig angezeigt. Tools für die Autoren bzw. den Verlag, um den Fehler zu beheben gibt es kaum bzw. erzeugen keine nachvollziehbaren Ergebnisse, aber das mag nur ein dummer Zufall sein.