Die Erfolge der frühen Corporate Venture Capital Funds sind sehr verlockend. Das in den 2000er Jahren eingezahlte Geld hat sich oft vervielfacht und so ganz nebenbei haben die geldgebenden Konzerne noch Zugang zum so begehrten Digitalmarkt erhalten; Talente, Ideen, Rendite und etwas digitaler Glanz für verstaubte Konzernzentralen. Dieser Eindruck hat in den letzten Jahren dazu geführt, dass jeder zweite Konzern mit digitalem Anspruch eine eigenen Fund aufgelegt hat oder sich zumindest an einem solchen beteiligt hat. Über dieses Phänomen habe ich vor ca. einem Jahr ein Interview mit Florian Heinemann geführt („Investieren mit Geld-zurück-Garantie„) und „damals“ hat sich schon angedeutet, dass man heute viel weniger zurückbekommt als bei den ersten Funds. Mein heutige Gesprächspartner Iskender Dirik hat in diesem Umfeld eine Menge gesehen, gemacht und reflektiert. Er geht sogar noch einen Schritt weiter und sagt, dass man ggf. noch nicht einmal das eingesetzte Geld zurückbekommt und andere KPIs zur Erfolgsmessung verwenden muss.

Die Erfolge der frühen Corporate Venture Capital Funds sind sehr verlockend. Das in den 2000er Jahren eingezahlte Geld hat sich oft vervielfacht und so ganz nebenbei haben die geldgebenden Konzerne noch Zugang zum so begehrten Digitalmarkt erhalten; Talente, Ideen, Rendite und etwas digitaler Glanz für verstaubte Konzernzentralen. Dieser Eindruck hat in den letzten Jahren dazu geführt, dass jeder zweite Konzern mit digitalem Anspruch eine eigenen Fund aufgelegt hat oder sich zumindest an einem solchen beteiligt hat. Über dieses Phänomen habe ich vor ca. einem Jahr ein Interview mit Florian Heinemann geführt („Investieren mit Geld-zurück-Garantie„) und „damals“ hat sich schon angedeutet, dass man heute viel weniger zurückbekommt als bei den ersten Funds. Mein heutige Gesprächspartner Iskender Dirik hat in diesem Umfeld eine Menge gesehen, gemacht und reflektiert. Er geht sogar noch einen Schritt weiter und sagt, dass man ggf. noch nicht einmal das eingesetzte Geld zurückbekommt und andere KPIs zur Erfolgsmessung verwenden muss.

Zu diesem Thema hat er ein sehr lesenswertes Paper verfasst, in dem er das idealtypische Szenario beschreibt. In diesem ist ein Corporate Venture Capital (CVC) Fund nur eines von vielen Vehikeln und ergänzt sich mit den konzerneigenen M&A Aktivitäten usw. usw. Iskender (ja, das ist der Vorname) hat dazu auch eine schöne Abbildung angefertigt.

Wenn diese Vorteile wirklich alle so realisiert werden könnten, dann wäre das Engagement in einem CVC Fund ein Supererfolg. In der Realität ist das aber nur sehr selten zu beobachten und viele Konzerne kommen mit absurden Vorstellungen nach Berlin. Übrigens genau den gleichen absurden Vorstellungen mit denen gerade über neue Private Equity (PE) Vehikel Geld in den Markt gepresst wird. Die oft jungfreulichen PEs suchen nach stabil wachsenden, profitablen und wenig konjukturanfälligen „Maschinenbauern“, die es natürlich nicht mehr zu kaufen gibt. Die neuen CVC Akteure suchen nach aussichtsreichen, strategisch passfähigen (zum Konzern) Ventures in die man sich günstig einkaufen kann. Im Gegenzug bekommt man dann das geballte Konzern Know How. Das klingt vielleicht unterhaltsam, ist aber in der Realität sehr traurig, weil gerade viele Konzerne ihre ohnehin begrenzten Digitalisierungsressourcen vollkommen falsch einsetzen und so weiter Marktanteile an Amazon, Facebook & Co. verschenken. Über dieses Dilemma spreche ich mit Iskender, der zurzeit den Growth Accelerator für Microsoft in Berlin leitet. Dieses Vehikel funktioniert für Microsoft extrem gut, aber das heißt noch lange nicht, dass nun jeder deutsche Autobauer so etwas aufbauen kann/sollte. Hört mal rein. Ich fand es sehr spannend (und ernüchternd).

Mit dem Laden des Videos akzeptierst du ab jetzt die Datenschutzbestimmungen von YouTube. Mehr erfahren

Inhalt ladenDie Kassenzone Interviews sind verfügbar bei:

Soundcloud, iTunes, Spotify, Youtube, Facebook oder per RSS-Feed

PODCAST & Interview Transkription – für alle Leser, die Audio & Video nicht so gerne konsumieren. Die Transkription wird gesponsert vom führenden Loyalty Anbieter PAYBACK – hier mehr erfahren und App herunterladen.

PODCAST & Interview Transkription – für alle Leser, die Audio & Video nicht so gerne konsumieren. Die Transkription wird gesponsert vom führenden Loyalty Anbieter PAYBACK – hier mehr erfahren und App herunterladen.

Venture-Capital-Strukturen mit Iskender Dirik, MD bei Microsoft for Start-ups

Was können Konzerne, die in der Digitalisierung auf den Aufbau von Venture-Capital-Strukturen setzen, alles falsch machen? Vieles. Nach einer Serie von Podcasts zum Thema mit Florian Heinemann unter dem Titel Digitalisierung zum Festpreis spricht Alex mal mit Iskender Dirik, Geschäftsführer beim Beteiligungsfonds und Inkubator von Microsoft in Berlin sowie Partner bei EQT Ventures, einem der größten VC-Fonds in Europa.

„Die Vorstellung, sich die Start-up-Welt erkaufen zu können, ist charmant – aber trügerisch“

Zu Beginn rekapituliert Iskender seine professionelle Laufbahn: Zuletzt war er Geschäftsführer von Bauer Venture Partners, dem Beteiligungsfonds vom Bauer Verlag – eine klassische Aufbauarbeit innerhalb eines Großkonzerns. Davor leitete er COPE, einer Tech-Beratung, die viel im Konzernbereich tätig war, unter anderem mit der Deutschen Telekom, Axel Springer und Bertelsmann. Aus diesen Erfahrungen heraus sieht sich Iskender bestens in der Lage, sich spezifisch zum Thema Aufbau Venture-Capital-Strukturen im Corporate-Umfeld zu äußern.

3:50

Alex: Was ist denn eigentlich der Unterschied zwischen „normalen“ Venture Capital und Corporate Venture Capital?

Iskender: Ein „normaler“ VC-Fonds kennzeichnet sich durch viele Limited Partner – LPs –, also Einzelanleger, die in einen Fonds investieren. Das können Großkonzerne, Rentenkassen, Vermögensverwalter aller Art sein: Aber ein normaler VC-Fonds hat immer verschiedene Investoren. Zudem hat der keinen strategischen Auftrag. Ein Corporate Venture Capital Fund hat dagegen nur einen LP. Er kann, muss aber keinen strategischen Auftrag haben.

Alex: Wie viele solche Corporate-VC-Fonds gibt es denn in Deutschland? Werden das immer mehr?

Iskender: Ich habe zwar keine Zahl im Kopf. Ich sehe aber einen klaren Trend sowohl in Deutschland als auch international zur Erkundigung der Start-up-Welt. Bei Microsoft sind wir Ansprechpartner für Großkonzerne und ich kann schon sagen, dass viele Corporates gerade darüber nachdenken, einen eignen Fonds zu gründen. Unterhalb der ganz großen Unternehmen glaube ich, dass sich mittelfristig auch der deutsche Mittelstand mit dem Bereich beschäftigen wird.

Alex: Sind das ähnliche Dimensionen wie bei Bauer? Dort hattest du 100 Millionen Euro angelegt.

Iskender: 100 Millionen ist für deutsche Verhältnisse schon eher am oberen Ende. Viele lassen erst einmal einen Testballon in der Größe 20-30 Millionen steigen.

6:30

Alex: Über die verschiedenen Arten von Corporate-VC-Fonds, ihre Herangehensweisen und die Do’s-and-Don‘ts hast du sogar geschrieben. Das fängt mit den Vorteilen an, die sich Corporates von solchen Initiativen versprechen. Viele Protagonisten sind ja Unternehmen, die die Digitalisierung bislang verschlafen haben und jetzt sehen, dass sie intern wenig ausrichten können. Sie denken: „Wir kaufen uns das dazu“, was – wie ich bereits in den Podcasts mit Florian Heinemann festgestellt habe – eine sehr naive Annahme ist: Ein „Investieren mit Geld-Zurück-Garantie“ gibt es eben nicht. Es kann immer nur ein Vehikel unter vielen bleiben. Mit welchen Erwartungen kommen denn Unternehmen zu Microsoft?

Iskender: Zunächst einmal: Ich teile voll und ganz die Ansicht, dass Corporate Venture Capital nie mehr als eins von vielen Puzzle-Stücken im Bereich der digitalen Transformation sein kann. Es darf auf keinen Fall das eine Vehikel sein, in das alle Hoffnungen gesetzt werden.

Und in meiner Arbeit stelle ich immer wieder fest, dass viele sich über genau die Frage nicht hinreichend Gedanken machen: „Was will ich eigentlich damit erreichen?“ Da höre ich oft so Sätze wie: „Wir müssen was in der Digitalisierung machen!“ oder „Wir müssen was mit Start-ups machen!“ Dazu kommt leichter Gruppenzwang: „Wir sehen, dass andere Corporates da rangehen. Wir brauchen auch so einen Fonds!“ So ist der tatsächlich oft sehr naiver Gedanke, dass man in dem Markt mitspielen kann, alleine indem man Geld auf den Tisch legt. Die Vorstellung, sich die Start-up-Welt erkaufen zu können, ist ja auch charmant. Aber das ist ein Trugschluss. Viele lehnen sich zurück und denken, dass die Start-ups auf die zugeströmt kommen, weil: sie bieten ja Geld.

Alex: Das hätte vermutlich vor 15 Jahren ausgereicht, aber jetzt…

Iskender: Absolut. Aber jetzt eben nicht mehr.

(Alex denkt zurück an die Zeit, als 15 Millionen Euro in Berlin noch Aufsehen erregte. Heute interessierten sich Gründer aber für die Strategie der Fonds. Und in der Langzeitbetrachtung stelle sich immer die Frage: Wer, der vor 15 Jahren mit €15 Mio. reinkam, ist heute noch relevant? Heute sei der Markt nicht nur mit Geld zu erschließen, bekräftigt Iskender, was er am Beispiel eines asiatischen Autobauers verdeutlicht, der einfach einen Sack Geld auf den Tisch knallen wollte. Es gäbe ohnehin genug Kapital von „normalen“ VC-Fonds und viele Gründer wollten nicht an einem Großkonzern hängen.)

12:00

Alex: Warum wählt einen Start-up bei gleichem Angebot und gleichen Bedingungen denn eher unabhängiges VC?

Iskender: Meiner Theorie zufolge kann zwar ein Corporate als Investor mindestens gleichwertig sein und im Idealfall sogar zusätzliche Vorteile bieten. In der Praxis sieht es aber am Markt selten so aus. So gibt es eine Reihe von Gründen, warum Corporate-VCs nicht nur von Start-ups, sondern auch von normalen unabhängigen Fonds als minderwertig angesehen werden.

Da spielen ganz viele Dinge rein, die tief in der DNA von Corporate-VCs verankert sind. Ein leider sehr weit verbreitetes und zutreffendes Beispiel: Entscheidungsstrukturen. Man hat bei den Corporates sehr oft Investitions-Komitees, die nicht nur aus den Menschen besteht, die den Corporate-VC-Fonds leiten, sondern auch aus Vorständen, Geschäftsführern und Inhabern der Muttergesellschaft. Das führt oft zu Problemen, weil diese Strukturen nicht so agil handeln können wie die Unabhängigen.

Um mal ein ganz praktisches Beispiel zu bringen: Man muss teilweise wochenlang warten, bis so ein Gremium tagt. Und als Unternehmer ist einem dann nicht immer klar, wie gut die Menschen in diesem Gremium von den Vormanagern darauf vorbereitet worden sind. So kann es kommen, dass man als Unternehmer das Gefühl kriegt, der Vormanager findet einen und die Firma richtig gut, aber nichts darüber weiß, wie Personen 1, 2 und 3 oben in der Befehlskette darauf sind. Die hat man weder gesehen, noch weiß man ob der Vormanager überhaupt mit denen gesprochen hat. An welcher Stelle in der Befehlskette befindet er sich nämlich?

So etwas beeinflusst Unternehmer schon während des Prozesses negativ – und mindestens so stark danach. Wenn man so einen Corporate-VC dann investiert am Cap-Table hat, wie sieht es denn mit der Zusammenarbeit aus? Weiß man, dass es diese schwierige Entscheidungsstrukturen gibt – und geht man davon aus, dass alle Start-ups mal schwierige Zeiten durchleben –, dann will man lieber einen Investor haben, der schnell agieren kann. Einen, der schnell man eine Brückenfinanzierung machen kann und nicht durch Tausend Gremien gehen muss.

Ein zweiter Grund: In der Regel sind Corporate-VCs personell nicht so stabil aufgestellt wie Unabhängige. Und das VC-Geschäft ist ganz klar ein People Business. Die von Corporates oft vernachlässigte Sicht des Gründers ist: „Warum sollte ich mich für euch entscheiden?“ Ein guter Gründer, der nicht händeringend und verzweifelt nach Investoren suchen muss, entscheidet sich für VC, weil er die Leute gut findet. Aber bei Corporate-VCs fehlt oft die Sicherheit, dass der Gegenüber noch in paar Jahren da sitzen wird.

(Alex geht einen Schritt zurück und will wissen, was ein asiatischer Autobauer in Berlin sucht. Iskender listet die Innovationen und Investitionsgelegenheiten auf, die in Berlin gerade entstehen. Für viele sei das vor allem als Acqui-Hire-Markt interessant, aber auch einfach aus R&D-Gesichtspunkten.)

18:15

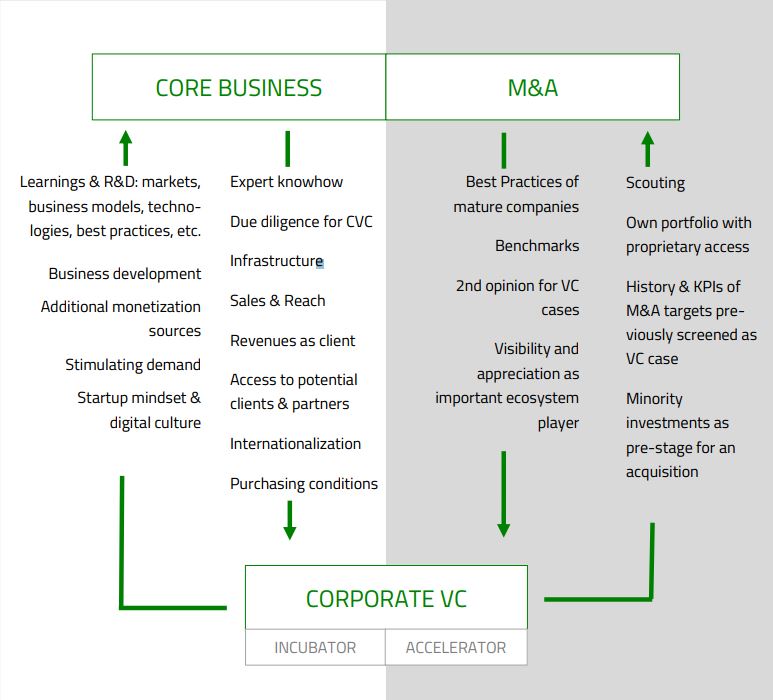

Alex: Aber was sind denn die Vorteile eines Corporate-VCs? Klar, aus 50 Millionen investierten Euro werden hoffentlich 75 Millionen. Für den Erfolg entscheidend dürften allerdings die Verbindungen zwischen dem M&A und dem Kerngeschäft sein, oder? Ich nenne mal zwei Beispiele.

Erstens: In Puncto Learnings und R&D, zum Beispiel, erhält das Kerngeschäft vom Corporate-VC Marktnähe, stellt im Gegenzug Know-How zur Verfügung. So könnte ein Start-up, in das investiert wird, etwa auf Vertriebserfahrung im Mutterkonzern zurückgreifen – oder ihn sogar als Kunden gewinnen.

Zweitens: Ein Corporate-VC bekommt von der klassischen M&A-Abteilung Benchmarks und Controlling-Tools, die es anwenden kann. Zurück fließt die Scouting-Funktion und das Marktwissen des Corporate-VCs.

Das sind vier idealtypische Stränge, die ich gern mit dir durchgehen würde, um zu sehen, ob die tatsächlich so stimmen. Die Antworten sind für die deutsche Industrie sehr aktuell: Die Allianz baut gerade einen Akzelerator auf, ThyssenKrupp setzt einen 50-Millionen-Fonds auf. Da heißt es: Das Geld ist sinnvoll investiert, weil es sich eh trägt – und auch noch dazu Input ins Kerngeschäft rückliefert.

Fangen wir also mit den zwei Strängen bei Learnings, R&D, und Business Development an. Was ich sehe: Es gibt keine strukturierte Empfängerseite im Kerngeschäft. Da brennt es nämlich gerade bei vielen und sie warten nicht auf den Manager des eigenen Corporate-VCs-Fonds, sondern haben ganz andere Probleme. Oder gibt es Beispiele, bei denen du sagst: Da hat das Core Business wirklich was durch die Investitionen des eigenen VCs – oder alleine vom Scouting – dazugelernt?

Iskender: Darf ich hier Microsoft erwähnen? Denn tatsächlich ist es bei uns so, dass das funktioniert. Nur sehr wenige Corporate-VCs bekommen das so hin, was einerseits dazu führt, dass die Effekte, die man sich versprochen hat, beim Konzern verpuffen und andererseits oft dem Corporate-VC selbst Probleme bereitet. Letzteres passiert vor allem deswegen, weil der Mehrwert, der der Corporate-VC am Markt bringen soll, nicht da ist.

Bei Microsoft habe ich aber bereits in meiner sehr kurzen Zeit zwei Beispiele gesehen, wo das gut funktioniert. Wir haben einen Accelerator, einen Venture Arm und diverse andere an Frühphasen-Start-ups ausgerichtete Initiativen. Da haben wir gerade ein Start-up gekauft, das aus dem Accelerator-Programme in Tel Aviv hervorgegangen ist: Da läuft das alles sehr gut, aber nur deswegen, weil es ein Buy-in auf oberster Management-Ebene bei Microsoft gibt. Satya Nadella ruft aus: „Cloud ist für mich strategisch das wichtigste Produkt! Die Start-ups, die wir haben, müssen auf dieses Ziel einzahlen.“ So kommt ein entsprechender Fokus auf das Thema.

Wir haben Strukturen, wie Menschen miteinander reden – und genau das sehe ich bei vielen nicht. War mir allerdings immer öfter an den Stellenausschreibungen auffällt von Konzernen, die einen Corporate-VC aufbauen wollen: Sie merken, dass dies ein entscheidender Punkt ist. Es liest sich dann so in etwa wie folgt: „Wir suchen Fonds-Manager, die Stakeholder-Management verstehen und wissen, wie sie auf Vorstandsebene Leute ins Boot holen.“

25:00

Alex: Ihr mögt das bei Microsoft zwar gut hinbekommen, aber so, wie viele Unternehmen das heute handhaben, wäre Stakeholder-Management eher ein Nachteil.

(Daraufhin persifliert Alex die Gespräche auf Vorstandsebene, wenn es darum geht, Learnings ins Kerngeschäft reinzuholen und verdeutlicht, wie unattraktiv das für seriöse Start-ups wirken kann. Allerdings sei er zugegebenermaßen ein durch gescheiterte Transformationsinitiativen gebranntes Kind. Vielleicht laufe das in anderen Konzernen besser, die er noch nicht von innen gesehen habe.)

27:15

Alex: Auch im zweiten Bereich M&A sehe ich die Vorteile nicht. Denn die meisten Corporates haben auf dem Gebiet, auf dem ihre hauseigene VCs investieren sollen, so gar keine M&A-Kompetenz, die für den Markt relevant sind. Was sie können: Auf Basis klassischer Bewertungsmethoden stabile Unternehmen kaufen. Aber die Assets, die man sich in diesem Markt kauft, sind andere: Geschwindigkeit, Teams, Umsatzpotenzial. Alles Dinge, die man mit den Werkzeugen, die klassische Corporate-M&A-Manager haben, überhaupt nicht erschließen kann. Denn es ist ja ein People-Business – und eine VC-Fähigkeit ist es, in so Leute zu glauben.

So sehe ich keinen Austausch: Die Konzern-Beteiligungsabteilung kann dem eigenen VC-Fond nichts Relevantes liefern. Und anders herum glaube ich nicht, dass die Learnings, die vom VC gemacht werden, zurückfließen und helfen können, Corporate-M&A zu erneuern.

Wenn ich also sehe, dass in diesen zwei Bereichen die vier Stränge alle nicht anziehen – und dass Corporate-VC eh, wie du eingangs sagtest, nicht so sexy ist –, dann lässt sich das Ganze nur schwer verkaufen. Ergibt es für einen Konzern überhaupt Sinn, so einen hauseigenen VC-Fonds aufzusetzen? Zumal das extrem schwer aufzubauen ist und standorttechnisch eigentlich nur in Berlin geht. Otto und Springer beispielsweise haben zwar mittlerweile gute Strukturen auf der Empfängerseite, aber sie sind seit 10 Jahren dabei. Wenn sich aber ein neues Unternehmen aufs Parkett wagt, wie sollen sie da rangehen?

Iskender: Wie wir ganz am Anfang gesagt haben: Es reicht nicht, das Vehikel Corporate-VC als Allheilbringer für die digitale Transformation zu sehen. Das wird zwar nach Floskel klingen, aber man muss das alles ganzheitlich betrachten. Noch so ein abgegriffener Spruch: Man braucht das Big Picture. Da lachen wir zwar gerade, aber oft hapert es eben an diesen grundlegenden Überlegungen. Es ist fast surreal, wie das bei vielen Corporate-VCs so läuft: nämlich alles andere als ganzheitlich. So muss man sich überlegen, wie man den Wandel schaffen will und genau definieren, welchen Beitrag Corporate-VC und welchen Corporate-M&A leisten sollen.

Du hast vollkommen recht: Ein alteingesessener M&A-ler, der auf EBIT-Basis einkauft und das Venture-Geschäft nicht versteht, kann hier wenig beitragen. Für den Corporate-VC bringt das nichts – und schlimmstenfalls sitzt er auch noch im Investment-Committee und macht einem ein Strich durch die Rechnung: „Häh? Verstehe ich nicht. Hier sind überall rote Zahlen drunter!“ Da sagt der VC-Mensch: „Rote Zahlen sind doch mein Geschäft!“ Das ist ganz schwierig und deswegen machen das so viele so schlecht.

31:45

(Idealerweise hätte man M&A-Menschen, die VC verstehen, und vielleicht neben VC auch noch einen Inkubator oder Accelerator. Nicht jedes Unternehmen müsse alles machen, aber es wäre schon viel geholfen, wenn in den Vorständen mehr Verständnis darüber herrschte, was die verschiedenen Modelle überhaupt sind.

Daraufhin will Alex wissen, wie ein deutsches Industrieunternehmen, dass sich entschieden hat, 50 Millionen Euro nicht wie gewohnt in neuen Werken und Anlagen zu investieren, genau vorgehen soll. Iskender verweist hier auf die zentrale Rolle der Unternehmenskultur. Es nutze nichts, etwas zu bauen, was mit ihr nicht vereinbar sei: Erst einmal müsste man sich die Kultur und die Köpfe ganz genau anschauen. Vielen Corporates müsste er dann sagen: Ihr seid meilenweit davon entfernt, selbst Venture Capital machen zu können. Vielleicht investiert ihr lieber erst einmal als LP in einen bestehenden Fonds. Viele Fonds machen regelmäßigen Deal-Flow-Screenings für ihren wertvollsten Corporate-LPs, was ihnen hilft, ein Gefühl für die Themen zu entwickeln. So geben sich Unternehmen am Anfang Zeit, sich an die Start-up-Landschaft zu gewöhnen.)

36:20

Alex: Der Ansatz mag zwar methodisch richtig sein, aber erstens verspüren viele Corporates den Druck, schneller zu handeln. Und zweitens entpuppen sich, wenn so ein neuer Fonds aufgesetzt wird, die Flops viel schneller als die Erfolge. Es kann vorkommen, dass man ein halbes Jahr lang nur Misserfolge sieht. Das ist als Einstieg für den Corporate ein bisschen doof. Wir sprechen von fünf bis sechs oder gar zehn bis zwölf Jahren, bis was anderes als Verluste in den Reportings erwähnt werden.

Gibt es denn deiner Meinung nach – abgesehen von Microsoft – Best-Practices im Corporate-VC-Geschäft?

Iskender: Ein superspannendes Beispiel, das oft genannt wird, ist Intel. Sie haben schon sehr früh damit angefangen, irgendwann zurück in den 90ern als es den Begriff Corporate Venture Capital vermutlich noch gar nicht gab. Aber sie sahen es nie in einer Fünf-Jahres-Perspektive als RoI-Sicht, sondern als Vehikel, Nachfrage im Markt zu stimulieren. Also haben sie in Hardware-Produkte investiert: Audio, Video, Grafik – alles Produkte, die den Bedarf nach Prozessoren, die Intel ja herstellt, steigern. Das sind Intentionen, die für mich die richtigen sind. Wenn du Corporate-VC machst, weil du einen Ertrag innerhalb der nächsten Jahre sehen willst, dann lass es. Jedem, der ein Problem damit hat, über fünf bis sechs Jahre nur rote Zahlen in Reportings zu sehen, sage ich: Dann mach es nicht. Da hat keiner Spaß dran.

Ein weiteres Beispiel für eine erfolgreiche, langfristige Strategie ist Panasonic. Und Samsung setzt gerade mit Samsung Next ein vielsprechendes VC-Konstrukt in Berlin auf. In dieser Organisation ist auch M&A mit dabei: So können Start-ups gescoutet und gekauft werden – und immer noch außerhalb des Konzerns direkt bei Samsung Next gemanaged werden. Denn sie scheinen verstanden zu haben, dass genau an dieser Stelle, an der ein Start-up in den Konzern integriert werden soll, sehr viel verloren geht – für beide Seiten. Das ist ein überaus interessantes Konzept!

(Alex fragt, warum sich Samsung hier für Berlin entschieden hat. Im Anschluss geht es generell um Berlin als Standort. Iskender macht der Machtanspruch der Stadt in der Szene daran fest, dass er sich selbst als leidenschaftlicher Hamburger vor vier Monaten nicht mehr wehren konnte und dahin ziehen musste. Auch in anderen Großstädten wie Frankfurt oder München sei es schwierig. Was gar nicht gehe: Provinz. Mittelständler seien teilweise bereit, bis zu 200k allein für einen Head of Innovation zu zahlen – und die Stellen würden unbesetzt bleiben.)

43:15

Alex: Und wie ist es mit Microsoft. Bislang habe ich euch im Corporate-VC kaum wahrgenommen. Was macht ihr genau und was versprecht ihr euch denn hier?

Iskender: Wir machen mehr als Corporate-VC – und das, was uns ausmacht, ist der ganzheitliche Ansatz. So bauen wir hier in Berlin für Microsoft ein Growth-Accelerator-Format auf. Damit richten wir uns an Unternehmen kurz vor oder – besser – kurz nach Series-A-Finanzierung: Idealerweise haben sie einen siebenstelligen Betrag eingeworben und setzen so einen Betrag auch im Jahr um. Gern 20 bis 50-60 Mitarbeiter. Ausschließlich B2B, ausschließlich Tech – vorzugsweise Deep-Tech. Das sind die Unternehmen, die wir in ganz Europa suchen: Das Format gibt es an sechs anderen Standorten von Seattle bis Beijing.

Dabei investieren wir kein Geld und nehmen auch keine Anteile. Für mich persönlich war das wichtig: Ich kann dahinterstehen. Es gibt sehr viele Frühphasen-Accelerator, die aus paar Schreibtischen und für wenig Geld ein paar Anteile erwerben – und da glaube ich nicht daran. Stattdessen helfen wir B2B-Tech-Unternehmen zu skalieren dadurch, dass wir ihnen Customer-Access, Sales, technische Unterstützung und Executive-Coaching bieten.

(Iskender geht im Detail auf die einzelnen Leistungen ein und betont noch einmal, dass Microsoft die Unternehmen keine Anteile nimmt nicht strategisch ankettet. “Wozu aber der ganze Aufwand?“ frage man sich.)

46:30

Alex: Spekuliert ihr auf R&D-Input?

Iskender: Auch, aber das würde ich an zweite Stelle erwähnen. Erst einmal: Wir haben gerade wieder so einen „Alumnus“ aus dem Accelerator-Programm gekauft und wir sehen viel am Markt, was für unsere Kollegen von Microsoft Ventures sehr relevant ist. Zweitens: In puncto R&D und Learnings finden wir so raus, was Start-ups so für Features und Unterstützung brauchen: So lernen wir, warum sie eher Amazon Cloud oder Google als die Microsoft-Lösung benutzen. Diese Einsichten gehen zurück in die Business-Units (ja, das passiert bei uns tatsächlich!).

Was aber noch wichtiger ist – und was ich vorhin erwähnte: Für Microsoft ist das Thema Cloud jetzt und erst recht nach vorne hin das mit Abstand wichtigste. Und so kontraintuitiv, wie das jetzt klingen mag: Microsoft ist gerade das beste Beispiel für die digitale Transformation weltweit. Da wenden viele ein: „Das ist doch ein Technologie-Unternehmen. Warum müssen sie jetzt umstellen?“ Aber Microsoft kommt eben von Office und Windows. Seitdem Satya Nadella im Vorstand aufgerückt ist, lautet jetzt die Devise: „Shift to the Cloud“. So wird viel in das Ziel investiert, das Geschäft in die Cloud zu transformieren. Und wir als Accelerator helfen dabei, diese Transformation in die Cloud zu stärken.

Eine KPI, die eigentlich alles sagt: Bei den Start-ups, die wir weltweit an den sieben Standorten im Accelerator-Programm betreuen, haben wir eine Conversion-Rate von 90%. Am Ende benutzen neun von zehn von ihnen die Microsoft Cloud-Lösung Azure. Nicht, weil sie gezwungen werden, sondern, weil sie den Business Value drin sehen. So befeuern wir das zukünftige Kerngeschäft von Microsoft, schon bevor das von Microsoft so abgebildet wird.

49:15

Alex: Euer strategisches Ziel ist es also, ein Vertriebsweg für Microsoft zu sein?

Iskender: Nein. Eins unserer Ziele ist es, dass die Nutzung von Azure als Teil einer natürlichen Entwicklung dabei rauskommt. Aber wir sehen uns überhaupt nicht als Vertriebsorganisation an – das ist uns ganz wichtig. Unser Nummer-Eins-Ziel ist es, unseren Start-ups zu helfen. Wir wollen uns in dieser Szene stärker positionieren. Deswegen sind wir bereit zu sagen: Es ist mir egal, ob ich paar Anteile bekomme oder nicht (was bei vielen anderen Unternehmen problematisch sein würde). Ich mache das nicht, um einen finanziellen Ertrag herauszubekommen, sondern weil ich weiß, wie wichtig der langfristige Markenaufbau in der dieser noch jungen Start-up-World ist.

(So ein Markenansatz sei sehr modern, sagt Alex, aber für etwa einen Stahlkonzern sehr starker Tobak. Zumal das Azure-Geschäft besser zur Start-up-Szene passt als Stahl. Danach stellt Alex Gedankenspiele an, wie Spryker-Kunden vom Microsoft-Programm profitieren könnten und ob man da nicht zusammenarbeiten sollte. Zum Schluss gibt Iskender Details zum Aufbau vom Accelerator-Programm und erklärt genau wie die Zusammenarbeit mit der Deutschland-Organisation von Microsoft funktioniert – und wie das zu neuen Lösungsvorschlägen für Microsoft-Enterprise-Kunden führen kann.)