Der folgende Beitrag ist ein Gastbeitrag von Dennis Kallerhoff, Leiter Marketing Operations bei Shopping24, mein geschätzter Ex Kollege aus gemeinsamen Otto Zeiten und Verfechter des Geschäftsmodells der Produktsuchmaschinen. Er schreibt hier in seinem zweiten Gastbeitrag (#1 ist von 2008) als Privatperson und hat von diesem Thema wirklich Ahnung. In Zeiten von Amazon, schwachen Handelsmodellen und einem zunehmend egoistischen Google, ist es sehr spannend zu sehen was mit Produktsuchmaschinen noch möglich ist – und was nicht.

Der folgende Beitrag ist ein Gastbeitrag von Dennis Kallerhoff, Leiter Marketing Operations bei Shopping24, mein geschätzter Ex Kollege aus gemeinsamen Otto Zeiten und Verfechter des Geschäftsmodells der Produktsuchmaschinen. Er schreibt hier in seinem zweiten Gastbeitrag (#1 ist von 2008) als Privatperson und hat von diesem Thema wirklich Ahnung. In Zeiten von Amazon, schwachen Handelsmodellen und einem zunehmend egoistischen Google, ist es sehr spannend zu sehen was mit Produktsuchmaschinen noch möglich ist – und was nicht.

Intermediäre – Quasimodo des E-Commerce?

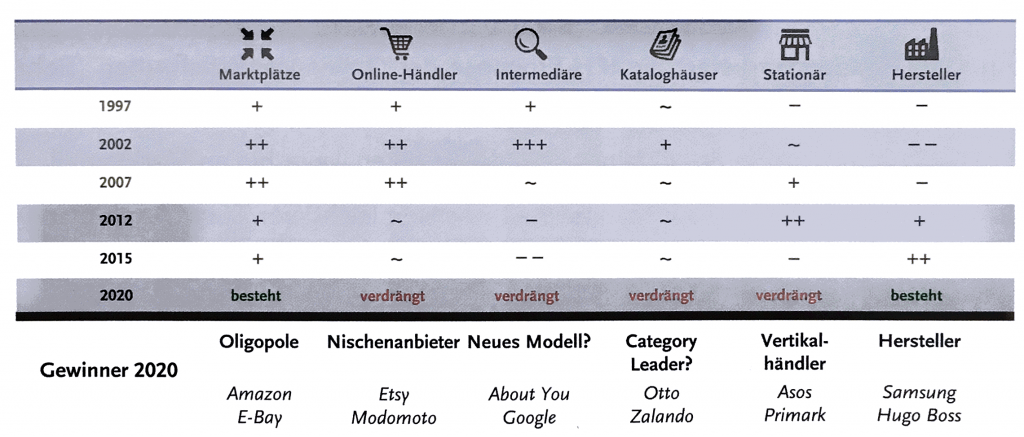

In „Das E-Commerce Buch“ vergleichen Alex und Holger die Entwicklung verschiedener Geschäftsmodelle. (Gute) Marktplätze haben eine rosige Zukunft vor sich und Onlinehändler müssen sich neu erfinden.

Ein Geschäftsmodell wird von den Autoren, und teilweise auch im Markt, besonders kritisch gesehen: Intermediäre. Selbst die Kataloghäuser und der stationäre Handel kommen im Buch besser weg. Intermediäre, oder konkreter Produktsuchmaschinen, werden als Quasimodo der Geschäftsmodelle dargestellt.

Zu Unrecht! Ich stimme Alex in 95% seiner Aussagen zu, aber die Zukunftsaussichten von Produktsuchmaschinen schätze ich anders ein. Ich behaupte: Sie sind für die Plattform-Ökonomie besser gerüstet als manche anderen Geschäftsmodelle. Zumindest unter gewissen Voraussetzungen.

Die Berichte über ihren Tod sind übertrieben

Kurzer Reminder: Produktsuchmaschinen helfen Nutzern aus Millionen von Produkten das für sie Passende zu finden. Dafür werden Angebote von vielen Onlineshops aggregiert. Zum Kauf werden die Nutzer zu Onlineshops weitergeleitet, wofür die Intermediäre einen meist fixen Betrag (CPC) erhalten. Beispiel für Produktsuchmaschinen – im Artikel mit PSMs abgekürzt – ist z.B. idealo.

PSMs waren „das perfekte Geschäftsmodell“ für die Jahre 1997 bis ca. 2007: geliebt von Suchmaschinen, hohe Margen und geringer Kapitaleinsatz. Sie hatten die Vorteile eines Online-Geschäftsmodells ohne die Nachteile des Handels. So verwundert es wenig, dass die großen Player bereits einige Jahre auf dem Buckel haben und in der SEO-Zeit groß wurden.

Durch die Aggregation haben Produktmaschinen qua Definition die höchste Produktvielfalt (shopping24 mit >50m Produkte, idealo mit >90 Produkte) – vielleicht von Amazon abgesehen. Verfügbarkeit wird durch eine Berücksichtigung im Such-Algorithmus adressiert. Zum resultierenden Preis für Endkonsumenten sagte Sven Schmidt im OMR Podcast richtigerweise: “idealo wird durch seinen Preisvergleich immer den günstigsten Preis anbieten können.“

Zeitsprung nach 2015: der Markt bei Produktsuchmaschinen in Deutschland ist unüberschaubar und viele Unternehmen sind in dem Bereich aktiv. Große Player wie idealo oder Ladenzeile wurden inzwischen übernommen. „Das E-Commerce Buch“ schätzt die Entwicklung zu Intermediären wie folgt ein:

Viele Intermediäre sind bereits vom Markt verschwunden, der nun sehr von Google dominiert wird. […] Nur die großen Reise- und Finanzportale bleiben, lassen aber wohl keinen Platz für neue Marktteilnehmer.

Klingt fatalistisch. Im Bereich Produktsuchmaschinen bliebe wenig übrig, die bestehenden Player müssten darben. Stimmt das?

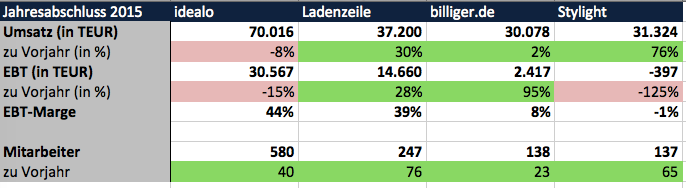

Schauen wir auf verfügbare Zahlen der größten PSMs in Deutschland, die zwecks Vergleichbarkeit alle auf dem letzten veröffentlichten Jahresabschluss von 2015 basieren: idealo, Ladenzeile, billiger.de und Stylight.

Halten wir fest: in der Branche ist kein massiver Umsatzrückgang zu sehen – teilweise sogar Umsatzwachstum. EBT-Margen von 30% treiben vielen Unternehmen Tränen vor Neid in die Augen. Auch shopping24 konnte die Umsätze in den letzten Jahren beiden Jahren um jeweils über 50% steigern und setzt seinen profitablen Wachstumskurs in 2017 fort.

In den Markt treten nach wie vor vor Player ein, teilweise mit einer Finanzierung im Rücken. Stylelounge ist der letzte Marktteilnehmer, der es innerhalb kurzer Zeit zu Relevanz gebracht hat. 2016 wurde Stylight für ca. 80 Mio. € von ProSieben übernommen, Stylefuits ging für 29 Mio. € an Stroer. Die Verfügbarkeit von Risikokapital und die Exits sind weitere Indikator, dass der Markt nicht tot ist.

Was durch die Bank zu beobachten ist: Unternehmen brauchen für ihre Geschäftstätigkeit durchgehend mehr Mitarbeiter. Stylight hat seine Mitarbeiteranzahl fast verdoppelt. Die Ansprüche an IT, das Partnermanagement und Marketing sind gestiegen. Die Zeiten, in denen ein Intermediär im E-Commerce aus dem Keller ohne Kapitaleinsatz zu relevanter Größe ausgebaut wird, sind vorbei. Die Florian Heinemann Gleichung für E-Commerce Geschäftsmodelle „0,5€ Kapitaleinsatz für 1€ Umsatz“ sehe ich bei Intermediären noch nicht – die Entwicklung ist aber gleich.

Für ein ausgewogenes Bild ist ein Blick auf die Risiken des Marktes notwendig. Visual Meta, das Unternehmen hinter Ladenzeile, benennt im Geschäftsbericht 2015 einige Risiken des Geschäftsmodells, u.a. die Abhängigkeit von Google und eine Konsolidierung im Markt.

Visual Metas Abhängigkeit von der Besucher-Quelle Google: Das Ergebnis von VM hängt stark von den SEA- und SEO-Erfolgen (SEA = Search Engine Advertising, SEO = Search Engine Optimization) bei Google ab. Google verändert seinen Algorithmus, seine Suchergebnisseiten und seine Werbemöglichkeiten rund um Google AdWords jedoch ständig. Dies passiert oft zum Nachteil bestimmter Branchen — wie zum Beispiel Produkt- und Preisvergleichen — damit Google seine eigenen Dienste (wie beispielsweise Google Shopping) stärker bewerben kann. Da ein Großteil des Traffics von VM über Google kommt (sowohl über SEA als auch über SEO), kann dies zu schlechteren Rahmenbedingungen und plötzlichen signifikanten Besucherrückgängen führen, was unmittelbare negative Folgen auf die Umsatz- und Gewinnentwicklung hätte. VM war von solchen Einflüssen in der Vergangenheit bereits negativ betroffen.

PSMs sind über Google-Arbitrage groß geworden – zuerst über SEO, später über SEA. Nur: diese Arbitrage-Möglichkeit ist endlich, die Margen werden kleiner. Andere Marktteilnehmer werden u.a. in der Steuerung von Marketing-Kanälen besser. Dies geschieht oft zum Nachteil von Produktsuchen. Eine reine Abhängigkeit von Google kann für Intermediäre keine nachhaltige Unternehmensstrategie sein – auch wenn es aktuell noch gut funktioniert (vgl. Geschäftszahlen).

Wettbewerbsverschärfung durch zunehmende Konsolidierung: In diesem Zusammenhang bleibt insbesondere das weitere Vordringen von Google in den Bereich des E-Commerce zu beobachten, unter anderem mit seinem Produkt Google Shopping.

Neben Google Shopping treten auch andere Teilnehmer in diesen Markt ein. Über eine Verknüpfung von visuellen Inhalten mit Produkten ist z.B. Pinterest auf dem Weg zu einer visuell getriebenen Produktsuchmaschine.

Als drittes Risiko möchte ich Mobile nennen. Über 50% des Online-Traffics ist aktuell mobil. Nur: Heute konvertiert mobiler Traffic bei Onlineshops immer noch schlechter als der Desktop-Traffic. Das ist ein Problem für PSMs. Weitergeleiteter Traffic der Produktsuchmaschinen konvertiert bei Partnershops schlechter, die Kosten-Umsatz-Relation (KUR) für den Shop steigt. Ist die KUR eines Shops über einen längeren Zeitraum zu schlecht, kürzt dieser das beworbene Sortiment oder beendet die Zusammenarbeit. Sortiment schwindet, und damit auch der größte Vorteil von Produktsuchen aus Kundensicht. Eine mögliche Lösung für das Problem sind geringere CPCs explizit für mobilen Traffic. Das wird aber zu Kosten der Profitabilität der Produktsuchmaschinen gehen. EBT-Marge von 30% adé.

Zusammenfassung: Intermediäre sind im E-Commerce kein explodierender Wachstumsmarkt mehr. Die Wachstumsraten liegen hinter denen von Top E-Commerce Unternehmen wie Zalando, Amazon & AboutYou. Aber: Die relevanten Player im Markt haben nach wie vor ein signifikantes und weitgehend konstantes Umsatzvolumen bei sehr attraktiven EBT-Margen. Die Berichte vom Tod von Produktsuchen sind übertrieben. Auf die genannten Risiken gibt es Antworten und Gegenstrategien. Dazu später mehr.

Werte von PSM in einer Plattform-Ökonomie

E-Commerce entwickelt sich rasend weiter. Wir leben in einer Plattform-Ökonomie. Alex propagiert in der Eröffnungsrede vom DCD 2017, dass heute vor allem zwei Faktoren zählen: direkter Kundenzugang und Umsetzungsgeschwindigkeit. Geschäftsmodelle sind zweitrangig. Ich stimme ihm zu.

In einer Welt, in der digitales Marketing komplexer wird, sich der Markt immer schneller wandelt, mehr Endgeräte relevante Verbreitung bekommen und große Gatekeeper den Markt dominieren, ist „Bereitsein für Wandel“ ein guter Plan A.

Aber sind Produktsuchmaschinen in den Faktoren „direkter Kundenzugang“ und „Umsetzungsgeschwindigkeit“ wirklich so schlecht aufgestellt wie behauptet?

Direkter Kundenzugang:

Produktsuchmaschinen haben über den einzelnen Nutzer weniger und schlechtere Daten als Online-Shops. Sie haben keine Payment-Daten und kennen Namen, Adresse sowie das Alter nicht. Zumindest nicht direkt.

Aber ist es nicht wichtiger, Informationen über die Präferenzen und Interessen eines Nutzers zu haben und diesen über verschiedene Kanäle ansprechen zu können? Ich finde es wichtiger zu wissen, dass ein anonymer Nutzer Mr. X sich für die Marke Bench interessiert & maximal 50€ für einen Pullover ausgibt; und weniger wichtig zu wissen, dass dieser Nutzer Elsa Müller heißt, in Unterhachingen lebt und Steinbock ist. Mit dem ersten Wissen kann ich relevantere Produktempfehlungen geben, mit dem zweiten Wissen kann ich grob clustern & schätzen. Besitzen Produktsuchmaschinen Daten der ersten Art? Ja.

PSMs haben oft ein Sales-Tracking bei den Online-Shops eingebaut, um für den individuellen Shop-Partner den Traffic bestmöglich aussteuern zu können. Damit können sie für einen individuellen Nutzer seine Journey vom Sucheinsprung über Clickouts bis zum Shop im Onlineshop nachverfolgen und daraus sehr feingranulare Segmente bilden. Es ergeben sich Marken-Präferenzen, Shop-Präferenzen, Preis-Präferenzen und vieles mehr: relevante Daten. Über Kooperationslösungen, also die Einbindung von dynamischen Werbemitteln auf Dritt-Seiten, kann ein großer Pool dieser Daten aufgebaut werden. Der Pool ist größer als derjenige der meisten Online-Shops.

Über Facebook, Google & Co können Produktsuchmaschinen Nutzer wieder ansprechen (#Custom Audiences) – und ihnen passend zu ihrem granularen Segment relevante Produktempfehlungen geben.

Wir leben in einer Marketing-Welt, die sich immer mehr Richtung Audiences bewegt. In dieser finde ich die Kombination von einem großen Datenpool und kaufrelevanten Präferenzen eine gute Kombination.

Umsetzungsgeschwindigkeit:

PSMs konnten Ineffizienzen im Onlinemarkt schon immer besser nutzen als die meisten anderen Marktteilnehmer – über ein besseres Onlineverständnis und bessere Tools. Erst im Bereich SEO, danach im Bereich SEA. Durch eine sehr große Produktanzahl waren sie früher als andere genötigt, sich über Automatisierung Gedanken zu machen: z.B. im Bereich Artikeldaten-Management oder Performance Marketing. Ein Verständnis von Daten & Code war und ist für Produktsuchmaschinen immer wichtiger als die Sortimentskompetenz. Diese Entwicklung sehen wir nun auch allgemein im E-Commerce.

Durch die hohe Abhängigkeit von Google mussten Produktsuchmaschinen zudem schnell auf Veränderungen reagieren, um weiter gute Margen aus dem Markt ziehen zu können.

Long story short: PSMs sind heute v.a. Technologie-Unternehmen und denken „automatisiert“. Sie sind im operativen Geschäft besser als die meisten Agenturen oder Onlineshops aufgestellt. Dieses Bild bestätigen persönliche Gespräche mit technisch Verantwortlichen aus der Branche.

Strategien in einer Nach-Google-Arbitrage-Welt

Die Voraussetzungen in einer Plattform-Ökonomie bestehen zu können, stehen also nicht schlecht. Und sie sind notwendig, um die oben beschriebenen Probleme für PSMs anzugehen – nämlich Mobile, Endlichkeit von Suchmaschinen-Arbitrage und die Abhängigkeit von Google.

Ich sehe zwei Strategien für Produktsuchmaschinen in der neuen E-Commerce Welt zu agieren: Werde eine Plattform oder agiere in bestehenden Plattformen cleverer als der Rest. Exemplarisch möchte ich diese zwei Strategien durchsprechen: idealo mit Direktkauf auf dem Weg zur Plattform, shopping24 als cleverer Akteur in einer Plattform-Welt.

Der idealo-Ansatz – Zur Plattform werden.

idealo pusht aktuell seine Direktkauf-Funktion massiv. Also die Chance Produkte von Drittanbietern direkt auf idealo zu kaufen. Aus idealo-Sicht ist das smart: (a) sie bauen einen direkten Kundenzugang auf und erhalten bessere Kundenprofile als jemals zuvor. (b) sie lösen das Problem einer schlechten UX auf Drittseite – gerade im Bereich Mobile. Dass sie damit, anders als die restlichen PSMs, auch bei Google Shopping werben dürfen, ist ein weiterer Vorteil.

Ich fand die Vision von Sven Schmidt sehr schön: idealo als deutscher Gegenpol zu Amazon durch Bündelung von Angebot bei guten Preisen und hohem Traffic. Der Plattform-Ansatz ist natürlich ressourcenfressend. Neben dem komplexer werdenden PSM-Geschäft (s. steigende Mitarbeiterzahlen) muss ein komplettes Shopgeschäft mit Integration von hunderten Anbietern aufgebaut werden. Dafür sind hohe technische Aufwände und eine gute IT notwendig. Aber: Bei idealo arbeiten ca. 600 Leute, davon der Großteil in der Technik. Welcher Player in Deutschland verfügt neben Zalando, Amazon und OTTO über 600 Leute im E-Commerce-Bereich?

Der shopping24-Ansatz – Clever in einer Plattformwelt agieren.

Die zweite Möglichkeit ist weniger aufwändig als der Plattformansatz, technisch aber trotzdem anspruchsvoll. Hier geht es darum, bestehende Plattformen bestmöglich zu bedienen und möglichst schnell in neuen Plattformen aktiv zu werden.

Es geht darum, dem Nutzer das für ihn passende Produkt personalisiert und im richtigen Kontext anzuzeigen – unabhängig von der Plattform. Dafür müssen PSMs die Themen Suche, Personalisierung und Kontextsensitivität beherrschen. Das ist der Kern, um flexibel auf verschiedenen Plattformen agieren zu können.

Heißt konkret: Es ist egal, ob die Produktempfehlungen auf eigenen Portalen (z.B. wohnklamotte.de) ausgespielt werden oder irgendwo anders. Egal, ob auf Drittseiten wie Brigitte.de, im Facebook Newsfeed über Ads, auf Google Home (über das Verständnis der gesprochenen Anfrage) auf Chatbots oder neuen, zukünftigen Endgeräten. Die Diversität bei Endgeräten kommt Produktsuchmaschinen zugute: Sie können schnell Lösungen für diese Frontends schaffen und Händler über diesen Umweg auf das entsprechende Endgerät bringen. Neue Möglichkeiten auf neuen Devices.

Diese Strategie verlangt neben den Themen Suche, Personalisierung und Kontextsensitivität auch ein gutes, marktüberlegendes Verständnis der Marketing-Kanäle und Endgeräte.

Fazit: Berichte über ihren Tod sind (wahrscheinlich) auch noch in fünf Jahren übertrieben

Produktsuchmaschinen sind nicht tot. Die relevanten Player sind wirtschaftlich gesund und stehen nicht vor dem Kollaps. Das Modell hat seine Herausforderungen, aber die Intermediäre haben es mit Tech-Kompetenz und relevanten Nutzerdaten selber in der Hand, in einer Plattform-Ökonomie eine weiterhin relevante Rolle zu spielen. Strategien dafür sehe ich auf jeden Fall. Und diese Produktsuchmaschinen werden auch noch in fünf Jahren ein sehr relevantes Geschäft machen. Darauf würde ich einen Kasten Bier wetten – natürlich nur Ratsherrn.

Andersherum: Produktsuchmaschinen, die sich nicht weiterentwickeln, die wenig Tech-Kompetenz haben, weiter auf reine Google-Arbitrage setzen, die sich nicht über neue Endgeräte Gedanken machen, diese Unternehmen haben in der neuen E-Commerce Welt schlechte Aussichten.