![]() Vor ziemlich genau einem Jahr habe ich mich schon einmal an dem Thema GAFA Ökonomie versucht. Bewusst oder unbewusst haben sich die Gedanken dazu allerdings weiterentwickelt und in kaum einem Gespräch komme ich ohne den Hinweis auf die veränderten Regeln dieser neuen Ökonomie aus, die ich nun bewusst Plattformökonomie nenne, weil Google, Amazon, Facebook und Apple nur die bekanntesten Beispiele dieser „Wirtschaft“ sind. Aufgrund meines Artikels zur Butlers Insolvenz („Butlers: Was können Depot, Christ, P&C und Co. daraus lernen?“), durfte ich im WDR5 Podcast ein paar Minuten die grundlegenden Fragen zu dem Thema beantworten. Im neuen Kassenzone.de Whatsapp Kanal wurden auch über 20 Fragen zu dem Thema gestellt und vielleicht schafft es dieser Beitrag ein paar Denkpfeiler zu etablieren, die dabei helfen den Markt besser zu verstehen.

Vor ziemlich genau einem Jahr habe ich mich schon einmal an dem Thema GAFA Ökonomie versucht. Bewusst oder unbewusst haben sich die Gedanken dazu allerdings weiterentwickelt und in kaum einem Gespräch komme ich ohne den Hinweis auf die veränderten Regeln dieser neuen Ökonomie aus, die ich nun bewusst Plattformökonomie nenne, weil Google, Amazon, Facebook und Apple nur die bekanntesten Beispiele dieser „Wirtschaft“ sind. Aufgrund meines Artikels zur Butlers Insolvenz („Butlers: Was können Depot, Christ, P&C und Co. daraus lernen?“), durfte ich im WDR5 Podcast ein paar Minuten die grundlegenden Fragen zu dem Thema beantworten. Im neuen Kassenzone.de Whatsapp Kanal wurden auch über 20 Fragen zu dem Thema gestellt und vielleicht schafft es dieser Beitrag ein paar Denkpfeiler zu etablieren, die dabei helfen den Markt besser zu verstehen.

Der Beitrag hat zwei wesentliche Teile. Nachfolgend schreibe ich ein paar grundsätzliche Gedanken zu den Regeln der Plattformökonomie auf und im zweiten Teil versuche ich konkrete operative Fragen aus dem Whatsapp Kanal zu beantworten. Was hat sich grundsätzlich verändert?

- Der Markt, also unser Wirtschaftsumfeld, verändert sich momentan so schnell, dass man mit klassischen Werkzeugen (Umfragen, RfPs, Strategieworkshops…) keine Möglichkeit mehr hat das Risiko neuer Geschäftsmodelle bzw. Investitionen zu minimieren. Mutige Entscheidungen die zu Homeruns (sehr großen Erfolgen) führen werden belohnt. Mittelmäßige Entscheidungen oder Modelle verpuffen ergebnislos. Siehe Butlers.

- Es sind neue Plattformen entstanden (insbesondere die GAFAs), deren Ziel die ultimative Kontrolle des Endkundenzugangs ist. Dafür nutzen sie verschiedene Zugangskanäle (Browser, Devices, Betriebssysteme, ….). Die auf diesen Kanälen betrieben Geschäftsmodelle stehen teilweise in Konkurrenz mit klassischen Geschäftsmodellen (siehe Amazon & der Handel). Klassische, analoge Modelle unterliegen diesen Plattformen, wenn sie nicht in der Lage sind einen eigenen stabilen Kundenzugang aufzubauen oder zu halten.

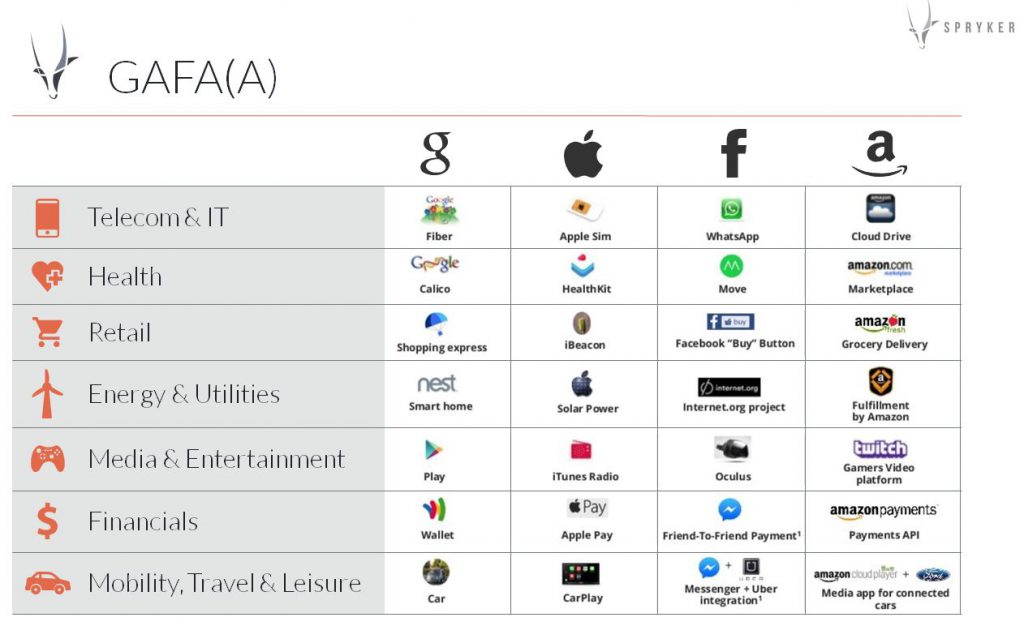

Insbesondere der Zugang zum Endkunden ist, wie in der analogen Welt auch schon, der entscheidende Schlüssel. Die Welt wird zunehmend digitaler. Entscheidungen werden dadurch digitaler getroffen und ehemals analog kontrollierte Kundenzugänge verlieren an Relevanz. Im folgenden Chart ist dargestellt wie die GAFAs in allen Lebensbereichen versuchen Kontrolle zu erlangen. Das ist übrigens keine exklusive Strategie von Google, Amazon, Facebook und Apple, sondern etwas, was sich bei allen Plattformen (Alibaba, Uber, AirBnB….) beobachten lässt.

Im WDR Podcast hatte ich die Möglichkeit dazu ein paar grundlegende Fragen zu beantworten. Z.B.:

WDR5: Wenn diese Unternehmen so viel Macht auf sich vereinigen: Wie äußert sich das im Alltag?

Alexander Graf: Für den Endkunden ist das einfach rauszufinden. Man kann sich mal anschauen, was für Dienste, Geräte, Software und Webseiten von den einzelnen Anbietern betrieben werden. Es geht nicht nur um amazon.de oder facebook.de. Es geht auch um das iphone, Smartphones mit Android als Betriebssystem, Google Nest als Thermostat in der Wohnung und vieles andere. Alle diese Plattformen haben das Ziel, jeden Zugang eines Kunden in die digitale Welt zu kontrollieren oder zu besitzen – entweder über ein Gerät oder die Software.

Wenn ich herausfinden möchte, wie jetzt das Wetter auf Mallorca ist, dann werden die meisten zum iphone oder Android-Smartphone greifen. Oder zum Computer gehen und dort z.B. mit Google Chrome oder einer anderen Technologie der GAFAs diese Suche ausführen.

Dann wird relativ einfach klar, dass fast jeder Kontakt, den wir in diese digitale Welt haben, über diese Plattformen kontrolliert oder zumindest dort initiiert wird. Mit vielen Technologien, die in diesem Ökosystem vorhanden sind.

Wenn man die Plattformökonomie etwas weiterdenkt, dann wird klar warum ich bei neuen Geschäftsmodellen eher auf das Plattformpotential schaue als auf konkrete Umsatz- oder Mitarbeiterzahlen. Klassische BWL Kennzahlen helfen an dieser Stelle nicht weiter.

Nehmen wir mal die immer wiederkehrende Frage zur Gefahr von Amazon für den stationären Handel: Wird Amazon Ladengeschäfte eröffnen? Im Sinne der Plattformökonomie macht das Sinn, wenn der Grenzertrag des Kundenzugangs in der analogen Welt positiv ist. Es müsste dann also teurer für Amazon sein, den Kunden über alternative Schnittstellen „digital“ zu erreichen. Das kann ich heute beim besten Willen (noch) nicht sehen und deshalb kann ich aus keiner Amazon Aktivität auch nur ansatzweise Hoffnung für stationäre Handelsmodelle ableiten. Wir merken uns an dieser Stelle: Schnell sein ist wichtig und der exklusive Kundenzugang ist essentiell. Dann versuchen wir das mal auf die Fragen aus dem Whatsapp Kanal anzuwenden:

Was kommt technologisch nach den Messaging Diensten und dem Smart Home?

Ich bin der Meinung, dass wir mit Amazon Echo, Google Home & Co. gerade eine Art iphone Moment erleben, der unser Konsumverhalten stark verändern wird und alle auf „Screens“ beschränkten Geschäftsmodelle massiv gefährdet. Ob sich daneben die Themen VR & Co. als weitere Interfaces noch schnell entwickeln können, kann ich nicht einschätzen. Mir hilft es sehr diese Frage zu vereinfachen und mir zu überlegen wo & wann gibt es Interfaces in die digitale Welt, die für Plattformen relevant sind? Bestehende, und noch nicht von den GAFAs genutzte, Interfaces sind z.B. Fernseher (mit Ausnahmen) und die Steuerungseinheiten in Autos.

Für welche GAFAs wird sich der Kunde entscheiden & bieten langfristig alle das Gleiche?

Amazon ist von den GAFAs in der mit Abstand besten Position, dicht gefolgt von Google und Facebook. Apple ist aus meiner Sicht schon weit abgeschlagen. Aus Asien rückt Alibaba nach und Uber ist auch in einer sehr spannenden Position, wenn sie beim Thema Auto tiefer einsteigen können. Bisher sehe ich zwar eine Art Ecosystem Lockin bei Amazon & Co., aber da ist nichts was super stabil ist und nicht von einem besseren Anbieter morgen abgelöst werden könnte. Wenn ich mich entscheiden müsste, dann ist das Amazon Ökosystem heute weit vorne.

Hat Amazon das Zeug dazu Youtube anzulösen?

Auf jeden Fall. Mein Tipp ist aber, dass Google weit vorne bleibt durch die Dominanz von Android und damit einhergehend dem direkten Zugriff auf Handykameras, die für die meisten Videos verantwortlich sind.

Wie wirkt sich die Plattformökonomie auf die Vermittlung von Finanzprodukten aus?

Ich denke hier geht es um Kredite oder Versicherungen. Bisher kann keine Versicherung auch nur halbwegs sinnvoll Einzelrisiken bestimmen, geschweige denn daraus in einer skalierbaren Vertragsform versichern. Viele Finanzprodukte sind auf lange Laufzeiten ausgelegt, um die Erstellungskosten des Produkts zu refinanzieren. Plattformen haben heute schon bessere Daten als alle Versicherer über Kunden und Vorgänge, haben aber noch keine Lösung gefunden diese Daten in Finanzprodukte zu überführen. Wer Risiken besser einschätzen kann, wird in Zukunft die Vermittlungsfunktion übernehmen. Das sind aus meiner Sicht eher die Plattformen.

Was könnten Antworten auf Amazon Echo aus Sicht von Händlern sein?

Amazon Echo ist erst einmal nur ein Beispiel für ein Voice Interface, aber es ist für mich klar, dass mit so einer Technologie die „Zwischenhändler“ noch weniger leisten können als heute schon. Ich bin ohnehin sehr skeptisch bezüglich des klassischen Handelsmodells („Handel 2025: welcher Handel?“). Man kann das Ökosystem nutzen, um Mittler zu werden zwischen Marken und Plattformen, aber die eigene Händlerplattform wird schwerer bespielbar. SEO/SEA gibt es in der Voice Welt bisher nicht. Man könnte alternativ natürlich auch auf Google setzen, weil die es bisher nicht geschafft haben einen Handelskanal zu etablieren. Die dürften eher ein Interesse haben die Mittler weiterhin bei Laune zu halten. Irgendwoher müssen die Werbeeinnahmen schließlich kommen. Eigene Devices sind nur in krassen Ausnahmefällen eine sinnvolle Lösung.

Was sind Wertschöpfungsmöglichkeiten für Hersteller innerhalb der Plattformökonomie?

Menschen konsumieren am Ende des Tages noch immer Produkte und Hersteller müssen versuchen von Menschen gefragte Produkte zu produzieren und diese zu vermarkten. Wenn ich mir Unternehmen wie KW Commerce oder Kavaj anschaue, wird mir aber klar, dass diese neuen Hersteller oft besser mit der Plattformökonomie umgehen können, als Hersteller die ihre Wertschöpfung vor allem in der Produktentwicklung sehen. Hersteller die eine End-to-End Beziehung mit den Kunden pflegen, wie z.B. Vorwerk, können natürlich deutlich mehr Wertschöpfung erzeugen als Hersteller die sich den Kundenzugang über Amazon & Co. mieten müssen. Zudem dürften Hersteller mit großen Marketingabteilungen und im Vorteil sein, weil diese eher die Kompetenz besitzen die Plattformschnittstellen anzusteuern. Hersteller deren Marketing vor allem auf der Verteilung von WKZ an Händler basiert, dürften Probleme bekommen.

Interessant wäre zu wissen, ab welchem Rohertrag sich Plattformen rechnen.

Plattformen rechnen sich ab dem Moment, wenn sie Kunden gewinnbringend an Dritte vermieten können. Das können Händler, Verlage, Hersteller und viele andere sein. Passend dazu ist die Frage, was ist eigentlich eine Plattform? Ist Zalando eine Plattform? Nicht vorrangig, weil sie ihr Geld „noch“ mit dem Handelsgeschäft verdienen müssen und nicht mit der Vermietung eigener Ressourcen und/oder der Vermietung von Kundenzugang.

Wer wäre der nächste GAFA-Kandidat? Uber, airbnb, tesla, netflix?

Alibaba ist im GAFA Alphabet bereits gesetzt. Ansonsten zählen Faktoren wie: Organisches Nutzerwachstum, Kapitalzugang, Interfaceexklusivität usw. Von den genannten wären dann Uber und Tesla relativ weit vorne. Mit schlauen Investments könnten aber auch VW und Toyota eine zentrale Rolle spielen, aber aus der Richtung habe ich noch nie etwas vernommen.

Gibt es bekannte Wachstumsgrenzen für die GAFAs?

Also ich kenne keine und die in Studien vermittelte Marktsicht ist oft historisch bedingt und wirkungslos für die Beschreibung der Plattformökonomie. Warum glaube ich, dass z.B. Amazon schnell auf 100 Mrd. + X Umsatz wachsen kann? Der B2C Einzelhandel in Deutschland ist ca. 450 Mrd. groß (ohne Apotheken, KFZ…). Ich habe noch kein Konzept in Deutschland gesehen, das in der Lage wäre Umsatzanteile von Amazon zurückzuerobern. Die nächsten 100 Mrd. Umsatz sitzen also wie das Kaninchen vor der Schlange. Das gilt genauso für Google & Facebook.

Die großen Betreiber, wie Obi, hagebau, Hornbach, Bauhaus, toom und globus agieren ja (mehr oder weniger erfolgreich) stationär und parallel über eigene Online-Shops. Mich würde interessieren, wie Deine Einschätzung in Bezug auf diese Branche in den nächsten Jahren ist?

Vor gut einem halben Jahr habe ich versucht diese Frage im Artikel „Baumärkte Online“ zu beantworten. Die Antwort ist etwas komplexer, aber am Ende ist es nicht eine Ob Frage für Baumärkte, sondern nur eine Wann Frage. „Bei Produkten die sich versenden lassen, müssen die Märkte mindestens das preisliche Niveau des Onlinehandels erreichen, oder die Produkte müssen ausgelistet werden bzw. gegen exklusive Marken getauscht werden. Bei diesen Produkten ist es keine Frage des “ob”, sondern nur vom “wann” der Großteil online gehandelt wird.“

Als Betreiber eines erfolgreichen Nischen online Shops: sollte ich diesen zur Plattform entwickeln? Wenn ja, wie?

Die Frage stellen sich zurzeit auch sehr große Onlineshops und finden idR keine befriedigende Antwort. Für kleine Shops gibt es diese Option daher kaum.

Was sind die zurzeit besten Strategien um für neue Plattformen schnell Traction zu bekommen? Welche Plattformen haben dies in letzter Zeit geschafft und wie?

Schaffe ein überragendes Produkt. Sei profitabel auf hohem Niveau (1 Mrd. +). Investiere mutig in neue Produkte und Services. Zalando könnte dafür ein Beispiel sein. Tesla auch.

Wieviele Plattformen können parallel eine wirtschaftliche Daseinsberechtigung haben?

Aus meiner Sicht ist das Limit im Endkundenzugang zu suchen. Das könnten sehr viele Plattformen sein am Ende des Tages. Aktuell geht der Trend aber dazu, dass die großen Plattformen noch größer werden und damit das Spielfeld verschieben. Es wird also schwerer für neue Plattformen.

Mich würde der deutsche Mittelstand interessieren: Ist dieser möglicherweise auch in Zukunft durch Plattformen bedroht?

Auf jeden Fall. Auch dort würde ich mir immer die Frage nach dem Interface stellen. Ist das bisher vorherrschende Interface „Mensch spricht mit Mensch“ bedroht? Dann haben Plattformen ein Einfallstor in das entsprechende Geschäftsmodell. Aber auch hier komme ich bei genauer Analyse fast immer zu der Erkenntnis, dass es „nur“ eine Frage der Zeit ist und nie eine Frage des „ob“.

Kann Amazon 100% des Handels abdecken?

Warum nicht?

Warum akquiriert Amazon so wenig andere Firmen und wächst organisch so stark?

Amazon akquiriert viele Firmen, aber oft geht es dabei nur um die Akquise von Köpfen und immer seltener um die Akquise von Assets. Amazon investiert sehr mutig in neue „risikoreiche“ Produkte und wird mit Homeruns belohnt. Deshalb wachsen sie so stark.

Auf der „Todesliste“ stehen viele der Sport und Outdoor Ketten/ Verbünde. Könnte einer der Player eine Plattform anstreben und damit sein Geschäft transformieren?

Auf dem „Papier“ besteht die Chance aus meiner Sicht schon. Die kritische Größe ist oft da und ein sinnvolles Produktportfolio besteht auch. Ich kenne aber keine Kette und keinen Verbund, der von einem Unternehmertypus geführt wird. Das sind alles sind nur gemanagte Einheiten und einige davon unterliegen einer Genossenschaftsstruktur. In diesen Organisationsformen sind risikoreiche Entscheidungen nicht möglich und damit auch keine Homeruns die schließlich zu einer Plattform führen.

Was heißt das für die Strategien der Stadtentwicklung?

Meistens werden dort die falschen Fragen gestellt, indem dort sehr stark auf ein aus meiner Sicht überholtes Handelsgeschäftsmodell optimiert wird. Städte müssen sich fragen wie sie attraktiv sein können ohne Handel und Händler. Klingt absurd, ich weiß. Trotzdem finde ich die Frage angebracht.

Ist Otto.de in dieser Situation gut aufgestellt?

Otto.de hat den Übergang vom Katalogmodell in das klassische Shopmodell gut gemeistert. Auftrag erfüllt für den Zeitraum 2000-2015 würde ich sagen. Nun geht das Spiel wieder von vorne los und die erforderlichen Maßnahmen dürften keinen Stein auf dem anderen lassen.

Gibt es ein Patentrezept für Händler und Hersteller?

Nicht wirklich. Es gibt es ein paar Muster, aber nichts davon entspricht der allgemeinen Definition einer Strategie.

Dinge die nicht mehr funktionieren:

- Darauf warten, dass die Kunden wieder zur Besinnung kommen.

- Projekte anstoßen deren Umsetzung 1-2 Jahre später begonnen wird.

- Kooperationsstrategien, bei denen mehr als zwei Leute mitreden dürfen

- Alle Werkzeuge von BCG, MCK & Co.

- Handel

Dinge die aktuell funktionieren:

- Unternehmerisch agieren (mutig & schnell)

- Amazon nach seinen eigenen Regeln schlagen

- 100% Fokus auf den Kunden

- Technologie & Datenkompetenz intern aufbauen

- Auch mal totalen Quatsch machen

Ich freue mich auch euer Feedback und weitere Fragen im Whatsapp Kanal. Zu diesem Beitrag wird es in diesem Jahr sicherlich noch mal ein Update geben.

Nächste Woche Donnerstag diskutiere ich die Erkenntnisse beim Tomorrow Ländle von Breuninger in Stuttgart. Da freue ich mich schon sehr drauf. Auf dem Digital Commerce Day am 23. März in Hamburg ist das Thema Plattformökonomie die zentrale Fragestellung und spannende Leute aus Konzernen (Otto, Ströer, MSH, ebay…) und Neugründungen (B2B, Möbel, Fashion) geben ihre eigenen Antworten auf die oben gestellten Fragen. Es gibt noch genau fünf Tickets für beide Tage J. Danach ist die Veranstaltung ausverkauft. Wer kein Ticket mehr ergattern konnte, der kann noch spontan vom 7.3. bis 9.3. bei drei DCDnet Workshops mitmachen zu eBay, Amazon & Co. Die finden alle in Köln im Rahmen der IAW statt.