In diesem Blog wurde schon häufig darüber diskutiert was E-Commerce Unternehmen erfolgreich macht und inwiefern Amazon das Spiel um die Kunden gewonnen hat. Insbesondere die Diskussion um weitere Services zur Kundenbindung ist mir in Erinnerung geblieben und bisher steht die These im Raum, dass Amazon mit seiner “Führend bei Angebot (alles), Preis (möglichst günstig) & Verfügbarkeit (möglichst noch heute)” Doktrin die Kunden maßgeblich prägt. [Wer akzeptiert heute noch 5-10 Tage Lieferzeit im Onlinehandel?] Bei Otto hieß es immer, dass man immer besser werden muss, weil die nächste (bessere) Alternative im Zweifel nur einen Klick entfernt ist.

In diesem Blog wurde schon häufig darüber diskutiert was E-Commerce Unternehmen erfolgreich macht und inwiefern Amazon das Spiel um die Kunden gewonnen hat. Insbesondere die Diskussion um weitere Services zur Kundenbindung ist mir in Erinnerung geblieben und bisher steht die These im Raum, dass Amazon mit seiner “Führend bei Angebot (alles), Preis (möglichst günstig) & Verfügbarkeit (möglichst noch heute)” Doktrin die Kunden maßgeblich prägt. [Wer akzeptiert heute noch 5-10 Tage Lieferzeit im Onlinehandel?] Bei Otto hieß es immer, dass man immer besser werden muss, weil die nächste (bessere) Alternative im Zweifel nur einen Klick entfernt ist.

Trotzdem liegt der Fokus bei vielen E-Commerce Unternehmen zunehmend in der Identifikation und Bindung von Bestandskunden und ich möchte hier offen die Frage stellen, ob das nach lange noch Sinn macht bzw. ob Bestandskunden nicht genauso behandelt und geführt werden müssen wie Neukunden. Ich bekomme über zwei Kanäle dutzende Business Cases von E-Commerce Unternehmen zugestellt. Auf der einen Seite beobachte ich bei eTribes das M&A Geschäft bei dem eTribes Partner sehr oft im Auftrag von Verlagen oder Handelsunternehmen bestehende/potentielle E-Commerce Unternehmen hinsichtlich bestehender Risiken und KPIs prüfen müssen. Die zu prüfenden Unternehmen sind meistens 2-6 Jahre alt und man kann Plan- und Ist-Zahlen sehr schön getrennt betrachten. Auf der anderen Seite bekommen wir bei Spryker diverse Anfragen von neu zu gründenden Unternehmen mit hohen Fundings die klassische Hockey Stick Business Cases aufgeschrieben haben. Die darin verwendeten Planzahlen sehen immer ähnlich aus. Es gibt drei wesentliche Profitabilitätstreiber:

- Sinkende CPO, CAC über 2-3 Jahre bis zum (niedrigen) Zielniveau

- Aufbau von Bestandskunden mit per se niedrigen Aktivierungskosten und langfristig Verschiebung des Umsatzes von Neukunden auf Bestandskunden

- Skaleneffekte durch das Wachstum (Einkaufskonditionen, Logistikkosten, Produktanzahl => Warenkorbhöhe….)

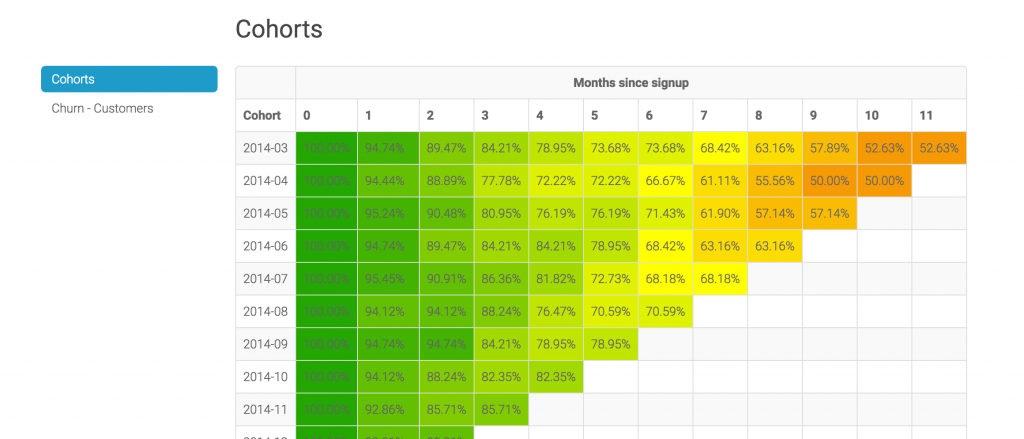

Florian Heinemann und viele andere haben in den letzten Monaten sehr deutlich gemacht, dass Faktor #1 extrem schwierig zu erreichen ist bzw. nur von sehr großen Unternehmen erreicht werden kann. Faktor #3 ist bei entsprechender Größe glaubwürdig, allerdings sind die darin versteckten Effekte meist kleiner als erhofft. Hier geht es aber um Faktor #2, der bei den Neugründungen noch mit viel Hoffnung belegt ist, allerdings zeigt sich bei den schon länger bestehenden Unternehmen, dass die Kohorten zunehmend ungnädig werden. Insbesondere bei jüngeren Unternehmen, die ihre Kundenkohorten erst seit max 12-24 Monaten aufbauen ist der Effekt frappierend. Meistens bekommt man dann im Case eine Grafik aufgezeigt, die so oder ähnlich aussieht.

Man sieht die darin wie oft Neukunden in den Folgemonaten erneut einkaufen und wie hoch die Abwanderungsquote (Churn Rate) ist. Wenn man dann noch berechnet wie teuer die Aktivierung dieser “Bestandskunden” (Gutscheine, CRM Team…) ist, dann verfestigt sich der Eindruck, dass die Kunden kaum noch gebunden werden können. Sie werden zu Einmalkunden, die sich zwar mit entsprechendem Aufwand (TV Werbung, Gutscheine, Sonderaktionen….) haben gewinnen lassen, aber für alle nachfolgenden Ansprachen kaum nutzbar sind. Sehr große Unternehmen mit enormer IT Kapazität können da noch gegenhalten (Stichwort Personalisierung), aber die Luft wird auch dort immer dünner. Der Kunde entscheidet scheinbar wirklich zunehmend spontaner und fühlt sich immer weniger an Hersteller und Kunde gebunden. Diese Erfahrung müssen sogar die gehypten Abo Geschäftsmodelle machen, bei denen die Kundenbindung viel tiefer im Geschäftsmodell verankert ist. Die Kommentardiskussionen zu den Hellofresh Zahlen bei Exciting Commerce ist dazu sehr lesenswert. Auch wenn die n=1 Beobachtungen immer vorsichtig zu genießen sind, finde ich es faszinierend wie meine Frau als Limango Nutzerin der ersten Stunde jeden Limango Newsletter konsumiert, aber mittlerweile jedes für sie interessante Produkt noch mal bei Google/Amazon/usw. gegenprüft, um die Angebotsqualität zu verifizieren. Der US Club Zulily hat diese Erfahrungen auch gemacht und darüber ggü. seinen Investoren Auskunft gegeben.

From mid-2013 to early 2015 we were overly focused on rapidly growing our customer base and found with hindsight that customers we acquired had a higher rate of initial activations but also lower retention rates and lower lifetime values than we had expected. We believe this occurred primarily as a result of our expanded use of transactional advertising.

Transactional advertising tends to focus on specific brands or products to drive near-term purchase behavior rather than attracting visitors for ongoing repeat engagement with our unique zulily model that emphasizes discovery and entertainment. Less transactional ads are ones that highlight the zulily brand, where the concept of discovery shopping with fresh, unique products at great value every day.

During this period, transactional ads became a significant portion of our marketing dollars, as our marketing team saw great success in using these types of ads to rapidly grow our customer base. As we looked at rebuilding our marketing models, we looked back at earlier years to better understand the better long-term impact of transactional ads and found they delivered very different customer values over time.

Ich teile die Einschätzung von Zulily nicht ganz. Natürlich ist die Neukundengewinnung bei der Expansionsgeschwindigkeit von Zulily mit Streuverlusten verbunden, aber am Ende findet die Bindung über die Angebotsgestaltung (Siehe Amazon Doktrin) statt und nicht über die besonderes kluge Aussteuerung der Werbekanäle. Ich sehe bei den mir vorliegenden Business Cases den Trend, dass die Kunden sich zunehmend schwerer binden lassen bzw. zunehmend das marktführende Angebot wahrnehmen, ungeachtet der individuellen Kaufhistorie. In dem folgenden wunderschönen Chart habe ich versucht diesen Effekt zu beschreiben.

Was heißt das nun? Die Frage nach dem echten Kundennutzen wird lauter gestellt als sonst. Traurigerweise können viele Unternehmen diese Frage kaum noch zufriedenstellend beantworten. Halbgare Abgrenzungen auf Basis irgendwelcher Sinusmilieus oder Marktstudien gelten aus meiner Sicht nicht mehr. Für mich als Unternehmer stellt sich die Frage wer die Category Winner in den einzelnen Sortimentsbereichen sein können. Für diese muss ich das Leistungsset von Spryker definieren und versuchen eine Hilfe zu sein. Ich muss mir aber auch die Frage stellen, ob Amazon wirklich die Technik- und Medienkategorie gewonnen hat und wenn ja, wie lange dieser Sieg Gültigkeit hat wenn Alibaba erst einmal seine Hausaufgaben in Europa gemacht hat. Gilt das nun für alle Sortimenten und Kohorten, oder verhält sich die Welt im Möbelhandel anders? Keine Ahnung, aber das können wir ja ausführlich in den Kommentaren diskutieren!

Zwei oder drei Vorträge beim Digital Commerce Day im April nächsten Jahres werden sicherlich auf das Thema Kundenbindung eingehen. Vielleicht schaffe ich es ja auch noch Limango zu überzeugen die obige These live auf der Bühne zu widerlegen.

[jetpack_subscription_form show_subscribers_total=1 subscribe_text=“Aktuelle Beiträge werden sofort nach Erscheinen per E-Mail versendet. Abmeldung jederzeit möglich.“ subscribe_button=“Jetzt anmelden“]

{kind=link}