Eine Reaktion auf den schier aussichtlosen Kampf im Onlinehandel ist nach Ansicht vieler Marktteilnehmer die Entwicklung starker (Handels-) Marken. Gegen Amazon & Co. den Kampf um die letzten Höhenmeter im Heinemannkegel zu gewinnen ist technisch gesehen vielleicht ganz reizvoll (Big Data und so), betriebswirtschaftlich führt es am Ende aber kaum zu sinnvollen Ergebnissen. Ich lasse mich hin und wieder zur der These hinreißen, dass der Onlinehandel mit Fremdmarken für kaum einen Marktteilnehmer überhaupt noch profitabel darstellbar ist und der stationäre Handel mit Fremdmarken (P&C, Ansons) nur noch ein Spiel auf Zeit ist. Ob das nun so krass eintritt ist noch offen, unabhängig davon sind aber die meisten mir bekannten Händler sehr intensiv damit beschäftigt, den Eigenmarkenanteil zu erhöhen oder komplett eigenständige Marken zu schaffen. Die Kausalkette dazu ist ja auch naheliegend:

Eine Reaktion auf den schier aussichtlosen Kampf im Onlinehandel ist nach Ansicht vieler Marktteilnehmer die Entwicklung starker (Handels-) Marken. Gegen Amazon & Co. den Kampf um die letzten Höhenmeter im Heinemannkegel zu gewinnen ist technisch gesehen vielleicht ganz reizvoll (Big Data und so), betriebswirtschaftlich führt es am Ende aber kaum zu sinnvollen Ergebnissen. Ich lasse mich hin und wieder zur der These hinreißen, dass der Onlinehandel mit Fremdmarken für kaum einen Marktteilnehmer überhaupt noch profitabel darstellbar ist und der stationäre Handel mit Fremdmarken (P&C, Ansons) nur noch ein Spiel auf Zeit ist. Ob das nun so krass eintritt ist noch offen, unabhängig davon sind aber die meisten mir bekannten Händler sehr intensiv damit beschäftigt, den Eigenmarkenanteil zu erhöhen oder komplett eigenständige Marken zu schaffen. Die Kausalkette dazu ist ja auch naheliegend:

- Fremdmarken: Marge 50%, hoher Wettbewerb mit „unendlich“ vielen Anbietern, kein Differenzierungspotential mehr. Suche bei Google nach „Fremdmarke xyz“ führt zu margenvernichtendem Bieterwettbewerb. Der Heinemann Kegel König gewinnt.

- Handelsmarken: Marge 80%, Wettbewerbsintensität selbst regelbar, hohes Differenzierungspotential. Suche bei Google nach „Handelsmarke xyz“ führt in den eigenen Shop (Superumsatz) oder in einen Partnershop (Herstellerumsatz).

Das mit der Marge ist natürlich sehr pauschal formuliert, aber so in der Art wird es oft begründet. Ein hoher Eigenmarkenanteil sichert betriebswirtschaftlichen Erfolg und Unabhängigkeit. „Egal wo es verkauft wird, Hauptsache es ist mein Produkt.“ Oder so ähnlich. Allerdings führt die Flucht aus dem Heinemann Kegel scheinbar in die nächste Falle. Ich nenne sie mal das Hardy-Fitch-Paradoxon. Man will Marken haben, die so bekannt und begehrt sind (waren) wie Ed Hardy oder Abercrombie & Fitch, aber ohne die dafür notwendigen Ressourcen (Geld & Zeit) zur Verfügung zu haben. Die meisten (Handels-) Marken erfüllen aus meiner Sicht gar nicht die Anforderungen an „richtige“ Marken. Aus diesem Grund schauen wir uns im Folgenden verschiedene Wege an, um sich dem Konzept der Eigenmarken zu nähern. Ich versuche die Diskussion aus Händlersicht zu führen, auch wenn das manchmal etwas schwierig zu trennen ist, da Handel und Herstellung mittlerweile so stark zusammengewachsen sind.

Was zeichnet Marken aus?

Für mich lesen sich viele Beiträge zum Thema „Marke“ ein wenig esoterisch. Da macht auch der entsprechende Wikipedia Artikel keine Ausnahme, der sagt:

Der im Marketing verwendete Begriff Marke (engl. brand, wörtlich: Brandzeichen) steht für alle Eigenschaften, in denen sich Objekte, die mit einem Markennamen in Verbindung stehen, von konkurrierenden Objekten anderer Markennamen unterscheiden. Die Objekte sind klassischerweise Waren und Dienstleistungen, zunehmend aber auch Unternehmen. Kaufentscheidende Eigenschaften werden als „markenprägend“ bezeichnet.

Im empfehlenswerten Buch von Dan Ariely (Predictably Irrational) gibt es einige Kapitel zu dem Thema, die sich intensiv mit einigen spannenden Effekten zum Thema Markenbildung auseinandersetzen. Er nennt u.a. das Beispiel von Starbucks. Wie konnte sich der 5$ Starbucks Kaffee gegenüber dem 1$ Kaffee von Dunkin`Donuts durchsetzen, den es schon lange vorher gab?

When Howard Shultz created Starbucks, he was as intuitive a businessman as Salvador Assael. He worked diligently to separate Starbucks from other coffee shops, not through price but through ambience. Accordingly, he designed Starbucks from the very beginning to feel like a continental coffeehouse. The early shops were fragrant with the smell of roasted beans (and better-quality roasted beans than those at Dunkin‘ Donuts). They sold fancy French coffee presses. The showcases presented alluring snacks—almond croissants, biscotti, raspberry custard pastries, and others. Whereas Dunkin‘ Donuts had small, medium, and large coffees, Starbucks offered Short, Tall, Grande, and Venti, as well as drinks with high-pedigree names like Caffè Americano, Caffè Misto, Macchiato, and Frappuccino. Starbucks did everything in its power, in other words, to make the experience feel different—so different that we would not use the prices at Dunkin‘ Donuts as an anchor, but instead would be open to the new anchor that Starbucks was preparing for us. And that, to a great extent, is how Starbucks succeeded.

Auf die diversen Konzepte der Marken und Markenbildung will ich an dieser Stelle gar nicht weiter eingehen, sondern ein paar konkrete Handelsbeispiele näher betrachten.

Von Handelsmarken zu Marken

Die Voraussetzungen und Ziele für den Aufbau starker neuer Marken sind je nach Handelsmodell sehr verschieden. Zwar streben die meisten Handelsunternehmen einen besonders hohen Eigenmarkenanteil (am Umsatz) an, aber viele Händler hatten sich selbst ein Limit bei 20-30% Eigenmarkenanteil gesetzt, weil sie sich als Händler bisher über die Markenauswahl „echter“ Marken differenzieren konnten. Das macht ja auch Sinn, wenn man aus einer stationär geprägten Kundensicht auf dem Markt schaut. Adidas Laufschuhe gibt es bei Intersport, Fjällräven Jacken bei Globetrotter und Boss Anzüge bei P&C. Im E-Commerce sind Kunden nicht mehr an diese Kaufstätten gebunden und der umsatzgetriebene Wildwuchs bei Groß- und Onlinehändlern verdirbt nur vielerorts die Preise und damit das Geschäft für den Handel stationär und online. Der würde wahrscheinlich in vielen Kategorien gerne weiterhin die starken Marken in seinen Geschäften & Onlineshops präsentieren. Aber wie genau soll das funktionieren, wenn die Produkte bei Amazon, eBay & Co. immer für 20-30% unter dem UVP angeboten werden? Die Herausforderungen der einzelnen Handelsmodelle sind dabei sehr unterschiedlich.

Anzeige

Einzigartige Onlineshops für Hersteller und Marken: Die Netshops Commerce GmbH konzipiert, gestaltet und realisiert Einkaufserlebnisse die Ihrem Wettbewerb weit voraus sind.

- Einkaufsverbände sind ursprünglich mal gegründet worden, um die Einkaufsmacht von Händlern ggü. Fremdmarken zu bündeln. Mittlerweile haben allerdings fast alle Verbände entsprechende Teams zum Aufbau von Handelsmarken. Bekannte Beispiele in Deutschland sind z.B. Intersport, der mit Abstand größte Sportartikelhändler in Deutschland, welcher Marken wie McKinley, Pro Touch, Firefly, Energetics, etirel & Tecnopro exklusiv im eigenen Sortiment führt. Jemand, der nicht regelmäßig bei Intersport einkauft, kennt diese Marken wahrscheinlich nicht. Oder kennt jemand die Marken vom Europa Möbel Verbund, immerhin mit fast 4 Mrd. Euro Außenumsatz eine der größten Einkaufsverbände für Möbel in Deutschland? Global Wohnen, akad´or, NATURA, Meisterstücke… schon mal gehört? Viele dieser Marken haben sogar eigene Webseiten, Kataloge und Facebook Auftritte – warum auch immer! Während Intersport seine Handelsmarken neben Adidas & Co. anbieten kann und so im Idealfall sogar Markenbildung betreibt, sind die Handelsmarken im Möbelbereich meist reine Schutzmarken, um die Vergleichbarkeit der Produkte zu verhindern. Ich zumindest kennen niemanden, der ein „akad´or“ Sofa kaufen wollte. Ihr?

- Aus meiner Sicht sind die klassischen Fremdmarkenhändler die großen Verlierer im E-Commerce. War für diese Händler ein Handelsmarkenanteil von 20-30% in den letzten Jahren noch erstrebenswert, so reicht das heute bei Weitem nicht mehr aus. Deutlich wird dieser Unterschied aus meiner Sicht am Erfolg vom Sportartikelhändler Decathlon (80-90% Handelsmarkenanteil). Im Grunde genommen betreibt Decathlon auch nur große graue Einkaufskästen, die hin und wieder mit einem Tauchbecken oder einer Bogenschießanlage aufgewertet werden. Der riesige Eigenmarkenanteil, mit segmentführenden Marken wie „QUECHUA“ ermöglicht aber hohe Margen bei niedrigen Preisen und bei erfolgreichen Marken wie QUECHUA sogar den Verkauf über andere Händler (Königsklasse!). 660.000 Facebookfans bei Quechua sprechen eine klare Sprache. Im Gegensatz dazu setzt Globetrotter sehr viel Aufwand in die Beratung und Produktinszenierung, wird dafür aber betriebswirtschaftlich nicht belohnt. Mit den Zalando Handelsmarken (Eigenmarken) hatte ich mich vor einem Jahr schon mal intensiv beschäftigt. Je nach Quelle wird den Handelsmarken hier schon 40-70% Umsatzanteil zugesprochen, die Lieblosigkeit bei den separaten Onlineauftritten von Zign & Co. ist aber frappierend und für viele der Eigenmarken reicht es schon gar nicht mehr für eine eigene Webseite oder gar einen Facebook Auftritt. Da geht es Zalando scheinbar nicht anders als P&C, C&A (Yessica, Clockhouse, Westbury, Canda, Rodeo…) & Co., die mit ihren Handelsmarken auch nicht vom Fleck kommen. Bei der P&C Handelsmarke McNeal reicht es kaum für eigene Flagshipstores. Dem Desaster bei den Mediamarkt Eigenmarken widme ich beizeiten gerne einen eigenen Artikel. In Summe tun sich die klassischen Handelsunternehmen sehr schwer damit,aus ihren Vertriebsstrukturen auszubrechen und ich bin mir noch nicht mal sicher, ob Decathlon wirklich als Vorbild dienen kann.

- Es ist also an der Zeit, über neue Handelsmarkenkonzepte nachzudenken und dazu habe ich vor einem halben Jahr mit Max Berger von Ryzze ein Interview geführt, bei dem es hieß: „RYZZE versteht sich als Markeninkubator, aktuell mit einem Fokus auf Fashion. Sie denken sich Marken aus, produzieren Ware dafür, bauen eine Community auf und erkaufen sich die initiale Reichweite in Shopping Clubs weltweit. Wenn Marken dann erfolgreich laufen, wie es aktuell mit der RYZZE Marke „ZIPUPS“ der Fall ist, dann beginnt der Vertrieb an reguläre Händler, die Ausgründung der Marke als eigene GmbH und sogar die Planung von Pop-Up-Stores.“ Max hat auf der K5 Cruise im März sehr deutlich gesagt, dass sich klassische Händler nur in ihrem eigenen Vertriebskorsett austoben können und damit faktisch kaum in der Lage sind, über ihren eigenen Tellerrand hinauszuschauen. Da gefällt mir der Ryzze Ansatz deutlich besser. Auch spannend zu verfolgen ist gerade der Ansatz von Collins mit der Handelsmarke Edited, die neben dem eigenen Shop seit zwei Wochen auch die erste Kollektion vorzuweisen hat. Ob das nun auch zu eigenen Stores führt ist noch offen und hängt nicht zuletzt von der Akzeptanz bei den Kundinnen ab. Die Marke wird von der ehemaligen Zalando Chefdesignerin Clarissa Labin verantwortet, die im Collins Umfeld versuchen wird, aus dem auch dort bestehenden Vertriebskorsett auszubrechen.

- Den ultimativen Test für die Fähigkeit eines Handelsunternehmens zu einer Herstellermarke zu werden, lässt sich gerade bei Fab beobachten. Fab hatte ich kurz vor seiner ersten großen Entlassungsrunde bereits als Blase bezeichnet und in vielen Berichten wird der Fall des einstigen VC Lieblings genau nachgezeichnet. Fab hatte für den mehrfachen Wandel in seinem Geschäftsmodell jeweils abenteuerliche Erklärungen gefunden, die über die offensichtlichen Managementfehler hinwegtäuschen sollten. Den Weg zu einem herstellenden Unternehmen finde ich aber mittlerweile wieder recht spannend. Wenn Fab wie behauptet noch sehr viel Cash hat und diese Strategie durchziehen sollte, dann bleibt es spannend zu beobachten. Das ist aber leider nach den vielen

UnfällenPivots der letzten Monate extrem unwahrscheinlich.

Herausforderungen durch die Markenschwemme

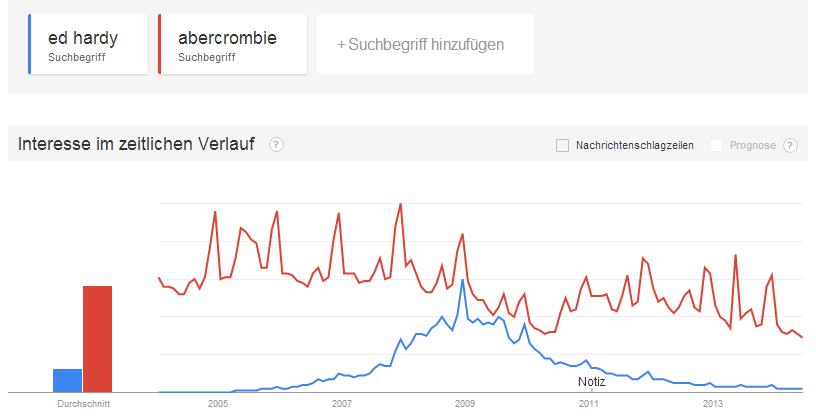

Über alle Handelsformate hinweg lässt sich also durchaus ableiten, dass Handelsmarken in Zukunft eine wichtigere Rolle spielen werden. Die meisten Händler sehen das leider immer noch sehr klassisch und reden vom „Handelsmarkenanteil“, was die strategische Diskussion auf die Controllingebene reduziert. Das wird aus meiner Sicht in Zukunft nicht mehr reichen. Wozu genau hat denn die Forderung nach einem höheren E-Commerce Anteil bei Neckermann geführt? Seht ihr, das ist für mich genau der gleiche Schwachsinn. Wenn Handelsmarken in Zukunft so wichtig werden, dann hat das mE erhebliche Auswirkungen auf die Herangehensweise an das Thema. Das halbjährliche Kreativtreffen der Handelsmarkenverantwortlichen in einem Berliner Loft oder auf einer bayrischen Berghütte, um neue Markenkonzepte zu diskutieren, ist dann nur noch lächerlich. Warum? Die Fokussierung auf Marken führt doch zu viel mehr Marken im Markt und damit zu einer noch krasseren Auslese. Dazu kommt die zunehmend sinkende Kundenbindung an Marken. Das klingt erst einmal widersprüchlich, weil man ja überall lesen kann, dass die zunehmen Fragmentierung des Handels starke Marken erfordert. Das stimmt, allerdings wechseln diese starken Marken scheinbar schneller durch. Dafür reicht es, wenn man sich bei Google Trend die Entwicklung von Marken in den letzten Jahren anschaut. Das Nachfragvolumen (also das Integral unter den jeweiligen Trendlinien) spiegelt in der Regel 1:1 die Umsatzentwicklung im Markt wieder. Hier mal ein Beispiel der Marken Ed Hardy vs. Abercrombie.

Exkurs für Leser ohne Google Trends Erfahrung: Google Trends wertet aus wie stark bestimmte Begriffe bei Google gesucht werden und bildet daraus einen Index. In der gezeigten Grafik kann man sehen, dass Ed Hardy in den Jahren 2007 bis 2011 (Selektion USA) relevant war und davor/danach nicht/kaum noch nachgefragt und damit gekauft wurde. Mit Hilfe des Keywordplaners von Google lassen sich allerdings auch absolute Nachfragewerte ermitteln.

Während Ed Hardy bereits so abgeschwächt ist, dass sich noch nicht einmal KIK trauen würde, die Produkte auf die Ramschkisten im Kassenbereich zu legen, ist bei Abercrombie bereits ein ähnlicher Verfall im Gange, der mE nur durch die massive stationäre Präsenz gebremst wird. Aber das ist nur eine Verlangsamung, wie die Ankündigung von 150 Ladenschließungen in den USA zeigt.

Es ist also nicht nur schwierig neue Marken im Markt zu etablieren, es ist auch notwendig den Hype der Marken, also das Nachfragepotential, optimal abzuschöpfen. (Neue) Marken verfallen schneller ggf. schneller. Das dürfte sich in verschiedenen Branchen allerdings unterschiedlich stark auswirken. Diese Überlegungen spielen bei den meisten Handelsmarkenverantwortlichen noch keinerlei Rolle. Diese haben nur die Handelsmarkenquote des eigenen Unternehmens im Kopf. Aus meiner Sicht wird sich auch in diesem Bereich eine Art Heinemannkegel etablieren, in dem nur die Besten gewinnen und etwas Marge abschöpfen können. Bisher sieht es auch hier so aus, dass die etablierten Unternehmen diese Entwicklung verschlafen und brav weiter im eigenen Vertriebskorsett denken und agieren.

Das führt mich auch zu der Überlegung warum zum Kuckuck der ProSiebenSat1 Inkubator Epic Companies mit department47.de einen langweilen Fashionhändler ins Netz stellt und nun massiv im TV bewirbt. Das macht doch im aktuellen Marktumfeld kaum noch Sinn. Ich fände es an deren Stelle viel spannender, z.B. zusammen mit Ryzze (daran habe ich keine Anteile!) ein paar Marken in den Markt zu drücken und mit etwas Glück zu etablieren. Die kann man dann auf der eigenen Webseite und/oder bei Zalando verkaufen. Vielleicht ist es aber auch etwas schwieriger. Das diskutieren wir u.a. beim nächsten DCD-NET Treffen zum Thema „Handel auf Amazon“ in Frankfurt im August. Wenn genug Interesse besteht, dann organisiere ich gerne ein Extra DCD-NET Treffen in Berlin im August genau zu diesem Thema. Mal schauen, ob wir dann den Florian Heinemann der Handelsmarken identifizieren können.

Damit es sich auch lohnt Kassenzone zu abonnieren, kommen an dieser Stelle schon Hinweise auf die Artikel und Beiträge in den nächsten Wochen: Ich arbeite gerade an einem langen „Status Quo Amazon“ Artikel, in Kürze gibt es ein langes Whitepaper zum Thema „Direktvertrieb“, ein paar Ideen um E-Commerce Fähigkeiten von Unternehmen zu benchmarken, eine Analyse zu der Idee lokale Marktplätze zu etablieren und den schon lange geplanten Artikel zum Handel mit Finanzprodukten online.

Kassenzone kann man nicht nur per Mail oder RSS abonnieren, sondern auch bei itunes, souncloud & Co. Alle Infos hier. So kann man bequem auch alle Interviews unterwegs hören. Wichtige Neuerung: In Zukunft lese ich auch die Artikelkommentare im Podcast vor und kommentiere diese dann auch, wenn nicht schon im Blog geschehen.