In Zeiten wie diesen vermisse ich gut gemachte Wirtschaftspresse. Gerade passieren so viele spannende und schwer zu durchschauende Dinge im E-Commerce, da würden ein paar mehr fundierte Meinungen im Markt allen Interessierten wirklich helfen. Die Berichterstattung zum Zalando und Rocket IPO war schon schwach und so ist es nur nachvollziehbar, dass noch nicht mal mehr jemand von den kleineren Events berichten will oder kann. Eines dieser Events waren die Capital Market Days von ProSiebenSat1 (P7S1), in der man immerhin von einem sehr umtriebigen Medienunternehmen lernen kann was im TV Bereich funktioniert und was nicht. Der Betrieb eines eigenen Inkubators á la Rocket funktioniert schon mal nicht, wie Jochen sorgfältig festgestellt hat. Das finde ich aber ehrlich gesagt nicht tragisch. Lieber schnell schließen, als eine Menge Flops lange durchfüttern zu müssen. Dann lieber die Werbekohle in funktionierende Modelle stecken, wie sie ab Chart 132 in der Investorenpräsentation dokumentiert werden. Soweit ganz gut, aber hier reist für mich die Argumentationskette leider ab. Warum?

In Zeiten wie diesen vermisse ich gut gemachte Wirtschaftspresse. Gerade passieren so viele spannende und schwer zu durchschauende Dinge im E-Commerce, da würden ein paar mehr fundierte Meinungen im Markt allen Interessierten wirklich helfen. Die Berichterstattung zum Zalando und Rocket IPO war schon schwach und so ist es nur nachvollziehbar, dass noch nicht mal mehr jemand von den kleineren Events berichten will oder kann. Eines dieser Events waren die Capital Market Days von ProSiebenSat1 (P7S1), in der man immerhin von einem sehr umtriebigen Medienunternehmen lernen kann was im TV Bereich funktioniert und was nicht. Der Betrieb eines eigenen Inkubators á la Rocket funktioniert schon mal nicht, wie Jochen sorgfältig festgestellt hat. Das finde ich aber ehrlich gesagt nicht tragisch. Lieber schnell schließen, als eine Menge Flops lange durchfüttern zu müssen. Dann lieber die Werbekohle in funktionierende Modelle stecken, wie sie ab Chart 132 in der Investorenpräsentation dokumentiert werden. Soweit ganz gut, aber hier reist für mich die Argumentationskette leider ab. Warum?

P7S1 brüstet sich damit Zalando durch seine TV Power groß gemacht zu haben (Chart 113). Zalando war mit dem TV Performance Deal wahrscheinlich der Auslöser schlechthin für die aktuelle Strategie von P7S1 im Bereich des Digitalgeschäfts. Die Idee TV Werbung genauso zu behandeln wie klassische Performance Marketing Kanäle ist damals der Legende nach im Team von Florian Heinemann entstanden, der dann die technischen Grundlagen für so einen Deal entwickelt hat, die übrigens heute im Kern von Cryllo implementiert sind. Heute können sich viele Startups oft gar nicht mehr vor TV Werbeangeboten retten (Media Deals), und die Unterlage von P7S1 führt zur Frage: Bringt das überhaupt noch was? Wenn Kunden nicht mehr treu sind, was bringt dann der kurzfristige TV Traffic auf einer Webseite? Vor diesem Hintergrund muss man die Leistung von Zalando umso mehr loben. Nur mit ein paar Investorenmillionen + TV Werbung baut man noch kein Unternehmen auf.

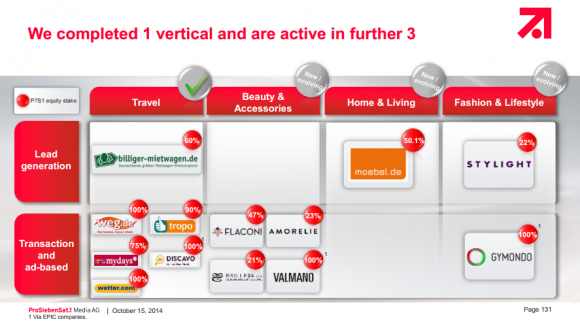

P7S1 hat sich eine niedliche Marktsegmentierung überlegt, um zu erklären warum man in welchem Geschäftsmodell aktiv ist. Den Bereich „Travel“ hat man aus Sicht von P7S1 abschließend bearbeitet und nun stehen mit den Bereichen „Home & Living“, „Beauty & Accesories“ und „Fashion & Lifestlye“ die nächsten zu erschließenden Segmente an. Ein paar der Epic Companies sind da auch heute noch aufgezählt – die 100% Stakes an Valmano und Gymondo erklären sich durch die eigene Inkubationstätigkeit.

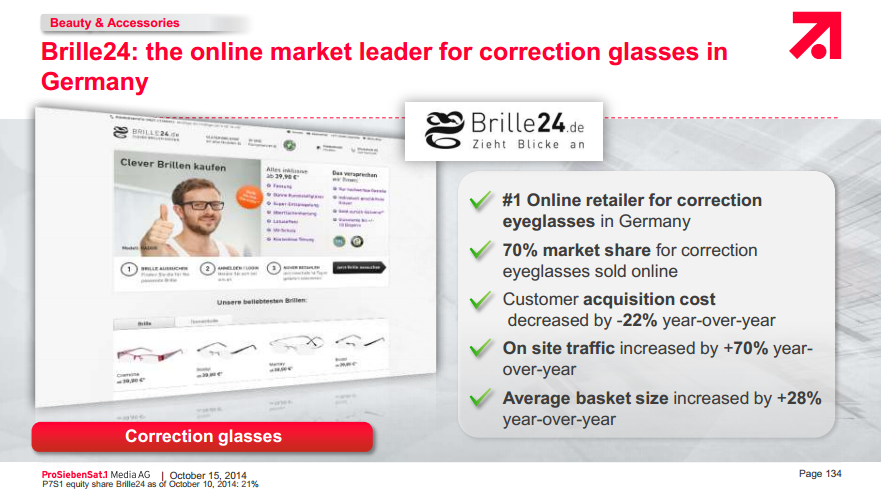

Ein paar der Unternehmen wird noch ein separates Chart gewidmet. Über Gymondo erfährt man z.B., dass es eine 85% Conversionrate von Free to Paid hat, aber nur 14.000 Abonnenten, von denen aber nicht alle zahlen. Nehmen wir mal an, dass 10.000 von den Abonnenten zahlen und im Schnitt 6 Monate bleiben und damit 42 Euro zahlen [brutto] , dann komme ich damit auf unfassbar lächerliche Umsatzzahlen, gemessen am Werbeaufwand und den internen Erstellungskosten. Aber warum? Ist das Produkt schlecht? Reicht TV Werbung nicht mehr aus? Etwas vertrackter ist die Situation bei brille24.de, das nach einigen Finanzierungsrunden nun seine letzten Hoffnungen nun auf die TV Werbung setzen. P7S1 hält 21% an der Firma. Ich wage ernsthaft zu bezweifeln, dass ein Geschäftsmodell mit so engen Margen und niedrigen Kundenfrequenzen sinnvoll über TV Werbung aufgebaut werden kann. Wenn brille24 vor dem Deal noch nicht profitabel war, wir P7S1 dabei auch nicht helfen können. Schwache Geschäftsmodelle werden nicht besser, wenn man sie größer macht. Über den Brillenmarkt hatte ich ausführlich im letzten Jahr berichtet.

Anzeige

Von schwachen Geschäftsmodellen hält auch die E-Commerce-Agentur Netshops Commerce nichts. Lassen Sie sich beraten, damit Ihr digitales Handels-Modell erfolgreich wird.

Andere Modelle wie moebel.de wirken wieder sinnvoll im Portfolio, wobei auch die beweisen müssen, dass sie Kunden sinnvoll binden können bzw. sich das Geschäftsmodell irgendwie erweitern lässt. Ein wenig schmunzeln musste ich bei Chart 88, in dem P7S1 hilflos erklärt warum die Kunden in Zukunft bei maxdome ihre Videos schauen und nicht bei Amazon, iTunes oder netflix. Geübte Kassenzone Leser versetzen sich an jetzt mal kurz in die Situation eines Endkunden und überlegen welche Relevanz die hier geschrieben Strategien, Positionierungen und Differenzierungen auf seine Anbieterwahl haben…………. Richtig! Gar keine. „Hey, ich schaue meine Filme doch nicht bei iTunes. Das ist für mich nur ein globales Brand. Ich vertraue Maxdome. Die sind cool.“

Wer noch ein paar lustige Kausalketten sucht, der ist mit den Charts 84-86 gut beraten. Ich glaube schon, dass P7S1 gerade in einer sehr guten Position ist und mit den richtigen Akquisitionen auch profitabel wachsen kann. Das letzte Jahr hat lediglich gezeigt, dass es etwas schwerer ist als gedacht. B2C Modelle mit hohen Margen und ordentlichem Kundenbindungspotential passen per se in dieses Konzept, aber der schwache Auftritt von Gymondo gibt mir zu denken. Wenn das schon nicht funktioniert, was soll denn P7S1 erst den Unternehmen bieten, die sie gerade versuchen zu akquirieren? Ein paar solcher Unternehmen fährt ja auch zur K5-Cruise in vier Wochen mit. Ich bin gespannt wie die das bewerten.

Nachtrag: Von den Startups, die bei der „Höhle des Löwen“ waren, hört man übrigens sehr viel positives Feedback zum Trafficanstieg während der Sendung. Teilweise gab es da bis zu sechsstellige Umsätze zu verzeichnen. Die Onlinemarketingrockstars haben dazu ein schönes Beispiel dokumentiert.