Der letzte ausführlichere Artikel zum Möbelmarkt auf Kassenzone.de ist schon knapp ein Jahr alt. Damals habe ich mich gefragt, ob Wayfair wirklich der Durchbruch für den Onlinemöbelhandel ist. Mittlerweile sind alle großen (Online) Anbieter mit ihren Zahlen für 2018 draußen und ein Vergleich lohnt sich, um die Zalando/Amazon Frage für den Möbelmarkt beantworten zu können. Naja, eigentlich sind es dutzende Fragen und jeder Teilnehmer hat andere. Dazu gehören:

- Welches dieser Modelle ist am erfolgreichsten?

- Was bedeutet das für kleinere Anbieter wie Beliani, connox & Co.?

- Welche Schlußfolgerungen müssen die alten Möbelversender (Otto, Baur usw.) daraus ziehen?

- Welche Chancen bleiben für die bisher vorrangig stationären Händler (XXXL, Segmüller, Krieger…)

Läuft es doch am Ende wieder auf die Frage hinaus, ob man eine Nische beherrscht (wie z.B. Thomann) oder Plattform werden muss, oder gibt es Raum für viele Anbieter? Einige Fragen werden sicher bei der führenden Möbelkonferenz Pioneers of Lifestyle in Frankfurt (2. Juli) beantwortet, die vom Möbelexperten Pierre Haarfeld kuratiert wird, der auch schon öfter bei Kassenzone zu Wort kam. Bevor dort aber diskutiert wird, werfen wir mal ein Blick auf die Zahlen.

Wayfair mit 44% Wachstum, nun bei 6,78 Mrd. $ Umsatz, 15,2 Millionen Kunden und -3,2% EBIDTA

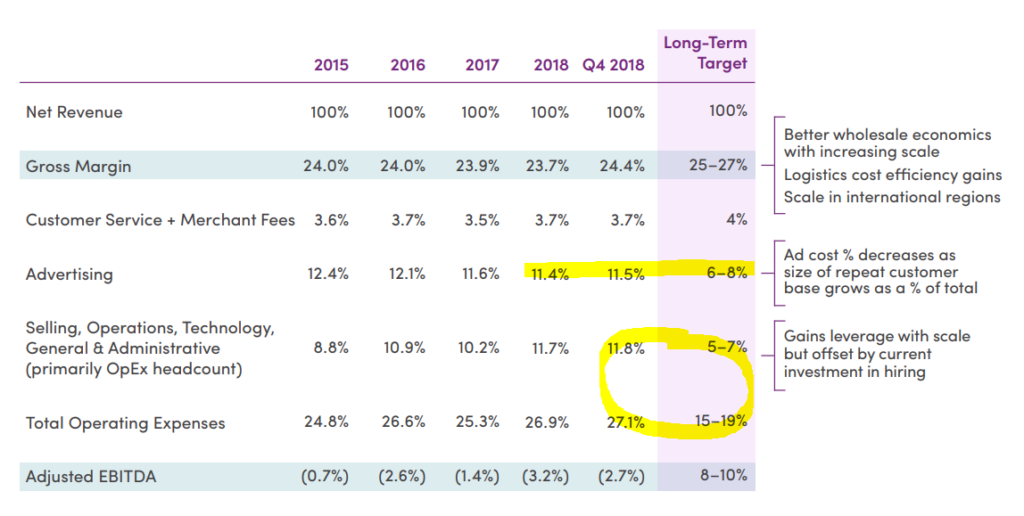

Starkes Wachstum bei relativ effektiver Verwendung des eigenen Kapitals. Mit nun knapp 70% Umsatzanteil durch Eigenmarken und steigender Vertikalisierung des Geschäfts (von Produktion bis Lieferung) scheint Wayfair gerade vieles richtig zu machen. Idealerweise lesen sich Interessierte das komplette IR Deck durch. Ich kopiere an dieser Stelle nur die für mich spannensten Charts raus.

Das Auslandsgeschäft trägt ca. eine Milliarde Dollar zum Umsatz bei und dort muss am stärksten für das Wachstum investiert werden, während man im Heimatmarkt fast profitabel arbeitet. Bei dem Umsatzwachstum eine erstaunliche Leistung!

Die Investitionen fließen vor allem in neue Services (Logistik, Produktion…) und nicht so sehr in Werbung. Die Quote bleibt bisher stabil und dürfte sich bei abflachenden Wachstum wahrscheinlich auf den 7% (vom Umsatz) Zielwert einpendeln. Die große Frage wird sein, ob die OPEX und Back Office Ziele wirklich erreicht werden. Aber es müssen ja nicht unbedingt 10% EBIDTA Marge sein. 3% bei irgendwann mal 20-30 Mrd. Dollar wären ja auch schon gut.

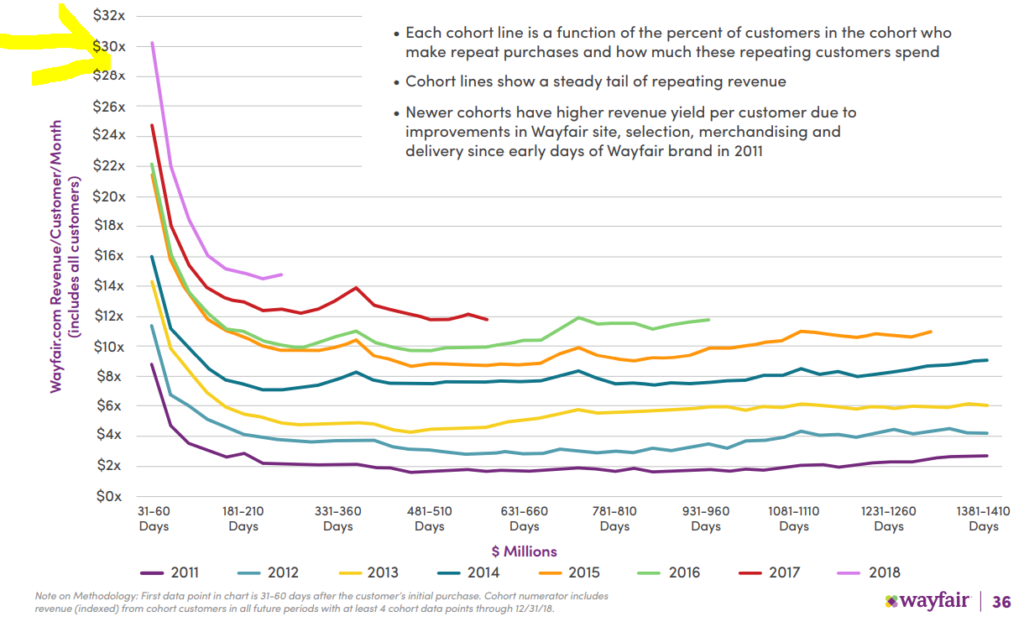

Wirklich erstaunlich ist die Wiederkaufrate der Wayfair Kunden in den USA und da müssen die Deutschen Händler hinschauen. Bis Wayfair in Deutschland dieses Niveau erreicht hat, dürfte es noch dauern. Aber die Kohorten werden immer besser und der zu adressierende Gesamtmarkt ist noch riesig. Das durschnittliche Ordervolumen liegt bei 239 $.

Die mit Abstand spannensten Initiativen gehören alle in den Bereich Vertikalisierung. Ich glaube auch, dass im Möbelmarkt nur die Plattform gewinnen kann, die wirklich schnelle Lieferzeiten anbieten kann, etwas was insbesondere im Großmöbelbereich kaum ein Händler hierzulande schafft. Die Investitionen in Lager/Logistik/Produktion für dieses Service sind enorm, aber mir ist vollkommen unklar, warum das keiner der bisher dominanten Player in Angriff genommen hat.

Ich bin schon sehr gespannt was der Deutschland GF Malte Dous bei der K5 Konferenz in Berlin zu erzählen hat.

Home24 mit 12 % Wachstum, nun bei 313 Mio. € Umsatz, 1,3 Millionen Kunden und -13% EBIDTA

Im Vergleich zu Wayfair lesen sich diese Zahlen natürlich sehr ernüchternd, aber das ist alles eine Frage der Perspektive. Der Markt ist groß, es gibt diverse strategische Optionen und die Basis ist bereits recht stabil. Gar kein Vergleich zu windeln.de mit dem Home24 hin und wieder in einen Topf geworfen wird. Allerdings ist es gerade wohl etwas angenehmer Deutschland GF von Wayfair zu sein als GF von Home24 kann ich mir vorstellen. Ok, was sagen die Zahlen denn noch so. Auch hier sollten Interessierte die komplette Präsentation lesen, um sich eine eigene Meinung zu bilden.

Wenn man nur den Heimatmarkt Europa betrachtet ist das Wachstum sogar „nur“ bei 11%, statt bei 12%.

Das ist etwas erstaunlich, weil die Investitionen in die LatAm Märkte zurückgefahren wurden, um sich auf Europa konzentrieren zu können:

Die Marketingausgaben sind im Verhältnis zum Umsatz sogar gestiegen, war darauf hinweist, dass die Kauffrequenzen bzw. die generelle Kundenloyalität noch nicht beim gewünschten Niveau ist:

In der Präsentation wird noch davon gesprochen, dass es konkrete Maßnahmen gibt um im vollen Geschäftsjahr 2019 profitabel zu werden. Mal davon abgesehen, dass das aus meiner Sicht nicht das Ziel sein sollte (lieber 30%+ wachsen), finde ich dazu leider keine Details. Vielleicht findet ihr mehr beim Lesen des 2018er Berichtes. Da steht zumindest, dass die Vorstände nun mehr Fixgehalt bekommen und dafür weniger Aktienoptionen im Vergleich zum Vorjahr.. Naja :-). Nachdem Home24 sich wenig Freunde mit seiner Kommunikation im Rahmen des Börsengangs gemacht habt, bleiben auch hier einige Fragen offen. Vielleicht ja eine gute Gelegenheit für einen Kassenzone Podcast liebe PR @ Home24?

Westwing mit 24 % Wachstum (ohne Italien), nun bei 254 Mio. € Umsatz, 0,9 Millionen Kunden und 1% EBIDTA

Tja, ohne Italien sähe es für Westwing wohl deutlich besser aus, aber das können wir dem Modell nicht wirklich vorwerfen. Westwing wächst solide, stößt unprofitables Geschäft ab und trommel, trommel, trommel, verdient Geld. Na, wenn das die „Online kann man kein Geld verdienen“ Mahner nicht anspricht, dann weiß ich auch nicht. Das Modell von Westwing unterscheidet sich im Kern deutlich von Wayfair und Home24, wobei man annehmen darf, dass insbesondere Wayfair in den USA mit einer ähnlichen Kundenansprache arbeiten dürfte, um auf die o.g. Wiederkaufraten zu kommen. Die Zahlen von Westwing sehen auf den ersten Blick trotzdem ganz ok aus.

Der Eigenmarkenanteil liegt erst bei 18%, aber das dürfte man eher als Chance bewerten, wenn man die Wayfair Zahlen gesehen hat. Im Schnitt kommen die aktiven Kunden, aber nur auf ca. 2,5 Käufe pro Jahr, was beim Geschäftsmodell von Westwing (Pushmarketing Kampagnenmodus) doch nachdenklich stimmt.

Anders als Home24 benennt Westwing seine strategischen Initiativen für 2019. Sieht für mich auf den ersten Blick alles glaubwürdig aus. Ob man Ende des Jahres die 50% Eigenmarkenanteil erreicht wird man sehen. Ganz so trivial ist das nicht, weil auch hier einiges an Geld benötigt wird, was dann nicht mit den 10% EBITDA Zielen zusammenpasst.

Spannend wäre sicherlich die Sortimentsausweitung auf Großmöbel, um den durchschnittlichen Warenkorbwert zu steigern. Vielleicht erzählt der Gründer und CEO Stefan Smalla dazu etwas auf der K5 Bühne.

Beim Marketing hat Westwing schon das erreicht woran WayFair und Home24 noch arbeiten. Eine Marketingquote von unter 10%. Nicht schlecht bei dem Wachstum und kudos an das Westwing Team. Da zeigen sich dann doch die Stärken des Geschäftsmodells.

Die Westwing Zahlen sind sicherlich nicht so beeindruckend wie die Wayfair Zahlen, aber sie machen Mut und zeigen, dass man mit Fokus auf die wesentlichen USPs doch eine Menge erreichen kann. Das sieht die Börse leider anders, aber das muss ja nix heißen.

Und nun?

Welches dieser Modelle ist am erfolgreichsten?

Ganz klar Wayfair. In den USA ist Wayfair glasklar auf dem Weg zur Plattform analog zu Amazon. Ob sie das auch international können, ist offen. Westwing ist aber auch ein Lichtblick, während ich bei Home24 noch viele offene Fragen habe.

Was bedeutet das für kleinere Anbieter wie Beliani, connox & Co.?

Erst einmal heißt es, dass Möbelhandel online funktioniert, aber das wissen die Leute von den Nischenanbietern schon lange. Deren Frage wird eher sein, ob man mit einem normalen Wachstum ohne externes Kapital auch in 5/10/20 Jahre in diesem Markt eine Rolle spielen kann. Keine Ahnung, aber wenn Westwing mit Fokus auf Prozesse und Kosten 20%+ wachsen kann, dann kann das beliani wahrscheinlich auch und eine führende Möbelplattform ist in DACH auch am Horizont noch nicht erkennbar.

Welche Schlußfolgerungen müssen die alten Möbelversender (Otto, Baur usw.) daraus ziehen?

Die müssen sich wahrscheinlich fragen lassen, warum es ihnen nicht gelingt in diesen Sortimenten 20% und mehr pro Jahr zu wachsen, obwohl sie doch die besten Voraussetzungen dazu hätten. Wenn sie das tun, alles super! Plattform wird man damit zwar nicht werden, aber immerhin verdient es Geld. Wenn sie es nicht tun (und die meisten tun das nicht), dann schnell bei Wayfair bewerben.

Welche Chancen bleiben für die bisher vorrangig stationären Händler (XXXL, Segmüller, Krieger…)

Für diese Gruppe sind die Zahlen aus meiner Sicht am schönsten. Auf absehbare Zeit werden wir keine Milliardenplayer (online) im DACH Bereich sehen. Ich schätze, dass XXXL online bereits auf Home24/Westwing ähnliche Umsatzwerte kommt, zumindest auf Basis der Unternehmensgruppe. Wenn die Anbieter konsequent die Konzepte von Wayfair und Co. kopieren und ihre eigene Zielgruppe (meistens lokal) dahin mitnehmen können, kommt die klassische Big Box nicht ins wanken. Wenn aber dann doch mal eine Plattform auftaucht, reicht auch das nicht mehr, insofern sind jetzt wohl die besten Zeiten, um online zu üben und Marktanteile zu verteidigen.