Endlich mal wieder ein spannender Börsengang in Deutschland und etwas Hoffnung für den Kurs von Rocket Internet. Kann Hellofresh die Wende bringen und wie steht es eigentlich um Hellofresh selbst? Nie war die Datenlage besser und mit dem 400 Seiten umfassenden Börsenprospekt, kann sich nun jeder selbst ein Bild von der Lage machen. Hellofesh ist deshalb ein so spannendes Modell, weil es zum einem im stark wachsenden Multitrillionenfantastiliarden Food-Online Segment beheimatet ist und zum anderen, weil es sich das Abomodell zu Nutze macht und damit die Abhängigkeit von den GAFA Anbietern sinkt. Zwei sehr starke Vorteile also. Was soll da schon schiefgehen?

Endlich mal wieder ein spannender Börsengang in Deutschland und etwas Hoffnung für den Kurs von Rocket Internet. Kann Hellofresh die Wende bringen und wie steht es eigentlich um Hellofresh selbst? Nie war die Datenlage besser und mit dem 400 Seiten umfassenden Börsenprospekt, kann sich nun jeder selbst ein Bild von der Lage machen. Hellofesh ist deshalb ein so spannendes Modell, weil es zum einem im stark wachsenden Multitrillionenfantastiliarden Food-Online Segment beheimatet ist und zum anderen, weil es sich das Abomodell zu Nutze macht und damit die Abhängigkeit von den GAFA Anbietern sinkt. Zwei sehr starke Vorteile also. Was soll da schon schiefgehen?

Was sagen die anderen?

Bei Jochen Krisch gibt es diverse Beiträge zu Hellofresh und dem US Pendant Blue Apron. Insbesondere der sehr schwache Börsenstart von Blue Apron hat die Diskussion in den letzten Monaten dominiert und von dort konnte man erste tiefe Einblicke in das Geschäftsmodell bekommen.

In den Textbeiträgen halt sich Jochen mit der Bewertung noch etwas zurück, aber im Podcast wird recht deutlich, dass er noch nicht so recht an die Hellofresh Strategie zur Kundenaquise glaubt.

Deutlicher wird es im Interview der OMR mit Sven Schmidt, dem das Geschäftsmodell überhaupt nicht gefällt.

Mehr Kunden in den USA reichen Dir nicht?

Wie gesagt: Schon im aktuellen Quartal haben in den USA wahrscheinlich mehr Kunden gekündigt, als neue hinzugekommen sind. Und das wird in Zukunft nicht besser. Dann wird sich die USA für Hello Fresh genauso verhalten wie der Rest der Welt – Neukunden ersetzen maximal die Kunden, die gekündigt haben.Du wirst also nicht Hello-Fresh-Aktien zeichnen?

[..]Und es sollte sich jeder fragen, warum eine vermeintliche Tech-Firma mit dem meisten Umsatz in den USA in Deutschland an die Börse geht. Ich würde mir eher überlegen, die Hello Fresh-Aktie zu shorten.

Zusätzlich zu diesem Beitrag ist auch der entsprechende Podcast zu empfehlen, in dem Rocket Internet in Summe bewertet wird.

Das hört sich alles gar nicht gut an, insofern stellt sich die Frage:

Was kann man von Blue Apron lernen?

Wenn ihr an dieser Stelle den eben verlinkten Podcast noch nicht gehört habt, dann schaut dort noch mal rein. Blue Apron ist Mitte 2017 an die Börse gegangen und hat sich dort 300 Mio. Dollar Cash besorgt – deutlich weniger als geplant. Auf der Code Commerce Konferenz durfte sich der Gründer zum Debakel auslassen und leider hat er nur sehr wenig überzeugende Phrasen präsentiert („It is not a winner takes it all market….“) und die Chance vertan sich klarer von Amazon abzuheben.

Mit dem Laden des Videos akzeptierst du ab jetzt die Datenschutzbestimmungen von YouTube. Mehr erfahren

Inhalt ladenHellofresh hat kürzlich in einem Interview behauptet, dass sie Blue Apron in allen Belangen überlegen sind, was ich für Hellofresh nur hoffen kann, weil die Zahlen von Blue Apron desaströs sind.

“We have huge momentum in the U.S. market and are poised to overtake our biggest competitor in the near term,” HelloFresh wrote in its presentation for potential IPO investors. “We have out-executed Blue Apron across all dimensions.”

Es gibt zwei von Sven Schmidt empfohlene Analysen zu den Blue Apron Zahlen, die leider wenig Optimismus erzeugen. In der ersten Analyse eines amerikanischen VC geht es um die enorme Churn Rate von Blue Apron, also die Anzahl der kündigenden Kunden pro Monat/Quartal. Diese Zahl ist so enorm, dass man grundsätzlich an dem Geschäftsmodell zweifeln könnte. Gibt es überhaupt Kunden die sich dauerhaft in einem Abosystem mit Essen versorgen lassen wollen?

High churn businesses (roughly greater than 5% per month) are not great businesses. As they grow, more of their marketing must be devoted to replacing churned customers. They eventually hit a point where shareholders lose patience with the amount of marketing spending necessary to fund growth. When marketing spending is reduced, if the churned customers are not replaced each month, the company can begin to shrink rapidly. This treadmill gets very hard to maintain and ultimately is the undoing of many high-churn subscription businesses. Things may look exciting in the beginning, but the leaky bucket always catches up with you eventually.

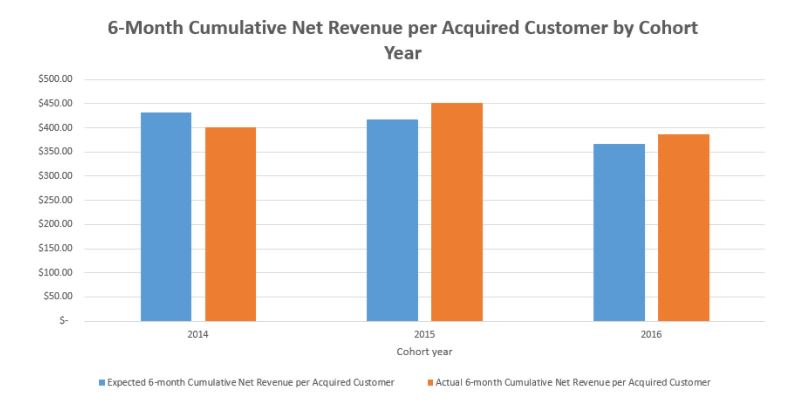

Noch viel spannender ist ein LinkedIn Beitrag von Daniel McCarthy, der sich die Entwicklung der Kohorten angeschaut hat. Und siehe da, jüngere Kohorten performen sogar schlechter, weil sie durch starke Hebel (z.B. Gutscheine) in das Modell gezogen wurden.

Seine Schlußfolgerungen sind deutlich:

-

The retention curve is worse than I originally had estimated it to be. While my substantive conclusion remains the same, I estimate that 72% of customers will churn by the time they are six months old.

-

The revenue that Blue Apron is generating from more recently-acquired customers is less than from customers acquired in the past.

-

While customers are alive, the amount of revenue that Blue Apron generates from them tends to go down, not up, over time.

-

70% of recent Blue Apron customers will not break even. We estimate that CAC in Q1 2017 is $147.

Das ist bitter. Auch die Diskussion unter dem Beitrag ist lesenswert. Sogar die optimistischen Beobachter kommen zu dem Schluss, dass dieses Modell nicht stabil ist und meilenweit weg von irgendeinem nachhaltigen (sich selbst tragenden) Zustand. Hellofresh funktioniert im Kern analog zu Blue Apron und auch wenn es in allen KPIs 50% besser sein sollte, wäre das noch immer nicht gut. Damit ergibt sich die nächste Frage von selbst.

Wie sehen die Hellofresh KPIs aus?

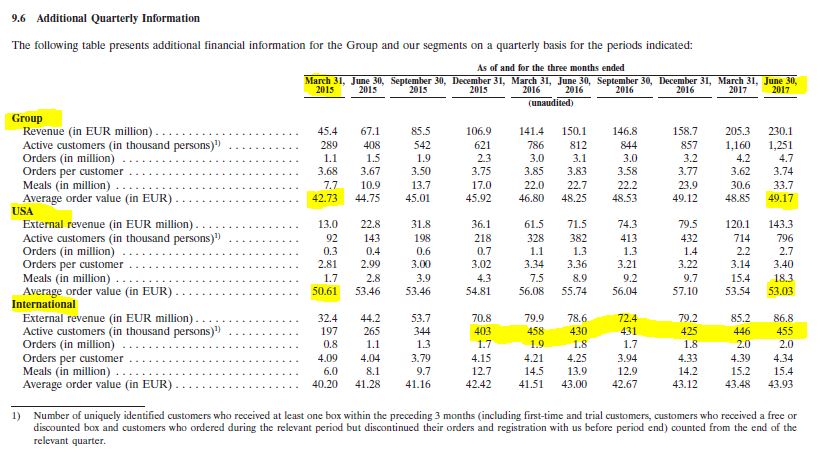

Mit 1,3 Mio. aktiven Kunden sieht sich Hellofresh gut aufgestellt für einen Börsengang, wobei die Definition dieser Kunden bereits einen kleinen Shitstorm ausgelöst hat.

Active customers refers to the number of uniquely identified customers who received at least one box within the preceding 3 months (including first-time and trial customers, customers who received a free or discounted box and customers who ordered during the relevant period but discontinued their orders and registration with us before period end) counted from the end of the relevant quarter (‘‘Active Customers’’).

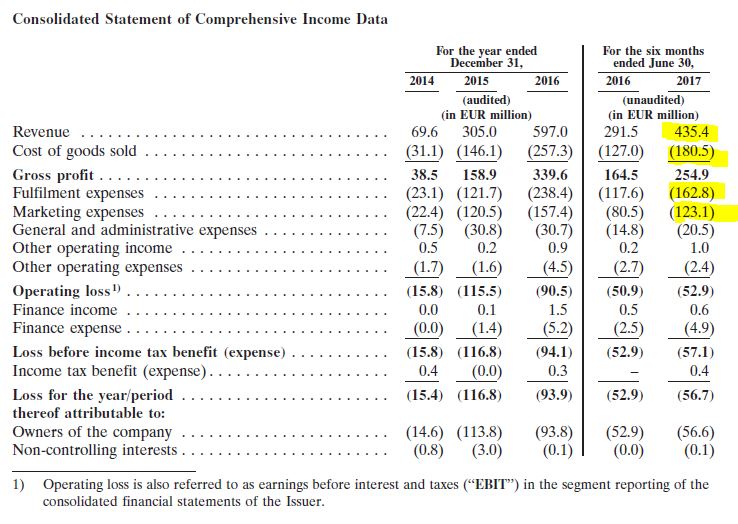

Das ist gelinde gesagt eine sehr traurige Darstellung, weil man so leider nicht herausfinden kann wie viele echte aktive (zahlende) Kunden Hellofresh nun hat. Vielleicht ist der Rest des Dokumentes aussagekräftiger. Im ersten Halbjahr 2017 hat Hellofesh 435 Mio. Euro Umsatz gemacht. Davon mussten 180 Mio. für Ware aufgewendet werden, 162 Mio. für Fulfilment und 123 Mio. für Marketing. Der Aufwand das Geschäft zu skalieren ist also enorm. Positiv kann man ggf. noch hervorheben, dass die Zutaten von Hellofresh im Vergleich zum Warenwert sehr wertig sind.

Der wichtigste Markt für Hellofresh sind die USA, die mit 263 Mio. Euro (1. Halbjahr 2017) einen Großteil des Umsatzes erklären. Im Vergleich mit den anderen Märkten performen die USA in den Kennzahlen sogar etwas schwächer, was wahrscheinlich am intensiven Wettbewerb mit Blue Apron liegen dürfte. EBITDA -12,1% in den USA vs. -4,8% zum Rest der Märkte (inklusive Deutschland).

Das Timing des Börsengangs wurde aufgrund des Blue Apron Debakels kritisiert, aber scheinbar haben die Konsortialbanken ausreichend potentielle Käufer für Hellofresh auftreiben können. Zudem sind die Gründer laut Absatz S-25 (S. 29) incentiviert den Börsengang vor dem zweiten Halbjahr 2018 durchzuführen. Domink Richter hat laut diesem Absatz sogar das Performance Target (verbunden mit 156k stock options) die Firma noch in diesem Jahr an die Börse zu bringen.

Weil es so schön ist und sicherlich ein paar Stunden Managementzeit reingeflossen sind, findet ihr hier noch einige der schönsten Sätze aus der Selbstdarstellung.

[…] Unser Geschäftsmodell unterscheidet sich von einer Einzelhandels- bzw. Lebensmittelhandelszulieferkette, da es die herkömmlicheLebensmittelzulieferkette neu durchdenkt. Indem beim Kunden angesetzt und nach oben hin mit einem Modell gearbeitet wird, bei dem der Kunde aktiv auf uns und unser Produktangebot zukommt (pull model), wird der Bedarf für Vermittler, wie z.B. Vertriebspartner oder Großhändler, eliminiert und Abfälle in unserer Zulieferkette nahezu eliminiert, die für herkömmliche Lebensmittelzulieferketten oft wesentliche Kostenpositionen darstellen. Wir arbeiten eng mit unserem Netzwerk aus über 600 Zulieferern, von denen viele lokale Zulieferer sind, zusammen, um zu gewährleisten, dass wir die Zutatenfür unsere Mahlzeitenlösungen bedarfsentsprechend (just-in-time) und in den benötigten Mengen beziehen können, wodurch Lebensmittelabfälle vermieden werden. Wir operieren mit einem Inventar an verderblichen Produkten, das fast an Null grenzt, da wir von unseren Zulieferern nur das beziehen, was zum Verkauf an unsere Kunden bestätigt ist. […] Unsere Kerngeschäftsprozesse sind daten- und technologiegetrieben. Unsere individuell angepassten Softwarelösungen erlauben es uns zum Beispiel, wöchentlich wechselnde Menüs in effiziente Zutatenkaufentscheidungen umzuwandeln und Informationen zur Preisgestaltung und Verfügbarkeit in die Menüplanung einzubeziehen. […]

Sehr spannend finde ich die Erkenntnis zur Saisonalität des Geschäftsmodells. Das Anfangsquartal eines Jahres ist idR viel stärker als die restlichen Quartale und dieser Effekt ist umso kapitalintensiver je langsamer Hellofresh wächst.

1.1.7 Our historical operating results have been affected by seasonal fluctuations, and if our growth rate moderates or seasonal patterns become more pronounced, seasonal effects could have a material impact on our results. Our business is seasonal in nature, which affects the levels at which customers engage with our products and may lead to fluctuations in the development of our revenue and our expenses from quarter to quarter. In particular, the first quarter of each year will generally present our strongest quarter in terms of customer engagement. During the summer months and the end of year holidays, when people are vacationing or often have less predictable routines, we typically see lower than average orders. Our marketing strategies take into account such fluctuations, for example, by re-allocating marketing spending from Europe to Australia, but may still be more costly in the months with lower customer engagement. These seasonal trends affect our cash requirements and will continue to affect our quarterly results. The effect of seasonal fluctuations may be more intense in case of a moderate growth rate of our business or if seasonal spending of customers becomes more pronounced. The materialization of any of the risks described above could have a material adverse effect on our business, financial condition, cash flows, reputation and results of operations.

Stärker als die saisonalen Effekte dürften sich aber neue Wettbewerber auf das Business auswirken, und hier könnte Hellofresh sogar Konkurrenz von der eigenen Muttergesellschaft befürchten. Nicht sehr wahrscheinlich, aber es zeigt wie verflochten das Rocket Modell mittlerweile ist.

Furthermore, we cannot rule out that our largest shareholder, Rocket Internet SE, or some of the companies in which Rocket Internet SE holds participations, such as the Delivery Hero group, may start competing against us in the future. Marley Spoon, in which Rocket Internet SE holds a stake, is already one of our direct competitors. Furthermore, Rocket Internet SE may decide to provide significant capital and support to companies that may compete with us, which may enable them to undercut our prices and make more significant investments in their growth strategy than we do.

Grundsätzlich ist der komplette Absatz zu den Risiken im Börsenprospekt sehr spannend, auch wenn viele Teile Standard sind und sich in ähnlichen Prospekten wiederfinden. Echte Aussagen zum Business finden sich dann weiter hinten im Prospekt, z.B. bei den Quartalszahlen. Diese wurden ja u.a. durch Sven Schmidt harsch kritisiert, weil z.B. der Kundenstamm außerhalb der USA seit Ende 2015 nicht mehr wächst, aber trotzdem enorme Aufwendungen fürs Marketing getrieben werden. Zudem sieht man, dass die Bestellwerte nicht signifikant steigen, was im Prospekt weiter vorne ein Kernversprechen der technologiegetriebenen Kundenbearbeitung sein soll.

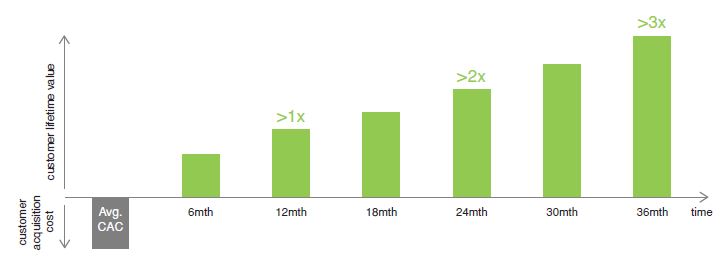

Generell hält sich das Börsenprospekt naturgemäß eher bedeckt zur Performance der einzelnen Kohorten und damit zur wesentlichen Frage der Kundenbindung. Im Kassenzone Whatsapp Kanal sind im Vorfeld des Interviews diverse Fragen zu den Kundenbindungsinformationen aufgetaucht, aber diese Analyse gibt das Börsenprospekt nicht her. Ich könnte auf Basis der Informationen nicht sagen wie lange „alt“ die Kunden zum jeweiligen Betrachtungszeitraum sind, also wie oft sie z.b. schon bestellt haben.

Laut einer mit Powerpoint frei erfundenen erstellten Abbildung ist ein Kunde nach 12 Monaten profitabel, und wenn er lange genug dabei bleibt, dann verdient er seine Kosten nach drei Jahren doppelt zurück. Fragt sich nur welche Kunden das betrifft, weil die Sammelkohortendaten dieses Bild nicht hergeben.

The average discount, including credits from referrals and other, discretionary credits, amounts to about 58% for customers receiving their first box and decreases to about 4% for customers receiving their 10th box and further to about 3% for customers receiving their 20th box.

Da kann man Hellofresh ja nur ganz viele dieser superloyalen Kunden wünschen. Ich würde mal gerne wissen wie viele Kunden in der Datenbank so loyal sind. Während man ab S. 220 des Prospektes eine Menge zu den Bewertungen, Gehältern und Bonusstrukturen erfährt, bleiben die wirklich spannenden Infos zu den Entwicklungen der einzelnen Kundenkohorten, Lieferkosten, Herstellungskosten und vor allem Informationen zur weiteren Entwicklung des Geschäfts aus. Die Daten zu Blue Apron sind dazu ungleich informativer.

Fazit:

Ich sehe es nicht ganz so schwarz wie Sven Schmidt, auch wenn das Prospekt nicht wirklich viel hergibt und einige Bereiche, wie z.B. die Entwicklung des Kundenstamms außerhalb der USA, mehr Fragen aufwerfen als Antworten geben. Abgesehen davon wünsche ich mir für das Ökosystem auch Erfolge. Niemand hat etwas davon, wenn es Hellofresh schlecht geht oder der Börsengang zu einem ähnlichen Desaster führt wie bei Blue Apron.

Ist die Bewertung fair?

Hellofresh hofft auf eine Bewertung von bis zu 1,8 Mrd. Euro. In 2015 wurde noch Kapital zu einer Bewertung von 2,6 Mrd. aufgenommen, so dass die 1,8 Mrd. schon „demütig“ wirken. Die Zahlen geben auf Basis einer Umsatz-/Ertragsrechnung keine solche Bewertung her. Da ist also eine Menge Goodwill nötig und man muss daran glauben, dass Hellofresh es doch schafft noch effizienter Kunden zu gewinnen und sich schneller als der Rest des Marktes zu entwickeln. Sagen wir mal so: Das Börsenprospekt hat mir nicht dabei geholfen die Bewertung von 1,8 Mrd. Euro herzuleiten.

Aber wie wahrscheinlich ist dann der Erfolg?

Das hängt von dutzenden Faktoren ab. Ich bin immer noch der Meinung, dass der Food Markt bereit ist für solche neuen Geschäftsmodelle. Nach dem Studium der Blue Apron & Hellofresh Zahlen bezweifle ich aber zunehmend, dass ein Meal Kit Modell die richtige Strategie für den Markteintritt ist.

The US meal kit market alone is projected to grow significantly to EUR 34 billion in 2025 (Source: PiperJaffray). Our management estimates that the industry category our meal kits fall into had a size of EUR 2.5 trillion in Australia, Austria, Belgium, Canada, Germany, Netherlands, Switzerland, the United Kingdom and the United States in 2016 and comprises the combined EUR 0.8 trillion restaurant market.

Sell or Buy?

Alle meine relevanten Fragen, bzw. die der Whatsapp Teilnehmer konnte ich durch das Prospekt nicht beantworten. Ich selbst könnte auf dieser Basis nicht investieren, aber ggf. konnte das Managementteam die Fragen der institutionellen Anleger im direkten Gespräch besser beantworten. Ihr könnt euch mit dem Börsenprospekt selber ein Bild machen. Auf der K5 Konferenz vor (2?) Jahren hat Dominik Richter etwas mehr Hoffnung gemacht auf ein Hellofresh als Plattform, das seine (Liefer-) Infrastruktur auch anderen Händlern und Herstellern zur Verfügung stellt. Davon habe ich in den Unterlagen wenig gefunden, aber nachdem REWE seine Digitalisierung aufgegeben hat, ist Hellofresh einer der wenigen „mutigen“ Ansätze, um den Food Markt weiterzuentwickeln.