Als ich 2006 bei Otto als Praktikant angefangen habe, war ich davon überzeugt, dass man mit guten Ideen, großer Motivation und viel Durchhaltevermögen die Welt verändern kann. Die Welt war für mich damals die Otto Gruppe – 50.000 Mitarbeiter, 123 Tochterfirmen, unendliche Möglichkeiten, cooles Team…. Ich hatte das Gefühl, dass man in diesem Setup aus einer kleinen Idee und etwas unternehmerischem Spirit neue Geschäftsmodelle zum Leben erwecken kann. Diese Idee hatte Otto auch. Genau das war der Zweck meiner Abteilung „Business Development“ die damals noch vom heutigen Shopping24-Chef Björn Schäfers geleitet wurde.

Als ich 2006 bei Otto als Praktikant angefangen habe, war ich davon überzeugt, dass man mit guten Ideen, großer Motivation und viel Durchhaltevermögen die Welt verändern kann. Die Welt war für mich damals die Otto Gruppe – 50.000 Mitarbeiter, 123 Tochterfirmen, unendliche Möglichkeiten, cooles Team…. Ich hatte das Gefühl, dass man in diesem Setup aus einer kleinen Idee und etwas unternehmerischem Spirit neue Geschäftsmodelle zum Leben erwecken kann. Diese Idee hatte Otto auch. Genau das war der Zweck meiner Abteilung „Business Development“ die damals noch vom heutigen Shopping24-Chef Björn Schäfers geleitet wurde.

Diese Idee, die wir beide da hatten, Otto und ich, die war auf den ersten Blick auch durchaus schlüssig. Der Handel verändert sich, das wusste Otto schon seit ein paar Jahren. Spätestens seit dem rasanten Aufstieg von Amazon & eBay war klar, dass man sich Gedanken über neue Handelsmodelle machen musste. Da lag es auf der Hand, mit unternehmerisch veranlagten Mitarbeitern, sogenannten Intrapreneuren, diese Herausforderungen anzugehen. So konnte einer der zentralen Otto Werte mit Leben gefüllt werden: Innovation

For the Otto Group, e-commerce is the fastest growing sales channel and the main source of future business. The driver for this is innovation – as new classes of end-device and new business ideas are changing communication and shopping behaviour at a breathtaking rate.

Was ich Otto sehr zu Gute halte, war ein echtes Interesse des Vorstands und vieler Führungskräfte an neuen Ideen und Geschäftsmodellen. Ein kategorisches „Nein, das machen wir nicht.“ habe ich nie vernommen und die Akquisition von Limango oder der Support der Barcampszene und vielen weiteren coolen Projekten, die wir angestoßen haben, aber die ich hier nicht weiter ausführen kann, bestätigt diese Haltung. Ich würde sogar behaupten, dass Otto zu wenig „Nein“ gesagt hat und viele Themen viel früher hätte aufgeben müssen. Aber das ist nur meine persönliche Einschätzung.

Als sogenannter „Intrapreneur“ ging es mir naturgemäß auch bei Otto nie schnell genug. Jede Fachabteilung wollte bei jedem Projekt irgendwie mitreden. Alles musste auf sehr lange Sicht geplant werden. Große Unsicherheiten wurden und werden nicht akzeptiert. Jeder Bereichsleiter sagt zwar, dass man innovativer und schneller werden müsse, aber wenn es um den eigenen Parkplatz geht, hört die Flexibilität schnell auf. Diese Grundhaltung verträgt sich aber überhaupt nicht mit dem Aufbau von innovativen Geschäftsmodellen. Die Fehlerquoten bei solchen Modellen sind einfach hoch, egal wie gut man plant und egal wie „lean“ man vorgeht.

According to many sources, more than 90% (Ninety percent) of all Internet business start-ups end in failure within the first 120 (one hundred twenty) days. And that number is all too accurate: NINETY PERCENT!

This alarming failure rate goes unheeded for a number of reasons:

1. Many don’t know the statistical probabilities they face.

2. Many don’t see themselves as being part of the failures or they wouldn’t leap.

3. Many are talked into things they are unprepared for.

4. Many don’t know the basic tenant of – “If you fail to plan, then you plan to fail.”

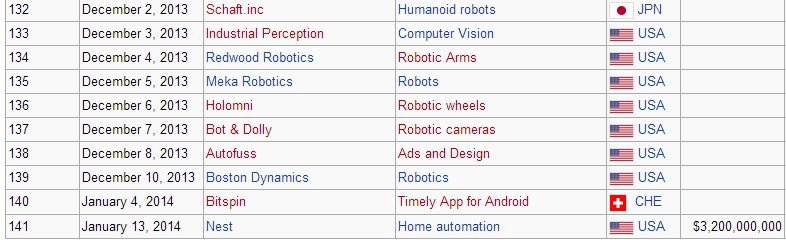

Otto steht mit dieser Problematik nicht alleine da. Das zeigen mir diverse Projekte aus den letzten Jahren und ich beobachte sehr aufmerksam bei unseren Kunden wie „neue Geschäftsmodelle“ oder „innovative Projekte“ verankert sind und gesteuert werden. Solange es ein halbwegs funktionierendes Kerngeschäft gibt, wird es nicht möglich sein marktgerecht neue Geschäftsmodelle aufzubauen. Davon bin ich mittlerweile fest überzeugt. Noch nicht einmal die großen IT-Unternehmen wie Facebook und Google schaffen es strukturiert neue Geschäftsmodelle aufzubauen. Sie müssen diese Dinge extern zukaufen. Die 2013er Akquiseliste von Google zeigt das beeindruckend auf. (Abbildung: Deals aus den letzten 8 Wochen)

Wenn ich also bei unseren Kunden darüber diskutiere wie man das Thema E-Commerce aufbaut oder wie man sich effizient an neue Geschäftsmodelle annähern kann, dann wird schnell deutlich, dass Ottos Weg sich den Herausforderungen des Marktes zu nähern, in Deutschland ungewöhnlich ist. Der Vorstand Dr. Rainer Hillebrand hat dazu 2009 gesagt Trial-and-Error müsse zur Unternehmenskultur gehören, zitiert wurde er mit: „Wir irren uns empor.“ Das mag man ihm pessimistisch als Planungsschwäche auslegen – ich halte das für eine sehr pragmatische Sicht auf die Bedingungen am Markt. Weiterhin gibt es Business-Development-Abteilungen in der Konzernstruktur der Otto Group, die sich mit neuen Geschäftsmodellen und Trends befassen, aber darin geht es nicht mehr primär um den Aufbau solcher Geschäftsmodelle. Dafür hat Otto andere Tools aufgebaut und testet diese. Ich bin zwar aufgrund meiner Otto Historie nicht vollkommen neutral in der Betrachtung, aber für für mich geben die „Tools“ von Otto sehr wichtige Hinweise darauf wie sich (Geschäftsmodell-) Innovationen in Organisationen verankern lassen bzw. wie ein Konzern Innovationen produzieren kann.

2006 ist unter der Leitung von Björn Schäfers smatch.com gestartet. Damals noch positioniert als hoffnungsvolles Social-Commerce-Konzept (user generierte Listen und so), ist smatch.com heute eines von vielen Portalen unter dem Dach der Shopping24 GmbH. Manchmal muss die Firma nicht tragfähige Konzepte, das Ergebnis „error“ nach dem „trial“ auffangen, aber auch diesen Status muss man sich erst einmal erarbeiten. Mit Shopping24 hat Otto eine Firma unter dem Konzerndach, die sehr verschiedene Web-2.0-Standardmodelle ohne weiteres abbilden kann – und damit eine sehr effiziente Testumgebung.

2006 ist unter der Leitung von Björn Schäfers smatch.com gestartet. Damals noch positioniert als hoffnungsvolles Social-Commerce-Konzept (user generierte Listen und so), ist smatch.com heute eines von vielen Portalen unter dem Dach der Shopping24 GmbH. Manchmal muss die Firma nicht tragfähige Konzepte, das Ergebnis „error“ nach dem „trial“ auffangen, aber auch diesen Status muss man sich erst einmal erarbeiten. Mit Shopping24 hat Otto eine Firma unter dem Konzerndach, die sehr verschiedene Web-2.0-Standardmodelle ohne weiteres abbilden kann – und damit eine sehr effiziente Testumgebung.

In 2008 ist – mitten in der Finanzkrise – der erste Fund von eVentures gestartet. Ein zweistelliger Millionenbetrag stand für unabhängige Investments in Start-Ups zur Verfügung. Das hat Dank einiger guter Exits (z.B. Groupon) auch hervorragend funktioniert und 2011/12 zu einer deutlichen Aufstockung des Kapitals und in der geographischen Ausrichtung geführt. Heute ist eVentures in fünf Märkten aktiv und hat spannende Unternehmen im Portfolio. Ich bin mir zwar nicht mehr so sicher, ob das Modell VC wirklich für sich noch funktioniert, aber der Zugang zu Know-How und Inspiration ist dem Otto-Group-Vorstand so sicher. Er muss ihn lediglich nutzen. Wenn es sich dann noch finanziell lohnt, ist das eher ein Bonus, auch wenn Otto bisher betont, dass eVentures ein sich selbsttragendes Modell ist. Das Tool eVentures mit dem Know-How und dem Netzwerk der Partner dahinter hat beeindruckenden immateriellen Wert.

In 2008 ist – mitten in der Finanzkrise – der erste Fund von eVentures gestartet. Ein zweistelliger Millionenbetrag stand für unabhängige Investments in Start-Ups zur Verfügung. Das hat Dank einiger guter Exits (z.B. Groupon) auch hervorragend funktioniert und 2011/12 zu einer deutlichen Aufstockung des Kapitals und in der geographischen Ausrichtung geführt. Heute ist eVentures in fünf Märkten aktiv und hat spannende Unternehmen im Portfolio. Ich bin mir zwar nicht mehr so sicher, ob das Modell VC wirklich für sich noch funktioniert, aber der Zugang zu Know-How und Inspiration ist dem Otto-Group-Vorstand so sicher. Er muss ihn lediglich nutzen. Wenn es sich dann noch finanziell lohnt, ist das eher ein Bonus, auch wenn Otto bisher betont, dass eVentures ein sich selbsttragendes Modell ist. Das Tool eVentures mit dem Know-How und dem Netzwerk der Partner dahinter hat beeindruckenden immateriellen Wert.

Ebenfalls 2008 hat Rocket Internet seinen Zappos.com-Klon zalando.de gestartet und ein paar Monate später konnte man am Beispiel mirapodo.de (Ottos Zappos.com-Klon) vs. Zalando.de erkennen, dass mit Bordmitteln in diesem Marktumfeld nichts mehr zu gewinnen ist. Nicht zuletzt diese Erkenntnis hat 2012 in den Aufbau von Projekt A gemündet. Das Kernteam von Rocket Internet wechselte „damals“ in den Schoß der Otto-Gruppe, um dort im Stile Rocket Internets (aber moralisch einwandfrei) E-Commerce-Start-Ups in Serie zu gründen. Das Portfolio von Project A sieht ebenfalls schon sehr spannend aus, wenn auch der Funktionsbeweis noch aussteht. Wann immer ein Rat zum Thema Gründung, Technologie, Onlinemarketing, Incentivierung usw. gesucht wird in der Branche, sind Florian Heinemann und seine Kollegen zur Stelle. Kurz: Coole Sache aus Sicht von Otto.

Ebenfalls 2008 hat Rocket Internet seinen Zappos.com-Klon zalando.de gestartet und ein paar Monate später konnte man am Beispiel mirapodo.de (Ottos Zappos.com-Klon) vs. Zalando.de erkennen, dass mit Bordmitteln in diesem Marktumfeld nichts mehr zu gewinnen ist. Nicht zuletzt diese Erkenntnis hat 2012 in den Aufbau von Projekt A gemündet. Das Kernteam von Rocket Internet wechselte „damals“ in den Schoß der Otto-Gruppe, um dort im Stile Rocket Internets (aber moralisch einwandfrei) E-Commerce-Start-Ups in Serie zu gründen. Das Portfolio von Project A sieht ebenfalls schon sehr spannend aus, wenn auch der Funktionsbeweis noch aussteht. Wann immer ein Rat zum Thema Gründung, Technologie, Onlinemarketing, Incentivierung usw. gesucht wird in der Branche, sind Florian Heinemann und seine Kollegen zur Stelle. Kurz: Coole Sache aus Sicht von Otto.

Die wahren Renditebringer bei der Otto Group sind Hermes & EOS. Innovative Handelsmodelle sind zwar schön, aber tolle Finanz- und Logistikmodelle wären noch besser. Nicht verwunderlich ist es deshalb, dass die EOS Gruppe 2012 ebenfalls angefangen hat neue (Finanz-) Geschäftsmodelle zu gründen, mit einer Art internem Inkubator. In der Firma Liquid Labs, die im Auftrag und mit dem Budget von EOS/Finnovato Unternehmen, welche zum Finanzdienstleistungsportfolio der Gruppe passen würden, aufbaut, arbeiten mit Michael Backes und Paul Jozefak zwei sehr erfahrene Investoren und Unternehmer. Der Ansatz ist meines Erachtens anders als bei Project A : Weniger Budget, engere Koppelung an die Mutter und risikoaversere Ventures. So ein Modell macht für EOS durchaus Sinn. Ob man später daraus ein „EOS- Project A“ macht, wird die Zukunft zeigen.

Die wahren Renditebringer bei der Otto Group sind Hermes & EOS. Innovative Handelsmodelle sind zwar schön, aber tolle Finanz- und Logistikmodelle wären noch besser. Nicht verwunderlich ist es deshalb, dass die EOS Gruppe 2012 ebenfalls angefangen hat neue (Finanz-) Geschäftsmodelle zu gründen, mit einer Art internem Inkubator. In der Firma Liquid Labs, die im Auftrag und mit dem Budget von EOS/Finnovato Unternehmen, welche zum Finanzdienstleistungsportfolio der Gruppe passen würden, aufbaut, arbeiten mit Michael Backes und Paul Jozefak zwei sehr erfahrene Investoren und Unternehmer. Der Ansatz ist meines Erachtens anders als bei Project A : Weniger Budget, engere Koppelung an die Mutter und risikoaversere Ventures. So ein Modell macht für EOS durchaus Sinn. Ob man später daraus ein „EOS- Project A“ macht, wird die Zukunft zeigen.

Für mich unerklärlich bisher ist die fehlende Innovationsplattform in der Hermesgruppe. Mir fallen ad hoc 10 sinnvolle Logistikmodelle ein, die man in einem „Logistikinkubator“ testen müsste und die viel spannender sind als neue E-Commerce-Modelle. Im Bereich der Logistik wird sich durch den boomenden E-Commerce aus meiner Sicht in den nächsten 3-5 Jahren sehr viel verändern. Und die Erfahrungen bei EOS & Otto der letzten Jahre haben durchaus gezeigt, dass man diesen Herausforderungen nicht mit Standardorganisationen begegnen kann. Ich meine damit nicht den Aufbau eines schicken „Innovation Centers“ wie bei DHL, sondern eine Mischung aus Liquid Labs & Project A für Hermes. Schade, dass Otto in diesem Bereich etwas pennt.

Für mich unerklärlich bisher ist die fehlende Innovationsplattform in der Hermesgruppe. Mir fallen ad hoc 10 sinnvolle Logistikmodelle ein, die man in einem „Logistikinkubator“ testen müsste und die viel spannender sind als neue E-Commerce-Modelle. Im Bereich der Logistik wird sich durch den boomenden E-Commerce aus meiner Sicht in den nächsten 3-5 Jahren sehr viel verändern. Und die Erfahrungen bei EOS & Otto der letzten Jahre haben durchaus gezeigt, dass man diesen Herausforderungen nicht mit Standardorganisationen begegnen kann. Ich meine damit nicht den Aufbau eines schicken „Innovation Centers“ wie bei DHL, sondern eine Mischung aus Liquid Labs & Project A für Hermes. Schade, dass Otto in diesem Bereich etwas pennt.

Wenn es nicht mehr darum geht, neue Modelle auszuprobieren, sondern eine Sicht auf den heutigen Markt in konzern-kompatible Form zu bringen, dann braucht es dazu A) ein passendes Team und B) entsprechendes Kapital. Beides liegt im Fall von Collins vor. Collins wird für die Otto Gruppe das Thema E-Commerce aus Sicht der Pure-Player-Zukunft beackern. Dafür muss die Firma als Organisation bestehende Strukturen und Ressourcen überschreiten. Wird die Innovation in einem unfassbar revolutionären neuen Handelsmodell liegen? Eher nicht. Es geht um Handel, der ein relevantes Umsatzniveau und nachhaltige Ideen für den Markt liefern muss. Da steckt auch eine Menge Technologie hinter, es geht aber um eine Zielgruppe, die entscheidet, warum sie in Zukunft bei Otto oder Otto-Töchtern kauft – und da ist der beste Shop Ausdruck einer Perspektive auf den Markt. In diesem Jahr sind hier erste Ergebnisse zu erwarten.

Wenn es nicht mehr darum geht, neue Modelle auszuprobieren, sondern eine Sicht auf den heutigen Markt in konzern-kompatible Form zu bringen, dann braucht es dazu A) ein passendes Team und B) entsprechendes Kapital. Beides liegt im Fall von Collins vor. Collins wird für die Otto Gruppe das Thema E-Commerce aus Sicht der Pure-Player-Zukunft beackern. Dafür muss die Firma als Organisation bestehende Strukturen und Ressourcen überschreiten. Wird die Innovation in einem unfassbar revolutionären neuen Handelsmodell liegen? Eher nicht. Es geht um Handel, der ein relevantes Umsatzniveau und nachhaltige Ideen für den Markt liefern muss. Da steckt auch eine Menge Technologie hinter, es geht aber um eine Zielgruppe, die entscheidet, warum sie in Zukunft bei Otto oder Otto-Töchtern kauft – und da ist der beste Shop Ausdruck einer Perspektive auf den Markt. In diesem Jahr sind hier erste Ergebnisse zu erwarten.

Wenn ich mir dieses Toolset, diese Organisationsformen für Innovation anschaue, dann kann höchstens der Springer-Konzern in Deutschland damit noch an einigen Stellen mithalten. Ansonsten sehe ich wenige etablierte Unternehmen, die sich derartig den Strukturveränderungen ihrer Branche stellen. Ob das am Ende funktioniert, profitabel ist und die Otto Gruppe nachhaltig in seinen Strukturen schützt, weiß ich nicht. Das was dort in den letzten acht Jahren entstanden ist, lässt aber jede noch so gut finanzierte „Innovationsabteilung“ reichlich blass aussehen. Natürlich ist auch in diesem Toolset nicht alles Gold was glänzt. Die Rolle einiger Projekte im Ganzen erschließt sich noch nicht lückenlos und am Ende sind alle Beteiligten mehr oder weniger Angestellte der Otto Gruppe. Fest steht: Niemand muss bei Misserfolg davor Angst haben seine Miete nicht mehr bezahlen zu können und man kann den heutigen Markt nicht in allen Facetten inhouse abbilden. Gerade deswegen verdient es in meinen Augen Respekt, was sich Otto da aufgebaut hat. Es zeigt, wieviel Innovation mit Organisationen zu tun hat. Insofern ist der Titel des Beitrags durchaus als wörtlich zu verstehen: Otto… find‘ ich gut.

Fragen die mir in diesem Zusammenhang regelmäßig gestellt werden und die ich mir selber auch stelle sind: Ist das Modell auf andere Unternehmen übertragbar? Gibt es ähnliche Ansätze z.B. in den USA, z.B. Google? Garantiert das Modell Innovationen bzw. nachhaltige Geschäftsmodelle?

Für diese Fragen habe ich ehrlich gesagt keine eindeutigen Antworten. Dass Branchen innerhalb von wenigen Jahren durch das Internet umgekrempelt werden, gab es so bisher noch nicht. Wenn man sich gar nicht um die Neuausrichtung seines Modells kümmert, dann schützt das ggf. vor Fehlern, aber mittelfristig führt es in die Insolvenz. Die Ansätze von IBM, Google, Microsoft & Co. verfolge ich aufmerksam, aber auch daraus lassen sich kaum generelle Handlungsempfehlungen ableiten. Es hängt alles scheinbar sehr stark vom Veränderungsdruck/ -willen, den Finanzmöglichkeiten und den bereits gemachten Erfahrungen ab. Als erfolgskritisch betrachte ich auf jeden Fall den direkten Draht zur Entscheiderebene, weil diese lernen muss anders zu planen und Entscheidungen unter großer Unsicherheit zu treffen. Das ist neu.

Ein durchaus valides Argument gegen eine solche Struktur ist sicherlich, dass damit noch lange keine Sicherheit gegeben wird zentrale (umsatzstarke) Teile des Konzerns zu verändern. Wird Heine auf einmal hip, weil eVentures ein neues Startup kauft? Nein. Wird das Mailprogramm von Yahoo besser, weil sie Tumblr gekauft haben? Nein. Aber eVentures bei Otto, Tumblr bei Yahoo und Zappos bei Amazon haben durchaus Einfluss auf viele Entscheidungen und bringen erhebliche Geschwindigkeit in Projekte die bisher als nicht wichtig galten.

Am Ende zählt bei all diesen Tools was rauskommt und ob die Unternehmen in der Lage sind die in Sie getätigten Investments zu rechtfertigen. Die Spannung bleibt also erhalten.