Im kürzlich erschienenen Podcast mit Florian Heinemann haben wir uns das Börsenprospekt von Wish.com vorgenommen und leider kaum erfreuliche Daten zu sehen bekommen. Ich will jetzt nicht sagen, dass Alles schlecht ist, aber im Grunde genommen ist ALLES schlecht. Leser von ExcitingCommerce wissen das bereits seit einer Woche und konnten erahnen was da im IPO Prospekt offengelegt wurde, aber dass es so schlecht ist, hätte ich nicht erwartet. Ein Geschäftsmodell, das über 2 Mrd. Dollar Funding eingesammelt hat und in der letzten Runde von seriösen Investoren mit über 11 Mrd. Dollar bewertet wurde, sollte doch im Kern solide sein, oder? Alles was ich hier schreibe, ist meine persönliche Meinung. Potentielle Anleger sollten sich im Börsenbrief ihres Vertrauens informieren, aber nicht hie

Im Kern war und ist Wish ein Marktplatz für chinesische Hersteller die über diese Plattform vorrangig amerikanische und europäische Kunden erreicht haben und günstige Elektroware zu günstigen Lieferkonditionen angeboten haben. Weder der damit eingehende Konsum, noch die Produktion der Waren und schon gar nicht der Versand dieser Ware scheinen irgendwelche Kriterien für Nachhaltigkeit zu erfüllen. Insbesondere beim Versand fragen sich viele Händler wie das sein kann. Wie kann ein chinesischer Hersteller/Händler seine Ware günstiger aus China in die USA/Europa versenden als das ein hiesiger Händler aus dem gleichen Land heraus kann? Dazu schrieb Forbes:

But there is a big hitch. Wish was built almost entirely on a subsidy that allows packages weighing 4.4 pounds or less to be shipped more cheaply from China to the U.S. than it costs to ship them within America. For instance, shipping a 5-ounce electric nose hair trimmer from China to Atlanta used to cost $1.55. Ship that same 5 ounces within the U.S. and you’d pay $2.80, about 80% more, says Bryan Wyatt, a principal at supply chain consulting firm Chainalytics.

https://www.forbes.com/sites/laurendebter/2020/07/30/wish-ecommerce-shipping-rate-increase-china-brick-and-mortar-stores-partnership/?sh=95d49c54d6e5

Dieser Vorteil ist ab 2021 passé, weil China ab diesem Zeitpunkt nicht mehr als Drittweltland eingestuft wird, allerdings ist noch vollkommen unklar wie stark sich das auf die Versandpreise auswirken wird und ob/wie die chinesische Regierung ihren Anbietern entgegenkommen will.

Was war eigentlich das Ziel von Wish? Im Prospekt heißt es:

Mit dem Funding und dieser Vision hat Wish in den letzten 12 Monaten 2,3 Milliarden Euro Innenumsatz gemacht, 90% davon über mobile Endgeräte, 32% als in den 12 Monaten davor. Klingt erst einmal beeindruckend, allerdings ist das enttäuschend wenn man sich den dahinter stehenden Aufwand anschaut. Dazu kommen wir später. Schauen wir uns erst einmal die Gründungsidee genauer an, die da heißt:

We are focused on democratizing mobile commerce by making it affordable and accessible to anyone. The global mobile commerce market was $2.1 trillion in 2019 and is expected to more than double to reach $4.5 trillion by 2024.2 While ecommerce grew from 3% of global commerce in 2010 to 14% in 2019, ecommerce companies have largely focused on serving affluent consumers by offering branded goods and prioritizing convenience over price. However, 44% of U.S. consumers and 85% of European consumers have a household income of less than $75,0003 and cannot afford many traditional ecommerce offerings. Additionally, in the emerging economies of Africa, the Middle East, Latin America, and Eastern Europe, where the average household income is approximately $18,000, affordability will be the key element for users shopping online. We believe that the next billion ecommerce customers will be these value-conscious consumers. According to a survey we conducted in 2020 across 2,850 consumers in select countries, approximately 75% of those responding prioritize the price of an item over brand and delivery time.

Wish IPO Prospekt

Dieser Pitch verfängt im ersten Moment, aber Dinge verschenken kann jeder und genau das scheint Wish zu machen. Um den beschriebenen Markt zu erreichen, zahlt Wish seit der Gründung massiv drauf. Das mobile Interface hingegen scheint zu funktionieren. Inspiration statt Kaufintention:

70% of the sales on our platform do not involve a search query and instead come from personalized browsing

Wish IPO Prospekt

Während die mobile Inspiration noch funktioniert traut Wish den eigenen Logistikfähigkeiten doch nicht zu 100% und versucht in den letzten beiden Jahren verzweifelt noch Dienstleistungen aufzubauen, die so gar nicht zur Kernidee des Geschäftsmodells passen wollen. Über 50.000 Wish Local Partner sollen mit den Wish Kunden noch etwas Geld verdienen, wenn die ihre Produkte abholen. Das hat schon bei Mediamarkt alles andere als funktioniert und wird bei Kunden die für 2$ Preisdifferenz sechs Wochen auf den elektrischen Nasenhaartrimmer warten, sicherlich nicht besser.

Local brick-and-mortar stores worldwide are struggling to attract consumers and compete in a retail world being transformed by ecommerce and industry consolidation. We launched Wish Local in 2019 to help these merchants increase their online reach and discovery, gain foot traffic, and drive additional sales. Today, we have almost 50,000 Wish Local partners in 50 countries who have signed up to our Sell on Wish feature to upload their in-store inventory on Wish for local pick-up or delivery. Our Wish Local partners also serve as Wish Pickup locations for online Wish orders, which effectively gives us a local warehousing and fulfillment footprint around the world without owning any real estate

Wish IPO Prospekt

Die USPs laut Börsenprospekt für Wish Nutzer:

- Affordable, also bester Preis. [Check]

- Accessible, also mobile first. [Kein USP aus meiner Sicht, eher Standard]

- Everywhere, also in jedem Land. [Kein USP. Dem Kunde in Frankreich ist es egal ob jemand in Israel mit Wish kaufen kann.]

- Personalisierte Experience [Check]

Die USPs für Merchants (Händler):

- Global Reach auf 100 Mio. aktive User pro Monat. [Check]

- Digitale Präsenz für Brick-and-Motar. [Totaler Quatsch]

- Promotion Tool [Kein USP, sondern Teil des Wish Erlösmodells]

- Data Insights zur Performance der angebotenen Produkte [kein USP]

Ich habe versucht das Wichtigste herauszuschreiben, aber für jeden ernsthaft Interessierten, lohnt es sich mal das Prospekt durchzulesen. Die Zahlen sind enttäuschend:

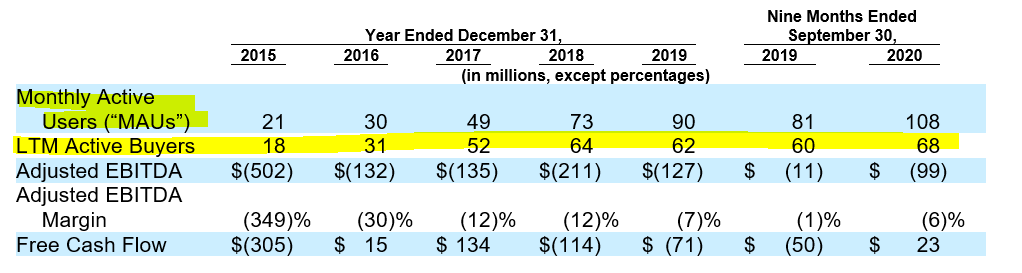

Das Wachstum ist mit ca. 10% von 2018 auf 2019 enttäuschen und die enormen Marketingaufwendungen von z.B. 1,46 Mrd. Dollar in 2019 für 1,9 Mrd. Dollar Provisionsumsatz ist alles andere als nachhaltig. Der Außenumsatz ist nicht genannt, liegt aber mit meiner Schätzung zur Durchschnittsprovision von ca. 10-15% wahrscheinlich unter 20 Mrd. Dollar in 2019. Wirklich dramatisch sind aber die Zahlen der aktiven Käufer. Es wird zwar immer wieder von 100 Mio. aktiven Nutzern pro Monat in der App gesprochen, aber von denen kauft kaum jemand. In den letzten 12 Monaten haben lediglich 68 Mio. Kunden gekauft, ca. so viele wie bei ETSY.

LTM steht für LAST 12 MONTH und die Entwicklung von 2017 bis 2020 erinnert eher and das Wachstum ehemaliger Kaufhäuser im E-Commerce Bereich, aber sicher nicht an einen aufstrebenden E-Commerce Giganten. Bei ca. 150 Millionen Produkten auf der Plattform und ca. 10 Millionen Käufern pro Monat, bleiben die allermeisten Produkte in den Händlerregalen liegen – jahrelang. Kaum ein Händler kann sich so etwas dauerhaft leisten.

Auch Wish muss sich als Plattform der Fraud Realität stellen. Händler versuchen dort alles, um ihre Produkte mit teils illegalen Methoden zu pushen, um Kunden für sich zu gewinnen. Schwierig zu kontrollieren, aber in einer Zeit in der der Wish jeden Umsatz Dollar braucht noch schwieriger aktiv einzudämmen.

Merchants on our platform have in the past, and may in the future, engage in fictitious transactions or collaborate with third parties in order to artificially inflate their sales records and search results rankings. Such activity may frustrate other merchants by enabling the perpetrating merchants to be favored over legitimate merchants, and may harm users by misleading them to believe that a merchant is more reliable or trustworthy than the merchant actually is. This activity may also result in inflated MAUs and other key metrics by which we measure our performance. Although we have implemented policies and practices to detect and penalize merchants who engage in fraudulent activities on our platform, there can be no assurance that such policies and practices will be effective in preventing fraudulent transactions. Any of these activities may adversely affect our brand, reputation, and business.

Wish IPO Prospekt

Bei folgendem Absatz bin ich aus dem Staunen nicht rausgekommen. Wish ist eines der wenigen E-Commerce Modelle, was unter Covid massiv gelitten hat, erklärt das aber u.a. mit dem gesunkenen Kundeninteresse. Eine Plattform die besonders günstige Produkte anbietet, müsste aber umso mehr profitieren. Bei dem Argument habe ich selbst große Fragezeichen.

Macroeconomic conditions may adversely affect our business. If general economic conditions deteriorate globally or in specific markets where we operate, consumer discretionary spending may decline and demand for products available in our platform may be reduced. For example, we benefited from increased user spending due to U.S. government stimulus programs. However, such stimulus programs have been reduced recently, which may adversely affect user spending. We cannot assure you that the U.S. government will offer additional stimulus programs once the COVID-19 pandemic has subsided or otherwise. A decrease in consumer discretionary spending would cause sales in our platform to decline and adversely impact our business.

Wish IPO Prospekt

Wer bis hier gelesen hat, wird sich fragen warum Wish denn trotzdem an die Börse geht. Das ist alles eine Frage der richtigen Story wie ich finde. Wish sagt, dass es in den letzten Jahren die Verluste stark reduzieren konnte, eine riesige Nutzerbasis aufgebaut hat und nach viel Geld auf dem Konto hat. Damit wird man schon die Gewinnzone erreichen. Siehe:

Die Kohortenprofitabilität wird nicht ausgewiesen, aber mit ein wenig Dreisatz kann man sich grob vorstellen wie profitabel ein Kunde ist. 2019 hat Wish 1,46 Mrd. Dollar gezahlt, um 62 Mio. aktive Käufer zu „erzeugen“. Pro Käufer zahlte Wish also ca. 23$ an Marketingkosten, die bisher noch von keiner Kohorte im ersten Jahr wieder eingespielt worden sind. Und wie viele Kunden im zweiten und dritten Jahr aktiv bleiben, verrät Wish im Prospekt nicht.

Wenn die Kunden treu wären, ist das alles gar kein Problem und Wish stünde eine goldene Zukunft bevor, aber alle Daten die ich in dem Prospekt lesen kann weisen ganz und gar nicht auf treue Kunden hin, sondern auf eine Zombiedatenbank die extrem teuer aktiviert werden muss. Die Kohortendaten werden nicht aufgeschlüsselt. Man weiß also nicht wie viele Kunden der 2016er usw. Kohorte wieder bei Wish kaufen.

Wer sich für die einzelnen Umsatzströme interessiert, wird auf Seite 100 des Prospekts fündig. Der Rückgang des Marktplatzumsatzes von 2018 auf 2019 wird mit dem Aufbau einer Logistikplattform erklärt. Das erscheint mir alles andere als schlüssig.

Revenue increased $173 million, or 10%, to $1,901 million for the year ended December 31, 2019 as compared to $1,728 million for the year ended December 31, 2018. This increase was primarily attributable to increased logistics revenue and , to a lesser extent, marketplace revenue.

Marketplace revenue increased $42 million to $1,764 million for the year ended December 31, 2019, as compared to $1,722 million for the year ended December 31, 2018. This increase was due to increased merchant adoption of our ProductBoost service, which resulted in revenue growth of $77 million from the prior year. This was partially offset by a $35 million decrease in core marketplace revenue, as transaction volume declined due to our intentional moderation of growth resulting from prioritizing the launch of our logistics platform over new user acquisition.

Logistics revenue increased $131 million to $137 million for the year ended December 31, 2019, as compared to $6 million for the year ended December 31, 2018. This increase was due to a full year of revenue and growth associated with widespread merchant adoption of our logistics platform in 2019, after launching our logistics platform in July 2018.

Wish IPO Prospekt

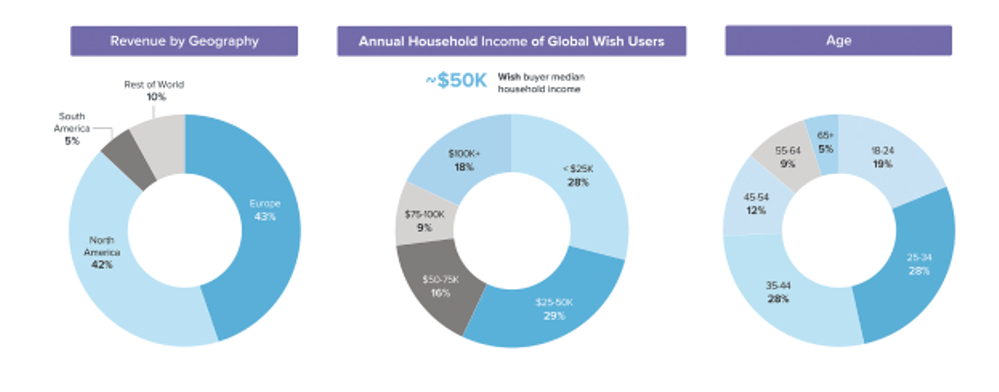

Wish macht ca. 43% seines Umsatzes in Europa und 42% in den USA, wobei die meisten Kunden nicht besonders jung sind.

Es gäbe noch unzählige weitere Anekdoten aus dem Prospekt zu zitieren, und vielleicht findet man auch etwas Aussichtsreiches, aber ich war bei diesem Vorhaben leider nicht erfolgreich. Deshalb möchte ich den Post zumindest mit einer schönen Kundengeschichte schließen, die Wish im Prospekt eingebaut hat und überlasse euch den Rest. Noch mehr zu Wish gibt es im Exchanges Podcast.

Dieser Podcast wird unterstützt von Husqvarna Forst & Garten.

Seit 1689 am Markt, fertigt Husqvarna hochwertige Garten- &

Forstprodukte und steht für bahnbrechende Innovationen wie den

weltweit ersten kommerziellen Mähroboter, den Automower®. Mehr unter husqvarna..