Das ist einer der am häufigsten gehörten Sätze auf Konferenzen oder in Gesprächen zum Onlinehandel. Mit dem Satz schwingt Hoffnung und Resignation mit. Zum einen fällt vielen Handelskonzepten (online & stationär) zu wenig ein, um im Schatten von Zalando und Amazon erfolgreich zu sein, zum anderen scheint diese Übermacht durch Kredite erkauft. Das müsste ja irgendwann mal platzen. Und dann, dann wird alles wieder gut – so wie früher halt. Auf die sentimentalen Hoffnungen möchte ich in diesem Artikel gar nicht eingehen. Zalando hat vor kurzem die Umsatz- und Ergebniszahlen des letzten Geschäftsjahres veröffentlicht. Das und die Erwartung eines Börsengangs hat die Diskussion um das Geschäftsmodell wieder angeheizt und zu unzähligen Medienberichten geführt. Bevor ich zu meiner Bewertung komme, schauen wir uns doch mal die Fakten & die Berichte dazu an. In meinem letzten Beitrag (ca. drei Jahre alt) habe ich Zalando sehr positiv bewertet. Bleibt es dabei?

Das ist einer der am häufigsten gehörten Sätze auf Konferenzen oder in Gesprächen zum Onlinehandel. Mit dem Satz schwingt Hoffnung und Resignation mit. Zum einen fällt vielen Handelskonzepten (online & stationär) zu wenig ein, um im Schatten von Zalando und Amazon erfolgreich zu sein, zum anderen scheint diese Übermacht durch Kredite erkauft. Das müsste ja irgendwann mal platzen. Und dann, dann wird alles wieder gut – so wie früher halt. Auf die sentimentalen Hoffnungen möchte ich in diesem Artikel gar nicht eingehen. Zalando hat vor kurzem die Umsatz- und Ergebniszahlen des letzten Geschäftsjahres veröffentlicht. Das und die Erwartung eines Börsengangs hat die Diskussion um das Geschäftsmodell wieder angeheizt und zu unzähligen Medienberichten geführt. Bevor ich zu meiner Bewertung komme, schauen wir uns doch mal die Fakten & die Berichte dazu an. In meinem letzten Beitrag (ca. drei Jahre alt) habe ich Zalando sehr positiv bewertet. Bleibt es dabei?

Starkes Wachstum, keine Profitabilität

Jochen Krisch hat wie immer eine schöne Übersicht zu den Zahlen erstellt.

- Zalando ist um 52% auf 1.762 Mrd. € gewachsen und musste -118 Mio. € EBIT hinnehmen.

- Im Kernmarkt (DACH) ist Zalando um 37% auf 1.056 Mrd. € gewachsen, allerdings mit einer „schwarzen Null“.

- Zalando hat noch 350 Mio. € Netto Liquidität für Investitionen zur Verfügung, wuchs in den letzten beiden Quartalen aber etwas langsamer als in den ersten beiden Quartalen 2013. (71% vs. 38% gesamt bzw. 47% vs. 28% DACH)

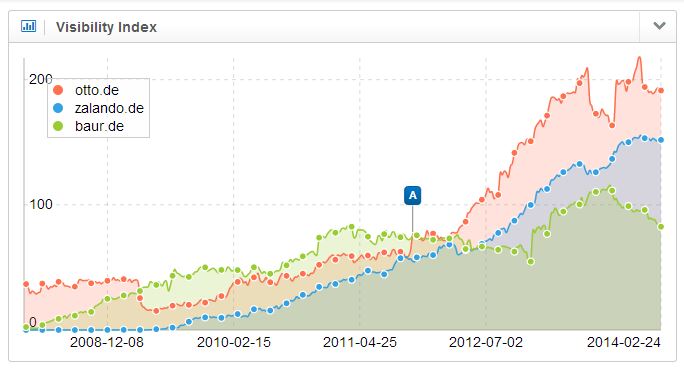

- Im Onlinemarketingbereich liefert sich Zalando mit Otto mittlerweile ein recht einsames Rennen, gemessen an Spendings und SEO Reichweite (siehe Abbildung), wenn man Amazon mal ausblendet

- Auch bei der Bekanntheit bzw. Nachfrage haben sich Zalando & Otto auf einem hohen Niveau eingependelt, wenn man Google Trends glauben möchte. Gegen Amazon sehen aber beide sehr klein aus.

- Die Börse hat die Zahlen indirekt über den Wert des Hauptanteilseigner Kinnevik als eher schlecht bewertet. Teilweise fiel die Kinnevik Aktie nach Bekanntgabe der Zahlen um fast 10%. Der Wert erholt sich aber gerade.

Legende zur nachfolgenden Abbildung: Jeder Sistrix Sichtbarkeitspunkt bedeutet ca. 10-20k Besucher pro Monat über die organischen Suchergebnisse bei Google – (Hochrechnung auf Basis Similarweb Daten) Bei 2% Conversion, 200€ Warenkorb & 40% Retouren bedeutet das 3,6-7,2 Mio. € Umsatz pro Monat über SEO für Zalando (150 Punkte) und 4,5-9,1 Mio. € Umsatz pro Monat für Otto (190 Punkte). Das sind nur grobe Richtwerte, aber wer die KUR hinter diesen Werten ausrechnet, sieht das erhebliche Ergebnispotential.

Wenn ich diese Werte sehe, dann würde ich erst einmal sagen, dass Zalando stark gewachsen ist, das Wachstum im DACH Bereich erstaunlicherweise kostenneutral gestalten konnte, noch immer viel Geld hat und im Ausland viel investieren musste, um zu wachsen. Inwiefern die Investitionen der neuen Logistikinfrastruktur von Zalando in die Break Even Rechnung für den DACH Bereich eingeflossen sind, ist schwierig zu beantworten. Dass Zalando den schwachen EBIT auf Gruppenebene (-118 Mio. €) mit dem schlechten Wetter erklärt, ist ernüchternd – für die Bewertung des Modells wäre es besser gewesen, wenn sie mit der Gewinnung von Marktanteilen argumentiert hätten.

„Keine zwei Milliarden Umsatz und noch keine Gewinne in Sicht“

Die Medien haben die Zahlen von Zalando erwartungsgemäß kritisch kommentiert.

Astrid Maier vom Manager Magazin schreibt: Es sind doch nur Schuhe!

[…]Die Geschäftszahlen des Online-Händlers von heute sollten die Euphorie indes trüben. Zwar wächst Zalando immer noch stattlich und hat den Umsatz um 50 Prozent auf nun 1,76 Milliarden Euro gesteigert. Die Phase des steilen Wachstums aber scheint vorerst vorbei. Angepeilt für 2013 waren schließlich zwei Milliarden Euro. Vor einem Jahr hatte Zalando es zudem noch geschafft, seine Erlöse zu verdoppeln. Die zweite schlechte Botschaft heute lautet: Die Berliner Truppe hat die Profitabilität kaum verbessert, das Unternehmen schreibt weiter Verluste.[…]

Michael Gassmann von Die Welt schreibt: Zalando macht selbst nach fünf Jahren keinen Gewinn

[…]Dass die Zeiten des extremen Wachstums für Zalando vorbei sind, zeichnete sich bereits im vergangenen Jahr ab. Lag der Umsatz im ersten Quartal des Geschäftsjahres noch 74 Prozent höher als in der vergleichbaren Vorjahreszeit, so schrumpfte der Vorsprung bis zum letzten Quartal auf plus 36 Prozent. Vom wetterbedingten Elend der Bekleidungsbranche konnte das Online-Haus sich diesmal nicht abkoppeln: Alle Jahreszeiten passten nicht zum Sortiment in den Läden oder Logistik-Zentren.[…]

Daniela Zimmer von der Internet World schreibt. Zalando verpasst Umsatzziel

[…]Offenbar lief das zweite Halbjahr nicht ganz so gut wie erwartet. Denn der Netto-Umsatz in dem vom Weihnachtsgeschäft geprägten Halbjahr lag mit 954 Millionen Euro nur wenig über dem des ersten Halbjahrs, in dem 809 Millionen Euro erwirtschaftet wurden. Zalando-Geschäftsführer Rubin Ritter macht das Wetter dafür verantwortlich, dass die Umsätze nicht so gut liefen wie erhofft. Dadurch seien die Reduzierungen im Modemarkt insgesamt angestiegen. Als weiteren Grund nennt Ritter Investitionen ins Geschäft.[…]

Henryk Hielscher von der Wirtschaftswoche hat sich in einem langen Artikel (Lesetipp!) mit Zalando auseinandergesetzt. Zalando leidet unter Wachstumsschmerzen

[…] Auf dem Kernmarkt Deutschland wächst derweil der Druck. Der Trend zum Online-Einkauf ist ungebrochen, doch die Zahl der Konkurrenten steigt. Stationäre Händler und Markenhersteller rüsten ihre Internet-Präsenzen langsam auf. Spezialshops für Öko- und Luxus-, Surfer- und Molligen-Mode decken längst alle geschmacklichen wie physiognomischen Nischen ab.[…]

Der eTribes Chef für Finanzthemen Nils Seebach schreibt: Zalando Börsengang: Schrei vor Glück but keep calm and carry on!

[…]Es wird zur Zeit viel über den Zalando Börsengang spekuliert. Den einen ist das Wachstum um 52% auf 1,76 Mrd. EUR zu wenig und den anderen fehlt es an Verständnis für die mangelnde Profitabilität des schnell wachsenden Moderiesens. Es scheint jedoch klar, dass die Erwartungen der bestehenden Investoren nur noch durch einen Börsengang erfüllt werden können. Hier werden dann auch immer wieder New York und Frankfurt als mögliche Börsenplätze für eine IPO ins Spiel gebracht. Wobei den deutschen Investoren die mangelnde Profitabilität und den amerikanischen Geldgebern das etwas zu langsame Wachstum und die völlige Unbekanntheit von Zalando in den USA die Stimmung vermiest.[…]

Zunehmend finden sich auch Artikel über einen möglichen IPO wie z.B. von Eyk Henning im Wall Street Journal. European Web Giant Zalando Talks to IPO Banks

[….] UBS has estimated Zalando’s value at roughly €5.78 billion, while Citi analysts peg it closer to €8.5 billion, including debt. Such an amount values Zalando at around five times its annual revenue, according to Citigroup C +1.26% analysts. That is below the valuation of roughly 6.7 times revenue which Zalando’s closest peer, U.K.-based online retailer Asos, is trading at.[…]

Spätestens mit den Bewertungsrechnungen wird die Aussage aus dem Titel dieses Beitrags immer lauter ausgesprochen und in verschiedenen Abwandlungen wiederholt. „Die verdienen doch niemals Geld!“ Wenn sich noch mehr Medien in den Gesang der Enttäuschten einklinken, dann werden die Fragen auch kaum verstummen. Daher betitle ich den nächsten Abschnitt mit einer Frage, die Adrian Hotz gerne stellt:

Würden Sie lieber Metro Aktien kaufen?

Zalando muss sich permanent diversen Vergleichen mit anderen Unternehmen stellen. Dem Vergleich mit Amazon stellen sie sich gerne, weil Amazon in den ersten Jahren auch kein Geld verdient hat. Die „Börsenexperten“ vergleichen Zalando angeblich mit Asos, weil es ein sehr ähnliches Geschäftsmodell verfolgt. Das halte ich für ziemlichen Quatsch. Asos [„Fashion online“] verfolgt das Geschäftsmodell von Zara nur online und Zalando [„Schuhe und Mode von 1.500 Marken“] ist eher eine Art Karstadt online. Oft wird noch der Vergleich herangezogen, dass andere Händler ja wohl Geld verdienen würden und Zalando das offensichtlich nicht tut (wie unfair), allerdings ist hier die Frage von Adrian Hotz durchaus gerechtfertigt: Würden Sie lieber Metro Aktien kaufen – ein Unternehmen, das seinen Börsenwert u.a. mit seiner stationären Präsenz begründet? Ich bin auch vom Zalando Geschäftsmodell nicht vollständig überzeugt, weil mir die Elemente fehlen, die es einzigartig und verteidigbar machen, aber die Metro steht mE viel schlechter da. Große Teile von Metros Geschäften sind nicht mal ansatzweise auf die Herausforderungen des E-Commerce vorbereitet. Im Fall von Zalando werden oft verschiedene Perspektiven zusammengewürfelt und das macht die neutrale Bewertung so schwer. Wenn man sich die verschiedenen Stakeholder anschaut, dann kann man mE die folgenden „Interessen“ beobachten:

- Zalando als Unternehmen bzw. die Zalando Geschäftsführung möchte Gewinne erwirtschaften und profitabel wachsen. Die „schwarze Null“ im DACH Bereich beweist, dass das möglich ist. Bei einem langsameren Wachstum dürfte eine ordentliche Rendite (2-5%) möglich sein. Egal was passiert, Zalando verschwindet nicht so einfach. Es ist ein großer & effizienter Händler geworden.

- Die Shareholder von Zalando, allen voran Kinnevik, haben viele hunderte Millionen in Zalando investiert. Dieses Geld wollen sie irgendwann wieder haben und sie wissen, dass sich das Geld nicht aus dem operativen Geschäft wiederverdienen lässt. Sie müssen also an die Börse oder einen Käufer finden. Die letzte Bewertung von Zalando laut den Büchern von Kinnevik liegt bei 3,8 Mrd. €. Einen Käufer zu finden wird also schwer. Die Shareholder setzen also alles daran, dass die Phantasie für einen möglichen Börsengang beflügelt wird. Wachstum ist in diesem Zusammenhang wichtiger als Gewinn. Vorerst.

- Die Banken, wie oben im Artikel verlinkt, habe ein ureigenes Interesse daran, den Wert von Zalando zu treiben. Sie profitieren in vielerlei Hinsicht vom Börsengang. Die beratenden Banken werden mit der Höhe der Bewertung incentiviert und die Banken, die ihren Kunden Zalando Aktien verkaufen können, verdienen an den Transaktionsgebühren erheblich mit. Von Banken werden fast immer euphorische Stimmen zu hören sein. Der Asos Vergleich zeigt das sehr gut.

- Am wichtigsten sind allerdings die Kunden. Wie bewerten sie die Leistung von Zalando? Kommen sie von alleine wieder, oder müssen sie teuer aktiviert werden? Empfehlen sie Zalando weiter? Sind sie treu oder kaufen sie zunehmend bei Asos und bald vielleicht bei Collins? Darüber erfährt man in Summe recht wenig. Daniela Zimmer sieht eine Wachstumsdelle bei den Nutzerzahlen auf Basis von Comscore. Ich bin kritisch aufgrund der fehlenden Lock In Effekte. Spannender als die genannten Zahlen wäre für mich die Statistik zur Weiterempfehlungsquote von Zalando. Die kenne ich aber leider nicht.

- Viele Konkurrenten schauen neidisch auf das Wachstum von Zalando und die enorme Versorgung mit Cash. So viel Geld hat kein anderer Händler am Markt zur Verfügung. Dass man unter diesen Umständen Zalando keine gute Zukunft wünscht, insbesondere dann, wenn Zalando die eigenen Umsätze bedroht, ist durchaus nachvollziehbar. Fundiert ist es nicht.

Vor fast drei Jahren habe ich in einem Artikel zu Zalando folgendes geschrieben:

Ich zolle größten Respekt vor dem, was das Zalando Team und Rocket Internet innerhalb der letzten beiden Jahre aufgebaut hat. Dazu gehört schön sehr viel unternehmerische Kompetenz und operative Exzellenz. Mit dem oft gehörten “Geld verbrennen” hat das aus meiner Sicht nichts zu tun. Man kann bei der Bewertung des Geschäftsmodells oder der Wachstumsstrategie sicherlich zu unterschiedlichen Ergebnissen kommen, ich halte es aber für äußerst gewagt Zalando als Blase zu bezeichnen bei der nur Geld verbrannt wird.

Diese Aussage gilt heute immer noch so. Zalando ist keine Blase. Ein Börsengang mit einer Bewertung von 4-8 Mrd. € könnte man allerdings als Blase bezeichnen, weil in dem Modell unklar ist, wann und wo das Geld für die Aktionäre später verdient werden soll. In dieser Situation wird oft der Vergleich mit Amazon herangezogen, die ja auch kein Geld bzw. nur minimal Geld verdienen. Amazon könnte aber von heute auf morgen Geld verdienen. Zalando kann das nicht. Was kann Zalando tun, um mehr Geld zu verdienen?

- Höhere Warenkörbe durch breiteres Sortiment -> Verwässerungsgefahr?

- Bekanntheit/Traffic erhöhen -> schon weitestgehend ausgereizt?

- Kauffrequenz erhöhen -> unprofitabel, wenn zu stark incentiviert?

- Auslandsgeschäft pushen -> wo sind da die Synergien?

- Marge verbessern durch Eigenmarken -> wird bereits gemacht, ist limitiert?

- Kostenstruktur verbessern -> sehr unwahrscheinlich

- Servicegeschäft ausbauen (Logistik, Finance) -> zu teuer für Zalando

- Traffic günstiger einkaufen -> im Vergleich steht Zalando bereits gut dar

- ….

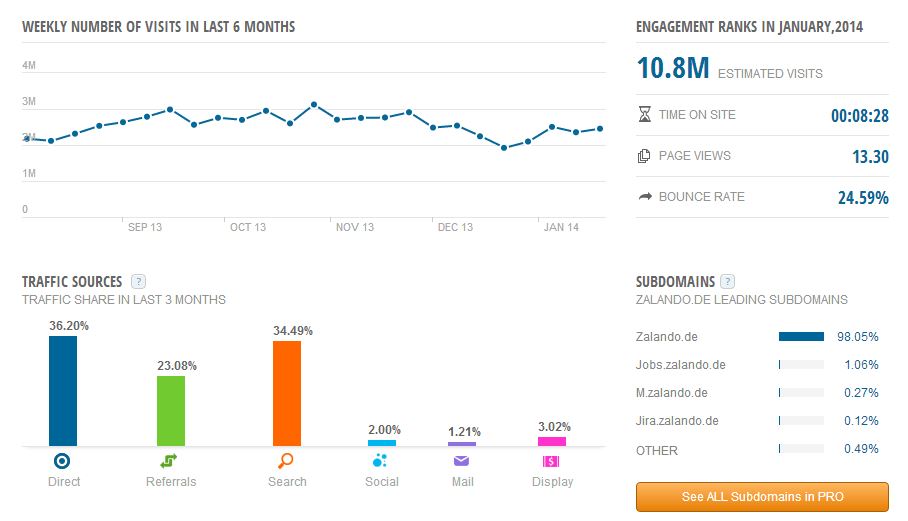

Mir fallen bei genauer Betrachtung nur wenige Dinge ein bei denen Zalando noch kräftig zulegen kann. Kräftig bedeutet auch, dass damit die Phantasie an der Börse beflügelt werden könnte. Zum Thema Traffic (Wachstum, Verteilung) lohnt es sich auch mal einen Blick in die gängigen Analysetools zu werfen, wie z.B. Similarweb in der folgenden Abbildung. Der Vergleich mit direkten Konkurrenten (otto.de, asos.com) zeigt, dass Zalando in diesem Bereich schon sehr ordentlich aufgestellt ist und eher auf einem hohen Niveau verharrt. Die nächsten 1,7 Mrd. Umsatzwachstum sind mit im aktuellen (Karstadt-) Geschäftsmodell kaum möglich. Wenn doch, freue ich mich über Hinweise in den Kommentaren.

Auch Zalando wird sicherlich ein heißes Thema in den Pausengesprächen beim Commerce Day in Hamburg am 08. April. Noch sind ca. 90 Tickets erhältlich, die sich vor allem an Händler und Hersteller richten. Hier geht es zur Buchung. (Bild: zalando.de)

Sie sehen gerade einen Platzhalterinhalt von Soudcloud. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

‚