Es wird zunehmend schwerer im Onlinehandel die Übersicht zu behalten, um sich eine Meinung über E-Commerce Modelle bilden zu können. Was sollte Karstadt.de tun? Wohin geht die Reise mit Cyberport? Warum ist Thomann so erfolgreich? Kann der otto.de Marktplatz mit Amazon mithalten? Verzahnte on- und offline Kanäle, neue Devices und die zunehmende Dominanz der Apps machen die Sache nicht unbedingt leichter. Hersteller bzw. Marken sind zunehmend auf der Suche nach einer Plattformstrategie – und damit meinen sie nicht (mehr) den Aufbau eigener E-Commerce Infrastruktur, sondern die Fragestellungen rund um den Verkauf auf Amazon, Tmall, Zalando & Co. Händler wiederum fühlen sich zunehmend in den Mühlen dieser Plattformen zerrieben (Handel 2025, welcher Handel?) und wollen nun selbst Plattform werden – aus der Not heraus, nicht weil es strategisch Sinn machen würde. Diese Frage ist mir nun so oft gestellt worden, dass ich ein paar Charts zum Thema E-Commerce Generationen in meine Vorträge eingebaut habe und ggf. hilft das dem ein oder anderen Leser auch weiter die drängenden Handelsfragen unserer Zeit beantworten zu können.

Nachdem 2018 und 2019 in meiner Filterblase wahrscheinlich die Jahre der „Markplätze“ war, wird es 2020 und 2021 wohl von den Jahren der „Plattformen“ gefolgt. Was aber genau ist da der Unterschied? Ich vereinfache es stark in die folgenden drei Generationen:

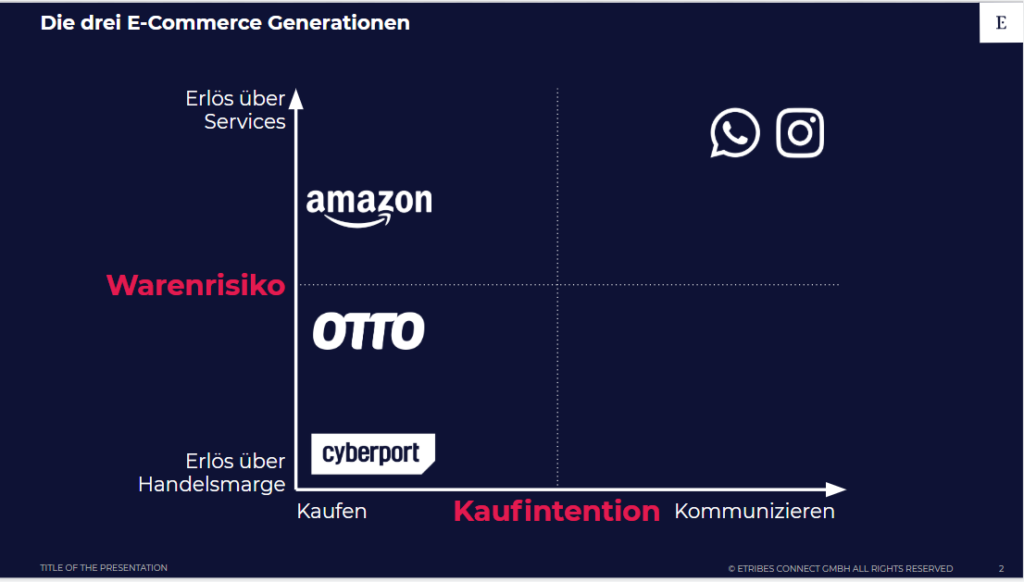

- Generation: Shops: Handelsmodelle die zu 70-100% darauf basieren Ware (für das eigene Lager) bei Herstellern einzukaufen und mit einem Aufpreis an (End-) Kunden weiterzureichen. Das ist im Wesentlichen das Modell der meisten Modelle im stationären Einzelhandel, aber vor allem auch das Erfolgsmodell im E-Commerce seit 1995. Dazu gehören Handelsmarken wie Cyberport (nicht mehr erfolgreich) genauso wie Thomann.de (sehr erfolgreich). Die komplette Organisation ist ausgerichtet an der Optimierung der Handelsmarge. Der Fokus dieser Unternehmen liegt im Einkauf.

- Generation: Marktplätze: Vor allem Onlinehandelsmodelle die im Wettbewerb mit Amazon und eBay erkannt haben, dass die Angebotsbreite- und tiefe im klassischen Handelsmodell nicht mehr ausreicht. Die eigene (Handels) Markenkraft soll nun dazu genutzt werden die Auswahl des eigenen Shops zu steigern, ohne aber das Warenrisiko zu erhöhen. Im Rahmen von Dropshippingverträgen können Anbieter mehr Produkte listen, als vom Marktplatz selber eingekauft werden. Der Markplatz konzentriert sich bei eingekauften Waren vor allem auf Renner, während der Longtail risikoarm über die Hersteller/Marken abgebildet wird. Zu diesem Modell kann man z.B otto.de zählen, die so ein Modell seit Jahren manuell abbilden und 2020 dann endlich hoffen eine Art Selfservice für Marken anbieten zu können. 5-10 Jahre zu spät wahrscheinlich, aber immerhin. Europäischer Vorreiter für das Modell ist aus meiner Sicht bol.com. (Update dazu folgt am Wochenende)

- Generation: Plattformen: Modelle die ihre Einnahmen vor allem aus Serviceleistungen bestreiten und das Waren- und Kundenrisiko zunehmend an die Anbieter weitereichen können. Vorreiter in diesem Bereich ist sicherlich Amazon, dass bereits heute schon mehr Einnahmen aus dem Verkauf von Services (Logistik, Finanzen, Marketing…) bezieht als aus der puren Handelsmarge. Das Interesse der Plattformen ist es vor allem in Software und Devices zu investieren, die die Kundenbeziehung stärken, also deren LockIn an die Plattform erhöhen, um dann im zweiten Schritt diese Kundenbeziehung an die Anbieter vermieten zu können. Dazu habe ich bereits diverse Artikel hier geschrieben. Idealtypisch für eine Plattform ist aber eher Alibaba in China, dass quasi Null Erlöse aus dem Handelsgeschäft bezieht und die Plattform wie eine Art Werbefläche für Anbieter aller Art zur Verfügung stellt.

Wenn man ich die Welt in dieser Art und Weise „vereinfacht“ ist ggf. auch der Erfolg von Thomann.de besser zu erklären. Grundsätzlich gilt, dass spätere Generationen von E-Commerce Modellen den jeweilig früheren Generationen überlegen sind. Ein Cyberport.de, das also noch in klassischen Shopmodell feststeckt, hat perspektivisch keine Chance gegen ein Amazon, das die gleiche Ware verkauft. Ein Thomann.de hat aber noch keine Plattform „über“ sich und dominiert seine Kategorie noch mit dem „alten“ Shopmodell. Die Gefahr für Thomann.de ist aus meiner Sicht nun, dass sich Anbieter etablieren, die direkt mit einem Modell der zweiten oder dritten Generation starten und so das alte Modell egalisieren. Ob Thomann.de selber zu Plattform werden kann oder muss, besprechen wir noch in einem separaten Podcast.

Das gleiche Schema lässt sich nun einsetzen, um die E-Commerce Chancen von Instagram und Co. zu bewerten. Dafür müssen wir nur eine weitere Dimension einsetzen. Während die o.g. Beispiele in ihren Onlineshops immer für das Thema „kaufen“ bzw. „Konsum“ stehen, agieren neue Plattformen wie Instagram auf der Ebene „Unterhaltung“ oder Whatsapp auf der Ebene „Kommunikation“. Sie sind also weiter vom „Kauf“ weg, aber sie haben bereits den Zugang zum Kunden innen. Insofern muss sich Amazon nicht so sehr um otto.de Sorgen machen, sondern genau beobachten was Instagram & Co machen. Zu diesem Thema hat sich mein Ex-Otto Kollege Dennis Kallerhoff in seinem lesenswerten Newsletter schon mal ein paar Gedanken gemacht.

Ich bin sehr gespannt auf die ersten Erfahrungsberichte der teilnehmenden Marken am geschlossenen Beta-Test. Meine Prognose: Instagram Checkout wird ein Erfolg! Das erste Mal fühlt sich die Verbindung von Content und Commerce nativ an. Wenn der Checkout operativ gut umgesetzt wird, fallen mir wenige Gründe gegen einen Erfolg von Instagram Checkout ein. Ich glaube, das Feature wird für das Unternehmen Facebook eine Goldgrube werden und das Unternehmen ebenso (positiv) durchschütteln, wie es damals der Newsfeed gemacht hat. Für Händler & Marken heißt es: Commerce wird noch komplexer. Mit Instagram Checkout müssen sie einen weiteren Kanal professionell managen, sei es direkt oder mit Hilfe von Influencern.

Das Ziel ist dabei immer, Kunden in den Shop zu bekommen, am besten mit einer Kaufintention. Kleine unabhängige Läden sehe ich besser aufgestellt als Filialisten – trotz großer Loyalty-Programme. Ich traue Ihnen einen persönlicheren Kontakt mit Kunden zu, was wiederum die Basis für eine Kommunikation via WhatsApp & Co ist. Newsletter haben nicht ansatzweise die gleiche Nähe. Zwei Punkte finde ich an dieser Überlegung spannend: (a) Wie Tools aus dem Online-Handel neu kombiniert dem Stationärhandel helfen können und (b) wie sich WhatsApp aus dem Kommunikations-Layer Stück für Stück in die unteren Ebenen (z.B. PIM) bewegt, und Tools für KMUs bereitstellt.

Wer es lieber grafisch mag, dem hilft ggf. die folgende Grafik weiter:

Gehirnfutter vor dem vierten Advent. Ich bin gespannt auf euer Feedback und hoffe das Modell noch ein wenig weiterentwickeln zu können. Vielen Dank auch für die initialen Anstöße vom Etribes Team zu diesem Modell, die diese Diskussion gerade mit einigen Unternehmen führen, um zu klären wie man sich in diesem Umfeld positionieren kann oder sogar muss. Die haben auch viel schönere Charts dazu.