Wenn man den Kassenzone.de Thesen stringent folgt, dann können klassische Händler, insbesondere Multichannel Händler, in der digitalen Welt nicht überleben. Sie müssen sich radikal verändern, wenn sie überhaupt noch eine Chance haben wollen. Betroffenen Händler entgegnen mir dann sehr oft, dass es ausreichend erfolgreiche Beispiele gibt, die aber bewiesen haben, dass es mit klassischer Transformation geht. Genannt werden immer wieder Nordstrom, Williams Somona, Best Buy und Dixons. Abgesehen davon, dass ich eine handvoll „Erfolgsbeispiele“ in einem Markt mit tausenden betroffenen Unternehmen nicht als hoffnungsvolle Quote sehen würde, halte ich auch die Schlußfolgerungen zu den genannten Unternehmen für gefährlich. Sie suggerieren, dass man es Nordstrom & Co. nachmachen könne, und so wieder erfolgreich wird. Dabei bleiben die wesentlichen Fragen unbeantwortet: Was ist der nachhaltige USP des Geschäftsmodells und wie lässt sich dieser in einer GAFA Ökonomie monetarisieren. Und viel wichtiger: Wie stabil ist diese Positionierung? Geht es um Jahre oder Jahrzehnte?

Wenn man den Kassenzone.de Thesen stringent folgt, dann können klassische Händler, insbesondere Multichannel Händler, in der digitalen Welt nicht überleben. Sie müssen sich radikal verändern, wenn sie überhaupt noch eine Chance haben wollen. Betroffenen Händler entgegnen mir dann sehr oft, dass es ausreichend erfolgreiche Beispiele gibt, die aber bewiesen haben, dass es mit klassischer Transformation geht. Genannt werden immer wieder Nordstrom, Williams Somona, Best Buy und Dixons. Abgesehen davon, dass ich eine handvoll „Erfolgsbeispiele“ in einem Markt mit tausenden betroffenen Unternehmen nicht als hoffnungsvolle Quote sehen würde, halte ich auch die Schlußfolgerungen zu den genannten Unternehmen für gefährlich. Sie suggerieren, dass man es Nordstrom & Co. nachmachen könne, und so wieder erfolgreich wird. Dabei bleiben die wesentlichen Fragen unbeantwortet: Was ist der nachhaltige USP des Geschäftsmodells und wie lässt sich dieser in einer GAFA Ökonomie monetarisieren. Und viel wichtiger: Wie stabil ist diese Positionierung? Geht es um Jahre oder Jahrzehnte?

Nordstrom; mehr Holding als Konzern

Laut Wikipedia ist Nordstrom (14b Umsatz) ein klassischer Retailer.

The company began as a shoe retailer and has since expanded its inventory to include clothing, accessories, handbags, jewelry, cosmetics, and fragrances. Select Nordstrom stores also have wedding and home furnishing departments. There are 323 stores operating in 38 states and Canada, which includes 121 full-line stores and 194 Nordstrom Racks, five Trunk Club clubhouses, two Jeffrey boutiques and one clearance store. Nordstrom also serves customers through nordstrom.com and nordstromrack.com, and its online private sale site, HauteLook.

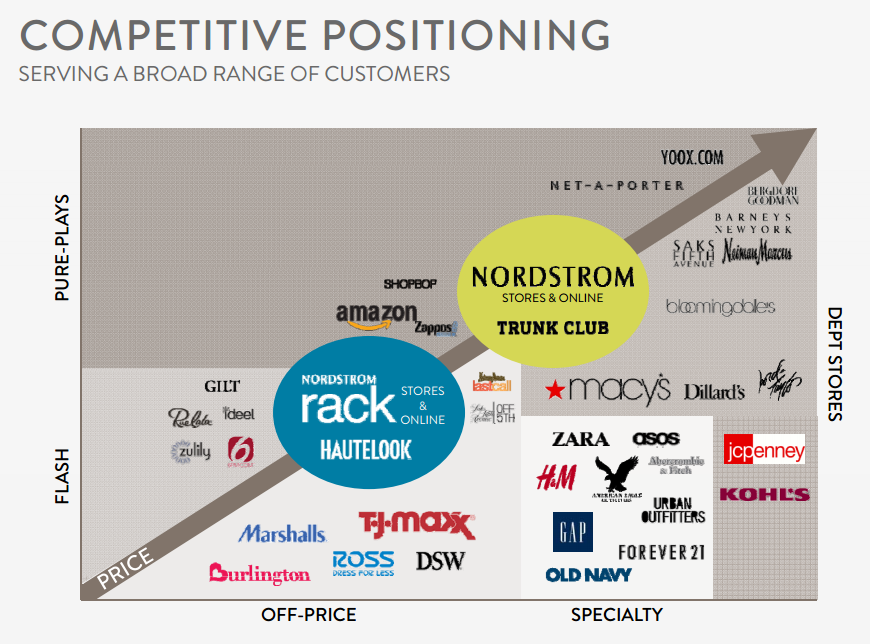

Nordstrom ist in dieser Betrachtung sicherlich der spannendste Case. Auf den ersten Blick sind die Zahlen vielversprechend und suggerieren, dass Nordstrom das „alte“ Handelsmodell ausreichend erneuert hat, aber wenn man sich die Kosten, Umsätze und Kunden genauer anschaut, dann sieht es viel mehr aus wie eine Finanzholding. Unprofitable Zukäufe im E-Commerce werden durch das noch profitable stationäre gestützt. Es gibt wenig Indikatoren dafür, dass Nordstrom es geschafft hat, Kunden von preisagressiven Onlinemodellen in die Offline Kanäle zu shiften. Das strategische Dilemma wird in der Investorenpräsentation vom Dezember 2015 deutlich.

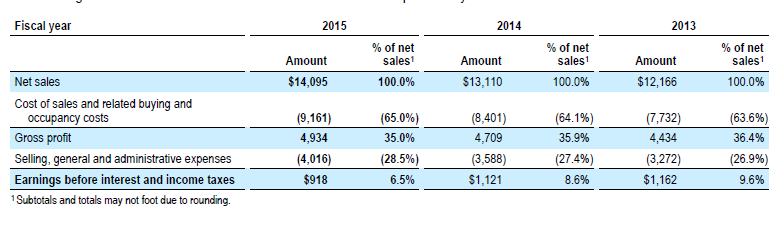

Nordstrom argumentiert in dieser Selbstdarstellung nicht aus Kundensicht, sondern aus einer mE nicht mehr gültigen Kanal- und Preisdenke. Kunden lassen sich aber nicht in Flash-Sale vs. Pure Play Kunden einteilen und schon gar nicht in Rabatt vs. Specialty Kunden. Kunden entscheiden spontan und verändern ihr Kaufverhalten regelmäßig, je nachdem ob es bessere Angebote für ihre Interessen gibt. „Die Frau Müller kauft gerne zum Normalpreis Im Laden.“ Diese Art der Segmentierung war schon 1990 schwachsinnig – heute ist das abenteuerlich. Die komplette Nordstrom Strategie baut allerdings darauf auf, dass man Kunden irgendwie durch die diversen Kanäle durchsteuern kann und an vielen Stellen verdient. Das können die Zahlen aber nicht nachweisen und damit würde ich erwarten, dass jedes der Nordstrom Businesses eigenständig profitabel sein muss. Das ist aber auch nicht der Fall. Im S&P Retail Index sieht die Performance von Nordstrom daher sehr schlecht aus, was auch an dem fehlenden profitablen Wachstum liegt. Die EBIT Quote sinkt konstant und wird mE mit diversen Optimierungen auf der Kostenseite sogar noch gestützt:

Zukünftig sieht es nicht besser aus, sondern wird sich eher verschlimmern, wenn die Wachstumsinvestionen im E-Commerce anhalten. Und genau das hat Nordstrom vor.

“E-commerce now represents over 20% of our sales, a notable increase from 8% five years ago,” he told analysts on the earnings call, according to a transcript from Seeking Alpha. “This business model has a high variable cost structure driven by fulfillment and marketing costs in addition to ongoing technology investments. With our increased investments to gain market share, along with the changing business model, expenses in recent years have grown faster than sales.”

Nordstrom zeigt in den diversen Unterlagen und Interviews, dass sie davon ausgehen, dass es ausreicht Marktanteile aufzubauen und auf Basis dieser dann in Zukunft Online Geld zu verdienen. Die nächsten Quartalsberichte werden sicherlich zeigen wohin die Reise geht, aber zukunftsfähig finde ich das nicht. Nordstrom hat mE auf keinen Fall bewiesen, dass man einen alten Retailer transformieren kann, aber die Investmentstrategie die sie mitten der 2000er Jahre gestartet haben, zahlt sich bisher auf der Topline aus. Kann man diese Strategie heute wiederholen? Natürlich nicht. Die Preise für die Zielunternehmen sind vollkommen andere und die Wachstumschancen der Pure Plays sind in einem deutlich wettbewerbsintensiveren Markt nicht mehr dieselben. Trotzdem sind die Tätigkeiten vom Nordstrom im Vergleich zu anderen Retailern beeindruckend. Wenn die Investmenttätigkeiten so fortgesetzt werden, dann ist Nordstrom auf dem direkten Weg zu einer Finanzholding. In diesem Fall müsste aber der Anspruch der Managementholding inkl. Multichannelziel aufgegeben werden. Wir werden sehen, wohin sich Nordstrom entwickelt. Bisher ist die Liebe zu den stationären Geschäften noch sehr sehr ausgeprägt.

On the investment side, Nordstrom has made investments in Bonobos, including their Series C-II in April 2012, and their Series C-III in March 2013, as well as Sole Society, a lifestyle brand for women. Nordstrom first invested in Sole Society’s Series A in April 2012, and most recently was part of their $8M Series B in July 2015.

Williams-Sonoma; schöne Stores, und sonst?

Auch Williams-Sonoma [WS] (ca. 5b Umsatz) wird von Wikipedia als Retailer klassifiziert.

Williams-Sonoma, Inc., is an American publicly traded consumer retail company that sells kitchenwares and home furnishings. It is headquartered in San Francisco, California, United States. It is one of the largest e-commerce retailers in the U.S., and one of the biggest multi-channel specialty retailers in the world. Originally founded in 1956, Williams-Sonoma Inc. operates more than 600 retail stores internationally under a portfolio of brands including Pottery Barn, Pottery Barn Kids, PBteen, Williams-Sonoma, Williams-Sonoma Home, West Elm, Mark and Graham, and Rejuvenation.

WS operiert also mit mehreren Brands, die teilweise mit eigenen Onlinestores auf Kundenfang gehen. In Summe ist E-Commerce ein sehr zentrales Thema für WS, wobei das Wachstum eher unter dem Marktdurchschnitt liegt.

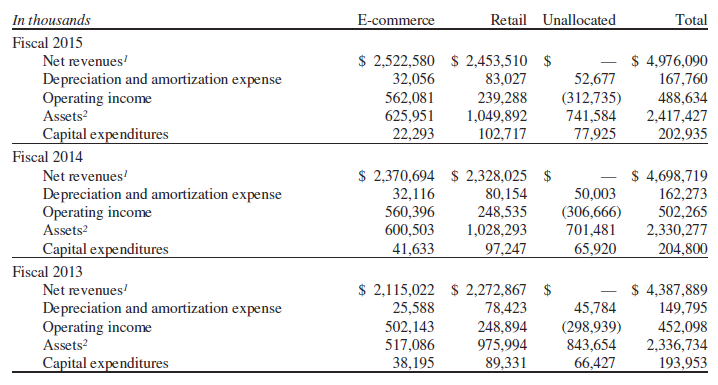

Online sales for Williams-Sonoma Inc. grew 6.4% for its fiscal year to $2.523 billion from $2.371 billion a year ago. E-commerce accounted for 51% of Williams-Sonoma’s sales for fiscal 2015, ended Jan. 31. Total sales for the year increased 5.9% to $4.976 billion from $4.699 billion a year ago, the company reported Wednesday. Growth in the fourth quarter lagged the home goods retailer’s annual e-commerce growth rate, with online sales increasing 2.9% to $791.9 million from $769.8 million in fiscal Q4 2014.

Woher die große Basis kommt ist mir auf den ersten Blick nicht klar. Grundsätzlich scheint für WS aber klar zu sein, dass das Wachstum im E-Commerce in Zukunft schwieriger wird.

The substantial sales growth in the direct-to-customer industry within the last decade, particularly in e-commerce, has encouraged the entry of many new competitors and an increase in competition from established companies. In addition, we face increased competition from discount retailers who, in the past, may not have competed with us or to this degree. We compete on the basis of our brand authority, the quality of our merchandise, service to our customers, our proprietary customer list, our e-commerce websites and our marketing capabilities, as well as the location and appearance of our stores. We believe that we compare favorably with many of our current competitors with respect to some or all of these factors.

Und genau das sehe ich komplett gegenteilig. Warum sollten die Kunden in Zukunft bei einem der WS Brands kaufen, wenn die Ware zu besseren Konditionen bei Amazon verfügbar ist? Spannend bei WS ist, dass E-Commerce und Retail in zwei verschiedenen Organisationen betrieben wird, quasi das Gegenteil von Multichannel, aber fairerweise wächst bei E-Commerce der Umsatz und das Operating Income ist stabil. Unklar ist allerdings wie sich die Aufwände der Verwaltung (unallocated) auf die beiden Kanäle verteilen. Das ist ein schönes Tool für Konzerne, die Bilanz etwas aufzuhübschen – quasi eine interne Bad Bank.

So ganz transparent wird es für mich nicht, was die WS Umsätze online treibt. Der Shop ist sehr herkömmlich, SEO/SEA ist sehr klassisch und auch sonst gibt es da mE kaum Trigger. Den einzigen Hebel, der es für mich erklären würde, ist ein hoher Eigenmarkenanteil. Viele Produkte die ich auf WS und einigen der Tochterseiten gefunden haben sind kaum vergleichbar und entziehen sich dem Amazon Wettbewerb. Bei den vergleichbaren Produkten und Marken (Fissler, Cristel, Lodge…) macht Amazon aber einen erheblich besseren Preis. In den vielen kleineren Shops von WS gibt es aber fast nur Möbel und Living Accessoires, die kaum einer Preistransparenz unterliegen und wohl in großem Maße exklusiv bei WS zu haben sind. Insofern ist das schon eher ein vertikal integriertes Unternehmen.

In den diversen Presseberichten wird zwar davon gesprochen, dass WS die Kanäle zunehmend besser verzahnt, aber was genau da passiert bleibt für mich unklar. WS sieht von außen danach aus, dass sie als einer der ersten klassischen Retailer die Potentiale des Marktes erkannt haben und mit dem Markt gewachsen sind. Die Learnings aus den vertikalen Bereichen (insbs. Möbel mit 90% Eigenmarkenanteil) lassen sich mE kaum auf klassische Kaufhäuser in Europa übertragen, neue wachstumsstarke Plattformen fehlen aber. Glücklicherweise werden OneKingsLane und Co. gerade nicht sehr hoch gehandelt, so dass auch keine akute Gefahr aus dem Onlinehandel droht, aber ein echtes Vorbild ist WS für mich im Bereich E-Commerce Strategie nicht. Wenn dann verstehen sie sich besonders gut darauf, ihre Marke weiter auszubauen und online hervorragend zu monetarisieren. Aber auch gilt die Liebe noch den Katalogwurzeln.

“We still believe in catalogs very heavily, we will mail about a quarter million catalogs this year, which is down from 400 million back in 2007,” said Connolly. Connolly said that while Williams-Sonoma uses a lot of digital advertising to acquire its customers, the first thing they do when they acquire a customer is mail them a catalog. “We are finding nothing that can drive the revenue better per contact than a catalog can,” said Connolly.

Best Buy – zurück in der Erfolgsspur?

Dann bleibt noch BestBuy (40b Umsatz), das amerikanische Pendant zu Mediamarkt.

Best Buy is an American multinational consumer electronics corporation headquartered in Richfield, Minnesota, a Minneapolis suburb. It operates in the United States, Mexico, and Canada. All Best Buy Stores in China were closed in February 2011 and merged with Five Star. The company was founded by Richard M. Schulze and Gary Smoliak in 1966 as an audio specialty store. In 1983, it was renamed and rebranded with more emphasis placed on consumer electronics.

BestBuy hat einige schwere Jahre hinter sich und war schon beinahe auf dem Weg in die Insolvenz, aber seit einigen Quartalen sind die Zahlen, u.a. dank der Renew Blue Initiative, vielversprechender. Die Läden werden abgebaut, E-Commerce Umsatz wird aufgebaut, neue Ladenflächen sind nicht mehr auf das BigBox Format konzentriert. Zahlenseitig ist das gar nicht mal schlecht und die Börse belohnt diese Entwicklung, allerdings ist die Performance ggü. Amazon nicht vielversprechend.

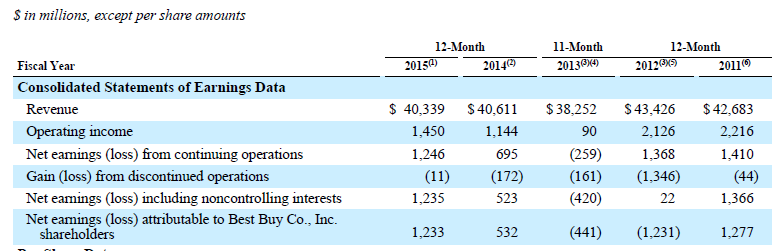

Amazon has several advantages over Best Buy, the most significant being its Prime plan, which gives subscribers a measure of free shipping and unlimited access to a massive vault of video and music for $99 a year. Amazon’s results are also bolstered by its cloud Amazon Web Services, which has put it into an entirely new business in which it has the market share lead. The best measure of the two companies is their five-year revenue trajectory. In 2010, Best Buy’s revenue was $50 billion, which has fallen to $40.1 billion in the most recent trailing 12 months. In 2010, Amazon’s revenue was $34.2 billion. Most recently it was $107 billion. A wild change of fortunes.

BestBuy managed seinen eigenen Untergang sehr gut bisher, übrigens genauso wie es Kaufhof die letzten 10 Jahre trotz massiver Schrumpfungen geschafft hat ggü. Metro jährlich einen ordentlichen Gewinn auszuweisen:

Wenn man genauer in die Zahlen eintaucht, dann sind es vor allem die konsequenter geschlossenen Flächen, die zu der Kostenersparnis beitragen. Der Umsatz wird nur noch durch das Wachstum im E-Commerce gehalten, wobei sich BestBuy sehr bedeckt gibt zu diesem Kanal.

BestBuy.com continues to account for all the revenue growth for Best Buy Co. Inc. The consumer electronics and appliance retailer says online revenue was $709 million in the quarter ended Oct. 31, which is the company’s Q3 2016 fiscal reporting period. That’s up 18.0% year over year and an approximately $108 million difference from the $601 million it reported a year ago. At the same time, total domestic revenue—which includes web revenue—totaled $8.090 billion, up 1.3% from $7.992 billion a year ago, a difference of $98 million. Total revenue fell 2.4%.

BestBuy ist zahlenseitig zurück in der Erfolgsspur, aber außer recht blumigen Strategien wie „mehr Service“ und „mehr Eigenmarken“ kann ich nichts sehen was auch nur ansatzweise Hoffnung auf ein stabiles Geschäftsmodell nähren könnte.

Today, two and a half years into the plan, Renew Blue looks like it’s working. The company has started matching prices found online and increasing store inventory. By increasing store inventory, Best Buy is able to ensure that customers can buy the products they want immediately (either in-store or online with in-store pick up). By shipping certain items directly from the store to the customer, Best Buy is able to reduce shipping times. On the cost-savings front, Best Buy has shuttered some of its large stores and opened mobile stand-alone stores. In Canada, the Future Shop brand has been closed and only half of the stores will be converted into Best Buy stores. Furthermore, Best Buy has begun implementing a store-within-a-store concept where it rents out retail space to manufacturers like Samsung and Microsoft Inc. […] The real future of Best Buy though is in the services sector. Having knowledgeable staff and providing the Geek Squad service is a differentiating factor that Best Buy must exploit to remain profitable in the future. Amazon has the resources and the investor willingness to operate at a loss each quarter in order to gain market share. Best Buy unfortunately doesn’t have that option.

Aha, sie wollen Flächen an die Hersteller vermarkten, um so aus dem Warenrisiko zu kommen. Das hat ja schon bei den großen Fashionhändlern eher mäßig funktioniert. Aber vielleicht läuft das unter dem Service Aspekt bei Consumer Electronics auch anders.

Bottom Line?

Wir reden hier über die Multichannel Erfolgsbeispiele, zumindest werden diese immer wieder auf den diversen Tagungen zu dem Thema aus dem Hut gezaubert. Wenn das Erfolg ist, dann würde ich ungern an dem Spiel teilnehmen wollen. Nordstrom könnte den Wandel zur Retail Finanzholding sicherlich noch managen und auch für Williams-Sonoma gibt es spannende Cases, wenn die sich trauen in neue Plattformen zu investieren. Ggf. übernehmen sie einfach WayFair und dann haben sie wieder für 5 Jahre Ruhe. Bei BestBuy kann ich auch mit viel Liebe kein stabiles Szenario erkennen und die PR Nebelbomben zum E-Commerce Erfolg bzw. die Geschichten zum schlechten Wetter die das Geschäft in den Stores verhageln, sind nicht wirklich hilfreich.

Die drei Unternehmen beweisen für mich nur, dass es in den letzten 10 Jahren auch für alte Retailer ausreichend Platz gab, um im E-Commerce mitzuverdienen. Das ist aber bei weitem kein Beweis dafür, dass sie das auch noch in den nächsten 10 Jahren tun werden.