Wenn schon die Bild Zeitung eine FAQ Sammlung über die “Z-Aktie” veröffentlicht, dann wird es wirklich spannend. Was ist Zalando wert? Das fragen sich diverse Medien und einige trauen sich sogar Twitter und Facebook als Vergleichswerte heranzuziehen. Die Berichterstattung zum Zalandobörsengang ist sehr positiv und analog zu Rocket Internet finden sich kaum tiefergehende Analysen zu diesem Börsengang. Während man bei Rocket immerhin noch Fantasie bezüglich der zukünftigen Entwicklung haben kann (Black Box usw.), sieht die Lage bei Zalando doch schon viel klarer aus. Auf Basis der historischen Entwicklung und den aktuellen Zahlen dürfte eine faire Bewertung doch möglich sein. Bevor ich mich an das Börsenprospekt mache, schauen wir uns noch mal die bereits bestehenden Marktmeinungen an. Zum Zalandomodell selbst habe ich mich hier schon mehrfach geäußert und ich kann daran nichts Innovatives erkennen. Für mich ist Zalando ein einfaches Onlinewarenhausmodell.

Wenn schon die Bild Zeitung eine FAQ Sammlung über die “Z-Aktie” veröffentlicht, dann wird es wirklich spannend. Was ist Zalando wert? Das fragen sich diverse Medien und einige trauen sich sogar Twitter und Facebook als Vergleichswerte heranzuziehen. Die Berichterstattung zum Zalandobörsengang ist sehr positiv und analog zu Rocket Internet finden sich kaum tiefergehende Analysen zu diesem Börsengang. Während man bei Rocket immerhin noch Fantasie bezüglich der zukünftigen Entwicklung haben kann (Black Box usw.), sieht die Lage bei Zalando doch schon viel klarer aus. Auf Basis der historischen Entwicklung und den aktuellen Zahlen dürfte eine faire Bewertung doch möglich sein. Bevor ich mich an das Börsenprospekt mache, schauen wir uns noch mal die bereits bestehenden Marktmeinungen an. Zum Zalandomodell selbst habe ich mich hier schon mehrfach geäußert und ich kann daran nichts Innovatives erkennen. Für mich ist Zalando ein einfaches Onlinewarenhausmodell.

Kaufen? Ja, nein, vielleicht

Dieter Meyer vergleicht den Zalando mit Amazon und fragt sich zu Recht, ob das statthaft ist und Zalando langfristig auch so viel Potential hat wie Amazon. Da gehört schon sehr viel Gutgläubigkeit als Anleger zu.

Zalando meldet für die 12 Monate von Juli 2013 bis Juni 2014 2 Milliarden Euro Umsatz von 13,7 Millionen Kunden. Damit haben wir ein Kurs-Umsatz-Verhältnis von knapp 3, ein Kunde wird mit ziemlich genau 400 Euro bewertet. Amazon ist mit etwa 120 Mrd. Euro bewertet und machte im Zeitraum wie oben etwa 65 Mrd. Euro Umsatz. KUV also knapp 2. Amazon hat etwa 250 Millionen Kunden, ein Kunde ist also etwa 480 Euro wert. Wenn man die Anzahl der aktiven Kunden nimmt (ein Kauf im letzten Monat) gibt es etwa 150 Millionen Kunden, errechnen sich etwa 800 Euro pro Kunde. Man sieht schon, wie stark dieser Wert von Definition des Begriffs „aktiver Kunde“ abhängt.

Jochen Krisch ist bezüglich der Zukunftsaussichten auch eher pessimistisch und glaubt daran, dass die Zalando ein sehr kleines Zeitfenster für den Börsengang nutzen muss, weil die Tendenz in den Zahlen nicht mehr lange zu halten ist. (Hinweis: Viele Gedanken verstecken sich bei Jochen in den Podcasts, die man hören muss, um die Kausalketten nachzuvollziehen.)

Zu bestätigen scheint sich unsere Annahme (“Die Zalando-Zahlen unter der Lupe”), dass das Zeitfenster für einen Börsengang sehr eng ist und Zalando besser bereits an der Börse ist, ehe die Zahlen für das 3. Quartal vorgelegt werden müssen (siehe auch Zalando und das verflixte 3. Quartal).

Sehr deutlich wird mal wieder Dirk Elsner vom Blick Log, der eher konservativ an die Sache rangeht und sich aus Finanzsicht nicht erklären kann, warum die Bewertung Sinn macht. Zur Businessicht sage ich unten etwas mehr.

Bisher wies Zalando einen negativen Cash-flow aus. Das Beispiel zeigt aber, dass die Gewinnsteigerungserwartungen von Zalando schon phänomenal sein müssen und zwar allein um den Emissionspreis zu rechtfertigen. Wenn man Spaß mit der Aktie in Form von Kurssteigerungen haben möchte, dann müssten diese Erwartungen in den nächsten Monaten und Jahren sogar deutlich übertroffen werden. Diese Fantasie fehlt mir bei Zalando völlig.

Forbes trägt zur aktuellen Preisdebatte leider nichts bei, aber vor ein paar Wochen gab es eine liebevolle PR Story mit einem Blick hinter die Kulissen.

Better margins are coming from Zalando’s private-label apparel and shoe lines–something the company proudly displays to FORBES at a former East German train station commandeered for photo shoots and modeling displays. Here, a lithe brunette model prances around in all-black cold-weather wear that will appear in the fall/winter collection. House brands account for 10% to 20% of total sales but generate higher margins and lessen Zalando’s dependence on global brands.

Martin Hock äußert sich bei der FAZ geradezu euphorisch, obwohl er das Kursdebakel bei ASOS zum Vergleich heranzieht. Aber ok, solange genug Anleger investieren wollen, wird das den Kurs sehr positiv beeinflussen:

Kurzfristig dürfte man sich um Zalando keine Sorgen machen müssen. Im Gegenteil sind hohe Kursgewinne in den kommenden 12 bis 18 Monaten durchaus wahrscheinlich. Die Story ist immer noch frisch und zu bestechend. Irgendwann aber muss Zalando mehr liefern als steigende Kundenzahlen. Zumal wenn wie bei Zalando als aktiver Kunde zählt, wer in den vergangenen 12 Monaten mindestens einmal eingekauft hat. Für Aktienanleger der ersten Stunde kommt es darauf an, zur rechten Zeit auch wieder auszusteigen. Aber darauf kommt es ja wohl immer an.

Bei Wallstreet-Online wird Alexander Straub (Empora Group) zitiert, der sein Statement an diverse Medien verteilen ließ und durchaus in Konkurrenz zu Zalando steht. Sein Argument ist allerdings nicht von der Hand zu weisen:

Was sich nach einem vielversprechenden Erfolgsmodell anhört, könnte sich jedoch schnell als Flop erweisen, meint Alexander Straub, Internetinvestor sowie Gründer und CEO der Empora Group GmbH: „Mit meinem Shareholder-Anteil erkaufe ich mir für umgerechnet 430 Euro einen der 13 Million Kunden, die in den letzten 12 Monaten eingekauft haben. Dieser Kunde kauft durchschnittlich 2,7 mal im Jahr für rund 63 Euro bei Zalando ein. Die Anzahl der Einkäufe sowie der zu geringe und nicht wachsende Warenkorb-Wert verhindern eine gewinnbringende Investition. Somit ist das Geschäftsmodell des Moderiesen nicht wirklich nachhaltig in der heutigen Zeit.“

Alles in allem sehr wenig Ergebnisse aus 446 Seiten Börsenprospekt. Thomas Lang hat sich aber zumindest die Mühe gemacht und die wichtigsten Daten aus dem Prospekt rausgesucht. Ok, dann tauchen wir mal ein in die Datenflut.

Strategie: Wir sind größer als alle anderen

Zalando sieht insbesondere Marktchancen für sich, weil es von generellen E-Commerce Trends profitieren will.

- Mode in Europa ist ein großer Markt mit Verbraucherausgaben von etwa€420 Mrd. im Jahr 2013 (ausgenommen Russland); dabei verzeichnete der Online-Vertrieb von Mode einen Anteil von etwa€38 Mrd. oder ca. 9 % am gesamten Modeeinzelhandel. Der Gesamtmarkt für Mode in Europa (ausgenommen Russland) blieb zwischen 2008 und 2013 nahezu unverändert, während der Online-Vertrieb für Mode mit einem durchschnittlichen jährlichen Zuwachs (CAGR)55 von etwa 19 % zwischen 2008 und 2013 wesentlich schneller wuchs

- Der hohe emotionale Wert, den sowohl Hersteller als auch Kunden Modemarken beimessen, verschafft unabhängigen und reinen E-Commerce-Modehändlern wie uns einen erheblichen Vorteil gegenüber nicht spezialisierten E-Commerce-Händlern

- Die Bruttogewinnmargen im Online-Vertrieb von Mode sind erheblich höher als in anderen Kategorien des Online-Einzelhandels wie z.B. der Elektronik. Auf Basis unserer Analyse börsennotierter ECommerce-Unternehmen glauben wir, dass im Jahr 2013 Online Modehändler typischerweise Bruttogewinnmargen zwischen 40 % und 60 % und damit weit höhere Margen als in anderen ECommerce-Kategorien erzielten.

Beim ersten Argument würde ich noch mitgehen. Zalando profitiert vom generellen Trend, den die Konkurrenten bisher so nicht für sich nutzen konnten. Das ändert aber nichts an der Tatsache, dass sich der Wettbewerb viel schneller verschärft, als der Markt wächst und damit die zukünftigen Kundenakquisitionskosten nicht zwingend aus den historischen Werten abzuleiten sind. Das zweite Argument ist aus meiner Sicht irreführend und zielt ein wenig auf Konkurrenten wie Otto oder Amazon. Marken fühlten sich vielleicht 2010/2011 auf Zalando gut aufgehoben, aber mittlerweile ist Zalando schon zu groß für viele Marken und passt daher nicht mehr zur Distributionspolitik. Mode bei Zalando zu listen führt für einige Marken zu sehr harschen Gesprächen mit den anderen Handelspartner. Beim dritten Argument vergleicht sich Zalando mit ASOS, Yoox und Boohoo die aus meiner Sicht in keinster Weise als Vergleichsbasis herangezogen werden dürfen. Zalando ist ein Warenhaus mit überwiegendem Fremdmarkenanteil, deren Anteil sich wider den Interessen von Zalando doch nicht so einfach senken lässt wie geplant.

Spannender wird da noch der Blick auf die identifizierten Wettbewerbsstärken. Die müssten ja dazu beitragen profitabler zu wachsen, Kunden zu binden und den Wettbewerb fernzuhalten.

- Wir sind nach unserer Einschätzung der eindeutig führende ausschließlich online tätige reine Modehändler in Europa [AG: Ok, ist für Kunden und Wettbewerb aber egal]

- Bedeutende Wettbewerbsvorteile durch ein stark lokal ausgerichtetes Angebot [AG: Ok, das ist ein klarer Vorteil]

- Eine „Go-to“ Modeplattform mit starken Netzwerkeffekten und attraktivem Margenpotenzial [AG: Bullshitbingo #1]

- Wir bieten eine breite, auf die Kunden abgestimmte und inspirierende Auswahl an Modeprodukten an

- Auf Wachstum ausgerichtete Logistikinfrastruktur [AG: das ist Hygienefaktor und nicht Wettbewerbsstärke, oder?]

- Stark skalierbare, unternehmenseigene Technologieplattform für alle betrieblichen Prozesse [AG: Ok, klarer Vorteil]

- Schnell wachsender Anteil an Besuchen über mobile Endgeräte durch unsere Apps und Internetseiten für mobile Endgeräte [AG: Bullshitbingo #2 – das ist ein genereller Trend]

- Attraktives wirtschaftliches Profil mit hohem Umsatzpotenzial [AG: Das bezieht sich auf die Bestandskundenquote, die für mich allerdings nur ein technischer Effekt ist]

- Gründergeleitetes Unternehmen mit erwiesener Erfolgsgeschichte [AG: Das ist auch ein Vorteil]

Die Wettbewerbsstärken sind bei genauer Betrachtung gar nicht so stark. Die Argumentation mit den Skalenvorteilen durch die bereits erreichte Größe lasse ich aber gelten. Das ist tatsächlich schwer zu schlagen. Damit sind sie attraktiv für viele Marken. Das steht außer Frage, allerdings wird im folgenden Absatz erklärt, dass man das Wachstum u.a. zu Lasten der Marken treiben möchte, indem man das Inventar- und Einkaufsrisiko stärker auf die Marken überträgt. Im gleichen Abschnitt wird auch noch davon erzählt, dass man sich noch diverse Effizienzhebel in der Logistik verspricht und der Fokus auf die Bestandskunden die Kosten-Umsatz-Relation erheblich verbessern soll. Was das genau für Maßnahmen sein sollen, davon wird leider nicht gesprochen. Effekte im zweistelligen %-Bereich erwarte ich da aber nicht. Den Blick auf die allgemeinen Markttrends aus Sicht von Zalando erspare ich an dieser Stelle, weil die so auch in jeder anderen Präsentation stehen können (E-Commerce gewinnt). Auch die Risiken sind nicht weiter überraschend für einen Onlinemodehändler. Da unterscheidet sich Zalando nicht weiter von ASOS oder Otto.

Da hilft nur ein Blick auf die Zahlen. „Other“ beinhaltet u.a. die Lounge und die stationären Aktivitäten.

| In Mio. Euro | Jan-Jun 2014 | Jan-Jun 2013 |

| Umsatz gesamt | 1.047 | 808 |

| Umsatz DACH | 594 | 490 |

| Umsatz Rest of Europe | 399 | 286 |

| Umsatz andere | 53 | 32 |

| EBIT gesamt | 3,6 | -74,7 |

| EBIT DACH | 22,4 | -13,1 |

| EBIT Rest of Europe | -21,4 | -56,4 |

| EBIT Other | 2,5 | -5,2 |

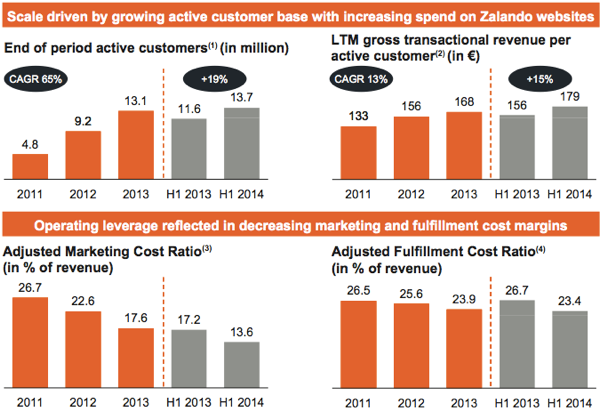

Der Gewinn aus der DACH Region finanziert also die Verluste aus den restlichen europäischen Aktivitäten. Wenn man nun aber weiter abtauchen will in die einzelnen Länder bzw. bereinigten Metriken, dann gibt das Prospekt leider nicht so viel her. Zalando aggregiert hier sehr viel, was die Analyse natürlich erschwert. Jochen Krisch hatte eines der Zusammenfassenden Charts schon gezeigt, das ein paar spannende Daten enthält.

Aus diesen Kennzahlen erfährt man erst einmal, dass die Zahl der aktiven Nutzer steigt, der Umsatz pro Nutzer steigt, die Marketingkosten sinken und Fulfillmentkosten attraktiver werden. Die steigende Nutzeranzahl ist nachvollziehbar, wenn weiter investiert wird. Der Umsatz dürfte mit der Sortimentsausweitung und besseren CRM Maßnahmen korrelieren und die Fulfillmentkosten sind wahrscheinlich das Ergebnis harter Optimierungsmaßnahmen. Was ist nicht verstehe, sind die stark sinkenden Marketingkosten? Woher kommt dieses Absinken? Ist das ein wiederholbar bei gleich bleibenden Wachstumsraten, oder nutzt man hier geschickt ein paar Carryover Effekte für den Börsengang? Im Prospekt findet sich dazu nur dieser Satz:

The decreases in Adjusted Marketing Cost Ratio for these periods were mainly driven by our ROI-focused approach to marketing, our high brand awareness levels in the countries in which we operate, and increased spending per customer of our active customer base.

Das lässt mich auch deshalb stutzen, weil die Onlinemarketingausgaben bei intensiverem Wettbewerb steigen müssten und die SEO Bemühungen von Zalando seit geraumer Zeit (seit Mai 2013) eine spürbar nachlassende Wirkung haben. Am stärksten verunsichert mich, dass es keine verlässlichen Kohortenanalysen von 2010-2013 auf Basis einzelner Länder in der Unterlage gibt.

In ca. 100 weiteren Seiten in der Unterlage wiederholen sich die Argumente vielfach und ich nehme es Zalando sogar ab, dass es an vielen Ecken noch erhebliche Verbesserungseffekte gibt und die Marge sich damit anheben lässt. Aber alles steht und fällt nun einmal mit der Fähigkeit Kunden für das Konzept zu begeistern, und Wachstum wird auch mit erheblich verbesserten Margen viel Geld kosten. Wenn Zalando es allerdings schaffen sollte die KPIs tatsächlich weiter global zu verbessern und die KUR stark zu senken, dann sieht das ganze schon sehr spannend aus.

Wo geht die Reise hin?

Als ich mich 2008/2009 zum ersten Mal mit Zalando auseinandergesetzt haben und deren Weg begleiten konnte, gab es noch diverse WOW-Effekte. Wow – eine vollkommen neue Art TV Werbung einzusetzen. Wow – eine klare Vorteilsargumentation für den Endkunden. Wow – aus dem Nichts eine starke Marke. In den letzten beiden Jahren sind die WOW-Effekte ausgeblieben und die vielseitigen Ausführungen zum neuen Lager in Mönchengladbach tun ihr übriges, um diese Wahrnehmung zu verstärken. Wie langweilig!

Anzeige

Ihr E-Commerce-Projekt soll erfolgversprechender werden als andere? Lassen Sie sich bei der Netshops Commerce GmbH beraten und von einem individuellen E-Business-Konzept überzeugen.

Aus Anbietersicht glaube ich Zalando fast alles aus dem Prospekt. Die Hebel sind da und müssen nur eingesetzt werden. Dünn, extrem dünn sogar, wird es aus Kunden- und Herstellersicht? Warum soll Zalando der Fashionshop der Wahl bleiben? Warum zünden die Eigenmarken nicht? Wie kann Zalando den großen Herstellern wirklich helfen ihre Marken weiterzuentwickeln? Mir fehlt nur noch die Ankündigung, dass Zalando zukünftig noch ein Omni-Channel Programm verfolgt, die Strategie aller Verzweifelten.

In Summe ein durchaus solides Unternehmen mit ordentlicher Wachstumsperspektive. Zalando verdient hierfür Respekt. Mehr aber auch nicht.

Update 1: Die Aktie ist nun im Handel. Aktuelle Kurse gibt es hier.

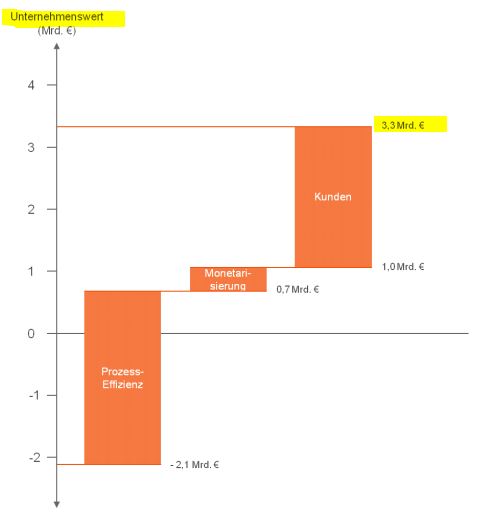

Update 2: DMC.CC, eine Stuttgarter Strategieberatung hat sich kluge Gedanken zur Herleitung eines fairen Unternehmenswertes gedacht. Das komplette Dokument gibt es hier. Die Annahmen muss man so nicht teilen, aber die Methodik ist sehr lobenswert.

Wer erfahren will wie man nachhaltig Marken online und offline aufbaut, der ist zu unserem DCD-NET Stammtisch bei Ryzze, nächste Woche Dienstag (7.10.) in Berlin eingeladen. Von 13.00 Uhr bis 17:00 Uhr tauschen wir uns mit den Ryzze Gründern darüber aus ob & wie der Aufbau von Marken online möglich ist. Ryzze ist eine Art Marken Inkubator – sehr spannend! Anmeldung zum Termin hier.