Vor einem halben Jahr habe ich im Artikel „Die (Gewerbe-) Immobilienblase“ beschrieben wie stark sich aktuell die Umsätze vom stationären Handel in den Onlinehandel verschieben und was das für die stationären Handelsmodelle bedeutet. In Kürze lässt sich die Argumentation wie folgt zusammenfassen:

Vor einem halben Jahr habe ich im Artikel „Die (Gewerbe-) Immobilienblase“ beschrieben wie stark sich aktuell die Umsätze vom stationären Handel in den Onlinehandel verschieben und was das für die stationären Handelsmodelle bedeutet. In Kürze lässt sich die Argumentation wie folgt zusammenfassen:

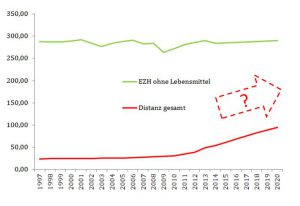

E-Commerce ist bis 2011 größtenteils auf Kosten des Kataloghandels gewachsen, erst seit 2011 verliert der stationäre Handel jeden Monat rund eine Milliarde Umsatzanteil an den Onlinehandel und wenn das so weitergeht, dann liegt der Onlineanteil am Einzelhandel bis 2020 bei 33% (ohne Lebensmittel). Im Onlinehandel verdient aber kaum jemand Geld und der nun ausgeübte Preisdruck durch die Präsenz des Onlinehandels zerstört langsam aber stetig auch die Margen im stationären Handel.

Die Darstellung basiert u.a. auf der Wachstumskurve von ExcitingCommerce und kann weitestgehend durch Standardstudien belegt werden. Ich verwende diese These in sehr vielen Workshops und Vorträgen und sie findet sowohl bei Onlinern, als auch bei Offlinern i.d.R. große Zustimmung. Die Effekte sind ja bereits sichtbar – dafür muss man sich nur mal die Gewinn- und Verlustrechnungen der 10 größten Onlinehändler vs. der 10 größten stationären Händler (nicht Hersteller!) der letzten Jahre anschauen. Geld verdienen mit Handelsmodellen wird zunehmen schwerer. Die Diskussion wird aber sehr interessant, wenn man sich anschaut woher das Wachstum des E-Commerce in den nächsten Jahren kommen wird. Auf die einzelnen Effekte (Kauffrequenz, Preiswettbewerb, Servicefaktoren, Logistikinnovationen…) will ich gar nicht weiter eingehen, aber ich glaube die Wachstumskurve ist noch viel zu konservativ gezeichnet und in 2015 reden wir wahrscheinlich eher schon von 2-3 Mrd. Euro die der stationäre Handel an den Onlinehandel verliert.

Anzeige

Profitieren Sie vom E-Commerce-Wachstum und bringen Sie Ihr Business online – mit einem maßgeschneiderten Webshop von Netshops Commerce – der Marken- und Hersteller-Agentur im E-Commerce.

In den Vorträgen und Workshops läuft die Diskussion dann meistens auf den folgenden Punkt hinaus: Teilnehmer: „Ich würde schon gerne im Laden einkaufen. Ich mag den Service dort und die Möglichkeit des Warenumtauschs.“ Graf: „Aber würdest du dafür auch mehr zahlen?“ Teilnehmer: „Nein.“ Anders geht es aber meines Erachtens nicht, weil stationäre Handelsmodelle per se höhere Kosten haben als E-Commerce Modelle und diese müssen am Ende über den Preis wieder reingeholt werden. Die Kostenschere geht aktuell sogar weiter auseinander.

Ob und wie das nun wirklich passiert ist für alle Marktteilnehmer immer noch unklar. Ich denke, dass die meisten stationären Händler den Shift noch stark unterschätzen. Die meisten stationären Händler denken aber eher, dass sich der Shift in Zukunft abschwächen lässt (Multichannel und so…). Deshalb finde ich das aktuelle Slide Deck von Business Insider beachtenswert, das sich genau mit diesem Zusammenhang auseinandersetzt. Darin wird „nur“ der US Markt betrachtet, der laut Fischmarkt.de weiterentwickelt ist als der Deutsche Markt, aber das würde ich zumindest anzweifeln. Ggf. ist der europäische Markt in Summe bereits sogar viel weiter als der US Markt, wenn man mal von den Innovationstreibern in Seattle oder San Francisco absieht. Einige der Charts zeigen auch das Dilemma von Walmart & Co. auf, die es überhaupt nicht schaffen die Umsatzverluste aus dem stationären Handel online zu kompensieren.

Besonders spannend aus meiner Sicht: Slide 6 (Ladenschließungen), Slide 10 (Sortimentsanteile online), Slide 16 (VC & E-Commerce), Slide 25 (Best Buy Sales), Slide 40 (Möbelmarkt online), Slide 59 (Erfolgsfaktoren für Onlinehandel).