![]() Im September des letzten Jahres haben Prof. Holger Schneider (FH Wedel), Sönke Iwers und ich den Plan gefasst ein Whitepaper zu den gängigen Thesen und Mythen im E-Commerce zu verfassen. Ich habe zusammen mit Holger bei Otto viele ähnliche Fragestellungen bearbeitet und uns beiden ist eine gewisse Neigung zu dem Thema geblieben. Wir haben keine Primärdaten für unser Whitepaper erhoben. Wir haben „lediglich“ die bis Ende 2013 verfügbaren Studien nach Anhaltspunkten durchsucht, die unsere Mythen und Thesen belegen oder widerlegen. Das Ergebnis kann man sich nun hier anschauen. Es gibt außerdem noch die folgenden Möglichkeiten zum Whitepaper zu kommen:

Im September des letzten Jahres haben Prof. Holger Schneider (FH Wedel), Sönke Iwers und ich den Plan gefasst ein Whitepaper zu den gängigen Thesen und Mythen im E-Commerce zu verfassen. Ich habe zusammen mit Holger bei Otto viele ähnliche Fragestellungen bearbeitet und uns beiden ist eine gewisse Neigung zu dem Thema geblieben. Wir haben keine Primärdaten für unser Whitepaper erhoben. Wir haben „lediglich“ die bis Ende 2013 verfügbaren Studien nach Anhaltspunkten durchsucht, die unsere Mythen und Thesen belegen oder widerlegen. Das Ergebnis kann man sich nun hier anschauen. Es gibt außerdem noch die folgenden Möglichkeiten zum Whitepaper zu kommen:

| PDF VERSION (powered by etailment) |

AMAZON BUCH (schon in den Top 100) |

AMAZON KINDLE VERSION (auch top!) |

Das wird wahrscheinlich der längste Beitrag den es je bei Kassenzone zu lesen gab, aber für Thesen wie „Innenstädte sterben aus“ lohnt sich das.

#1 Über die Studie

Es gibt wohl kaum eine Branche die so kontrovers diskutiert wird wie E-Commerce. Je nach Perspektive erscheint E-Commerce wie eine gigantische Wachstumsmaschine oder wie der letzte Sargnagel für innerstädtische Einkaufskultur.

Wir (die Autoren dieser Studie) begleiten diese Diskussion bereits seit fast 10 Jahren und je stärker sich der E-Commerce in unserem Alltag verankert, desto schrillere Thesen können dazu beobachtet werden. Einige Thesen erscheinen glaubhaft, andere wiederum wirken aufgrund der Datenlage geradezu abwegig und nicht zuletzt machen uns die beobachtbaren Marktentwicklungen regelmäßig die Prognosen schwer.

Noch 2008 war es unter Experten absolut verbreitet davon auszugehen, dass der E-Commerce Umsatz je nach Branche bei 10-20% gedeckelt ist. Die aktuellen Daten zeigen sehr deutlich, dass dies nicht der Fall ist. Noch extremer sind die unterschiedlichen Wahrnehmungen zur Rolle des Internets beim Einkauf. Wird online recherchiert, um dann stationär zu kaufen, oder ist es doch andersherum.

Über die Jahre haben wir uns im Rahmen diverser Projekte, dem Aufbau von Unternehmen und der Diskussion mit Marktteilnehmern eine Meinung zu vielen der populären Thesen bilden können – doch stellt sich oft die Frage: Was ist eigentlich richtig? Nicht zuletzt werden auf Basis dieser Thesen viele Investitionsentscheidungen getroffen.

Die vor Ihnen liegende Studie präsentiert die aus unserer Sicht wichtigsten Thesen zum E-Commerce und bewertet diese Thesen anhand vorliegender Marktzahlen und über 100 ausgewerteten, aktuellen Marktstudien. Wir ordnen die Thesen auf einer Skala von 1 (trifft nicht zu) bis 10 (trifft zu) und geben einen Ausblick in welche Richtung sich die Prognose einer These wohl entwickeln wird. Dieser Ansatz gibt den Lesern die Möglichkeit, die im Umlauf befindlichen Thesen besser einzuschätzen.

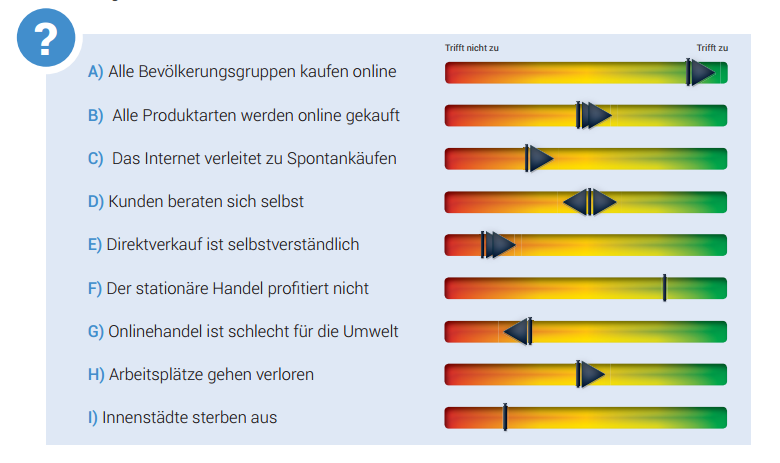

#2 Ergebnisse auf einen Blick

Um die Thesen in dieser Studie zu bewerten, nutzen wir eine einfache Skala von 1 (trifft nicht zu) bis 10 (trifft voll zu). Zusätzlich bestimmen wir einen Tendenz der weiteren Entwicklung. Eine These die aufgrund der Studien- und Datenlage bisher kaum zutrifft (z.B. 3/10 auf der Skala) zeichnet sich zunehmend treffender ab und wird daher mit dem Richtungstrend „steigend“ bewertet. Die Autoren der Studie haben die Thesen unabhängig voneinander bewertet und nach eingehender Diskussion eine gemeinsame Bewertung gefunden. Diese Bewertungen basieren fast ausschließlich auf den untersuchten Studien und Statistiken und dienen so dem Leser als wertvoller Anhaltspunkt, um die genannten Thesen in der Realität einschätzen zu können.

In der folgenden Übersicht haben wir alle Ergebnisse zusammengefasst. Lesebeispiel für die erste These: Es ist voll zutreffend, dass alle Bevölkerungsgruppen online einkaufen (9/10). Der Trend ist steigend. Wir erwarten also in naher Zukunft, dass die Daten eine Bewertung 10/10 ermöglichen.

#3 Der stationäre Handel verliert

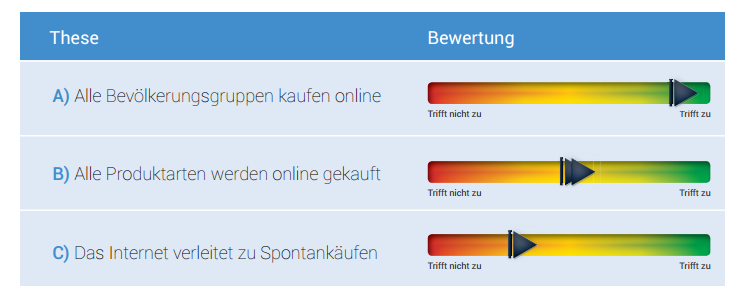

In unserem ersten von drei Themenblöcken untersuchen wir den Grad der Durchdringung des E-Commerce. Ist E-Commerce tatsächlich so dominierend wie regelmäßig beschrieben, oder besteht noch erhebliches Wachstumspotential? Unsere drei Kernthesen in dem Bereich sind:

In unserem ersten von drei Themenblöcken untersuchen wir den Grad der Durchdringung des E-Commerce. Ist E-Commerce tatsächlich so dominierend wie regelmäßig beschrieben, oder besteht noch erhebliches Wachstumspotential? Unsere drei Kernthesen in dem Bereich sind:

Die Analyse der Marktzahlen und Studien zeigt, dass die hier genannten Thesen weitestgehend zutreffen. Der Kauf im Internet ist die Regel und nicht die Ausnahme.

These A: Alle Bevölkerungsgruppen kaufen online

![]()

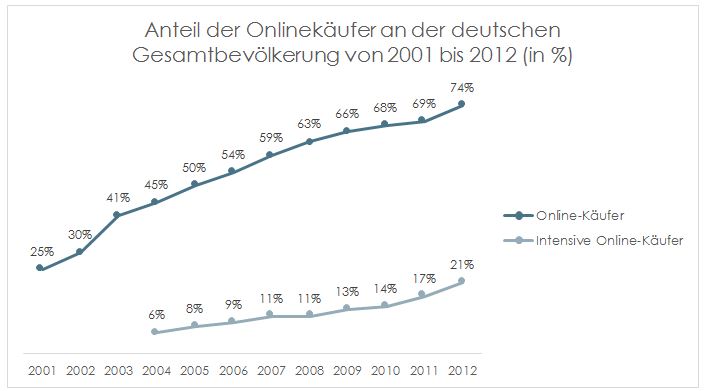

Lange Zeit war Online-Shopping ein Phänomen der jungen Generation, allerdings holt die Generation 50+ immer weiter auf. Der Anteil der Internetnutzer nach Altersgruppen weist derzeit noch relativ starke Unterschiede auf. So sind durchschnittlich etwa 95 % der Gruppe der 14-50jährigen im Online-Shopping aktiv [1]. Mit zunehmenden Alter vermindert sich die Online-Penetration: Nur 77,6% der 50-59jährigen und lediglich 39,5% der über 60jährigen sind im Online-Shopping aktiv.

Abbildung 1: Anteil der Onlinekäufer in Deutschland, Quelle: Acta 2012, Bevölkerung ab 16 Jahren, IfD Allensbach

Die gesamte Anzahl der Online-Shopper beträgt in Deutschland im Jahr 2012 enorme 42,3 Mio. Personen. Eindrucksvoller ist sogar die absolute Entwicklung von 2005-2012: Die Zahl der Online-Shopper ist in diesem Zeitraum von 25,0 Mio. um 69,2% auf 42,3 Mio. gestiegen[2]. Die Prognosen sagen voraus, dass diese Zahlen auch weiter steigen werden. Man kann also festhalten, dass Online-Shopping etablierter Bestandteil des Konsum-Alltags geworden ist. Bis eine nahezu vollständige Penetration vorliegt, sollte es allerdings noch etwas dauern, da technikaverse Bevölkerungsteile nur langsam mit dem Internet in Kontakt treten.

Anzeige

Profitieren Sie vom E-Commerce-Wachstum und bringen Sie Ihr Business online – mit einem maßgeschneiderten Webshop von Netshops Commerce – der Marken- und Hersteller-Agentur im E-Commerce.

Neben der Penetration durch alle Bevölkerungsgruppen ist auch der durchschnittliche Warenkorbwert gestiegen: von 2005 bis 2009 alleine um 38,8% von 60,73€ auf 84,31€[3]. Dies ist ein weiteres Zeichen für die Akzeptanz und Nutzung von Online-Shopping in Deutschland und ist ein weiteres Indiz für das Wachstum der Gruppe der intensiven Online-Shopper.

Wir bewerten These A „Alle Bevölkerungsgruppen kaufen online“ mit 90% Zustimmung und einer ansteigenden Tendenz.

[1] Quelle: AGOF e.V. / Internet Facts 2013-10

[2] Destatis 2012, online unter https://www.destatis.de/DE/PresseService/Presse/Pressemitteilungen/2012/12/PD12_422_63931.html

[3] Deutsche Bank Group, online unter http://www.deutsche-card-services.com/fileadmin/user_upload/Download/Presseinformationen/DeuCS_PI_ECommRep2010_ZA_20101202_DE.pdf

These B: Alle Produktarten werden online gekauft

![]()

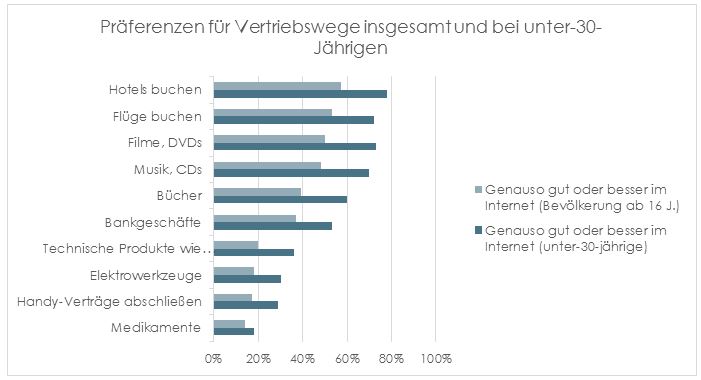

In dem Maße, in dem Online-Handel zum etablierten Kanal im Handels-Mix geworden ist, so facettenreich sind inzwischen auch die Produktgruppen, die online gekauft werden – zunehmend auch Produkte mit einer relativ hohen Beratungsintensität. Die Hemmschwelle für den Online-Kauf beratungsintensiver Produkte ist über alle Altersgruppen hinweg prinzipiell höher. Blickt man allerdings nur auf die Gruppe der Digital Natives (unter 30-jährige), bricht diese Hürde laut einer Allensbach Studie zunehmend. So sind jüngere Internet-Nutzer in der Lage sich selbst über das Produkt oder die Dienstleistung im Internet zu informieren. Hierbei helfen einerseits Kundenbewertungen und Empfehlungen auf Händler-Websites, andererseits das Informationsangebot der Hersteller und Produkt-Vergleichsseiten. Digital Natives beraten sich sozusagen selbst und lassen sich von einem möglichen funktionalen Risiko nicht abschrecken.

Abbildung 2: Vertriebswegpräferenzen nach Altersgruppe, Quelle: ACTA 2012, Bevölkerung ab 16 Jahre bzw. Bevölkerung unter 30 Jahren

Bezogen auf absolute E-Commerce-Umsätze sind laut fortlaufender BVH-Erhebung die Produktgruppen Bekleidung sowie Unterhaltungselektronik / Elektronikartikel führend. Zudem weisen diese beiden Produktgruppen mit 30% bzw. 38% Umsatzwachstum von 2011 auf 2012 auch weiter ein hohes Wachstum auf. Auch in der BVH-Studie spiegelt sich wider, dass beratungsintensive und teils hochpreisige Produktgruppen wie Möbel (+58%), sowie Kosmetik / Parfüm (+67%) ein starkes Wachstum erfahren – wenn auch bei einer vergleichsweise geringen Basis.

Abbildung 3: Umsatz des interaktiven Handels nach Warengruppen / E-Commerce, Quelle: BVH 2012

Die starken Wachstumsraten sowie die zunehmende Vielfalt der bestellten Produktgruppen zeigen, dass es noch ein deutliches Umsatz-Potential im Online-Handel gibt. Auch die „älteren“ Nutzergruppen werden versierter im Umgang mit den digitalen Informationskanälen, was die Hürde online zu bestellen weiter sinken lässt. Zudem arbeiten Online-Händler an besseren Produktdarstellungen sowie vertrauensbildenden Maßnahmen, die zuvor zurückhaltende Nutzer zum Online-Kauf bewegen sollen.

Daher bewerten wir These B „Alle Produktarten werden online gekauft“ mit aktuell zu 50% zutreffend, sehen aber in naher Zukunft eine deutliche Verstärkung dieses Trends.

These C: Das Internet verleitet zu Spontankäufen

![]()

Spontane Einkäufe sind bisher im E-Commerce kaum zu beobachten. Mit dem Aufkommen der ersten größeren Social Commerce Geschäftsmodelle in den USA ca. 2005/2006 wurde in den einschlägigen Blogs und Publikumsmedien die folgende Annahme mehrfach diskutiert:

“Wenn Nutzer ihre persönlichen Lieblingsprodukte online besser empfehlen können, z.B. in Form von Listen oder selbstgedrehten Videos, dann finden damit verbundene Nutzer (Freunde) über diese Informationen zu neuen Produktideen. Zwei Jahre später war dann Facebook die Basis, um diese These weiter zu promoten.”

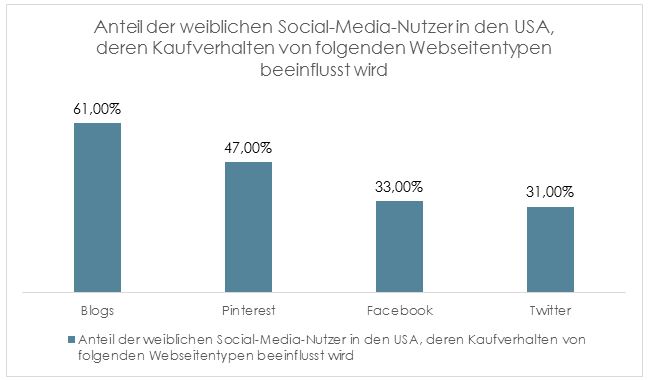

Die von uns untersuchte These ist durchaus glaubwürdig und hunderte Startups die sich in den letzten Jahren daran versucht haben zeigen, dass auch die Finanzierung dieser Idee möglich ist. In unserer Metaanalyse konnten wir aber kaum Daten für die Stützung dieser These finden. Eine der wenigen Untersuchungen, die einen steigenden Einfluss von Social Media nachweisen, ist die Untersuchung von eMarketer aus den USA 2012, die 1.000 weibliche Nutzer zu ihrem Einkaufsverhalten befragt hat.

Abbildung 4: Umfrage zu Einfluss von Webseitentypen auf das Kaufverhalten von Frauen 2012, Quelle: eMarketer, BlogHer, 2012, Basis: 1011 Frauen, USA

Diese Daten zeigen, dass sich die untersuchten Personen durchaus von den jeweiligen sozialen Netzwerken beeinflussen lassen, analog einer Empfehlung unter Freunden, allerdings wird damit noch kein echter Beleg für die Steigerung von „Spontankäufen“ geliefert. Zudem konnten wir kein belastbares Material finden, was die Anteiligkeit der E-Commerce Einkäufe in Spontankäufe und geplante Käufe unterteilt. Wenn man lediglich die größeren E-Commerce Unternehmen betrachtet und dort die einzelnen Kundenkonten untersucht, dann ist ein Rückschluss auf spontan vs. geplant auch kaum möglich. Schauen Sie selbst in Ihre Amazon Kaufhistorie: Wie viele der Produkte in Kaufhistorie waren geplant gekauft?

Ein alternativer Untersuchungsansatz ist die Analyse der Umsätze von „Spontankaufshops“ im E-Commerce. Diese Shops sind gemäß unserer eigenen, nicht ganz wissenschaftlichen, Definition Shops, die von Kunden ohne Kaufabsicht frequentiert werden und oft zu einem Kaufabschluss verleiten. Dazu gehören z.B. die Shoppingclubs wie limango.de, brands4friends.de oder vente-privee.com.[1]

Der BVH (Bundesverband des Deutschen Versandhandels) hat in seiner Umsatzerhebung für das Jahr 2013 erstmalig separat die Zahlen für solche Shoppingclubs ausgewiesen.[2] Laut der Zählweise des BVH hat dieses Geschäftsmodell in den beiden ersten Quartalen 2013 für 61 Mio. bzw. 96 Mio. Euro Umsatz gesorgt. Wenn man unsere Definition von Spontankäufen weiter auslegt, dann könnte man in diese Betrachtung auch alle durch große Rabattaktionen angestoßenen Umsätze einbeziehen. So gehört beispielsweise der Cyber-Monday von Amazon[3] und anderen Anbietern in diese Kategorie. Laut Angabe der Unternehmen werden an diesen Tagen Rekordumsätze verzeichnet.

Verleitet das Internet also zu Spontankäufen? Bezogen auf darauf ausgelegte Geschäftsmodelle mag das stimmen, in der Summe ist das allerdings so (noch) nicht zu beobachten. Die Spontankauffähigkeit des stationären Handels ist deutlich ausgeprägter und im Internet so noch nicht abgebildet.

[1] https://www.kassenzone.de/2013/09/21/was-wurde-eigentlich-aus-den-shopping-clubs-a-la-vente-privee-com/

[2] http://www.bvh.info/bvh/aktuelles/details/artikel/umsatzzahlen-des-interaktiven-handels-im-2-quartal-2013-die-positive-branchenentwicklung-setzt-sic/

[3] Die Cyber Monday Woche ist die größte Angebotsaktion des Jahres bei Amazon.de.

#4 Das klassische Handelsmodell ist überflüssig

Die Pleiten von Schlecker & Praktiker stehen bisher noch kaum in einem Zusammenhang mit dem aufstrebenden E-Commerce. Die schwache wirtschaftliche Entwicklung bei Unternehmen, die direkt mit den erfolgreichsten E-Commerce Modellen wie Amazon, Zalando oder Otto konkurrieren weist allerdings deutlich darauf hin, dass in der Handelslandschaft in naher Zukunft weitere Insolvenzen zu erwarten sind. In 2013 wurde wie nie zuvor über diese Vermutung gestritten. Nicht zuletzt stellt sich die Frage, welche Vorteile stationäre Händler den E-Commerce Modellen entgegensetzen können und ob es überhaupt eine Zukunft für sie gibt, wenn sie technisch bedingt oder aufgrund der Kostenstrukturen nicht dazu in der Lage sind den Preiskampf der Onliner mitzumachen.

Die Pleiten von Schlecker & Praktiker stehen bisher noch kaum in einem Zusammenhang mit dem aufstrebenden E-Commerce. Die schwache wirtschaftliche Entwicklung bei Unternehmen, die direkt mit den erfolgreichsten E-Commerce Modellen wie Amazon, Zalando oder Otto konkurrieren weist allerdings deutlich darauf hin, dass in der Handelslandschaft in naher Zukunft weitere Insolvenzen zu erwarten sind. In 2013 wurde wie nie zuvor über diese Vermutung gestritten. Nicht zuletzt stellt sich die Frage, welche Vorteile stationäre Händler den E-Commerce Modellen entgegensetzen können und ob es überhaupt eine Zukunft für sie gibt, wenn sie technisch bedingt oder aufgrund der Kostenstrukturen nicht dazu in der Lage sind den Preiskampf der Onliner mitzumachen.

Die Analyse der Marktzahlen und Studien in diesem Bereich zeigt, dass für die wichtigsten Thesen noch keine eindeutigen Aussagen getroffen werden können. Lediglich die These „Niemand braucht persönliche Beratung“ kann weitestgehend widerlegt werden. Bei den anderen Thesen zeichnet sich eine Entwicklung zu Gunsten des E-Commerce ab.

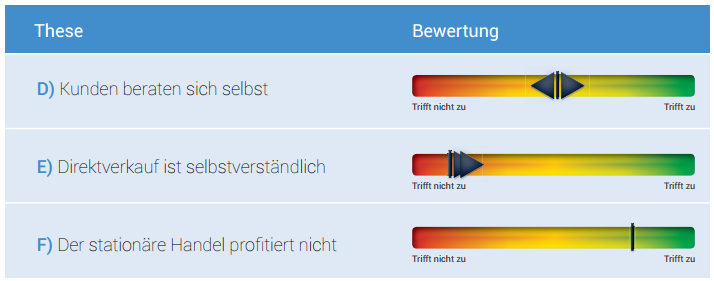

These D: Kunden beraten sich selbst

![]()

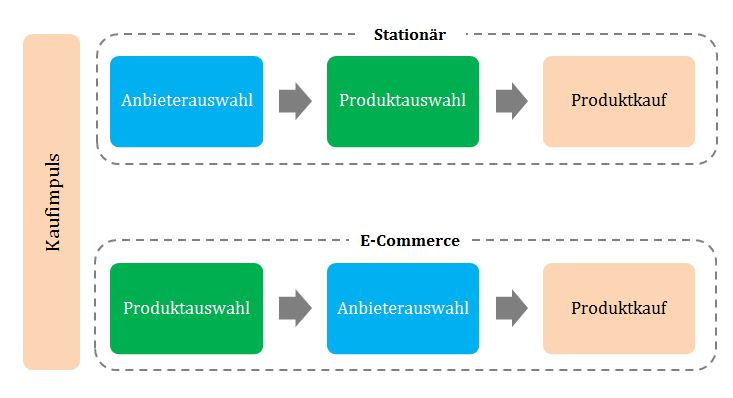

Der stationäre Handel nimmt als wesentlichen Wettbewerbsvorteil für sich die (persönliche) Produktberatung in Anspruch. Kunden werden demnach besonders gut bei der Auswahl des Produktes beraten und durch den Kaufprozess geführt. Im Onlinehandel ist unsere These, dass sich Kunden selbst beraten. Wir erklären uns das konzeptionell durch die Unterschiede im Kaufprozess. Im stationären Handel sucht sich der Kunde erst den Händler und dort das Produkt. Im Onlinehandel sucht er sich erst das Produkt und dann den Händler. Die folgende Abbildung macht diesen Zusammenhang deutlich:

Abbildung 5: Kaufprozess im Vergleich Stationär und E-Commerce, Quelle: Social Shopping für Mode, Wohnen und Lifestyle am Beispiel Smatch.com in Web-Exzellenz im E-Commerce – G. Heinemann, S. 313

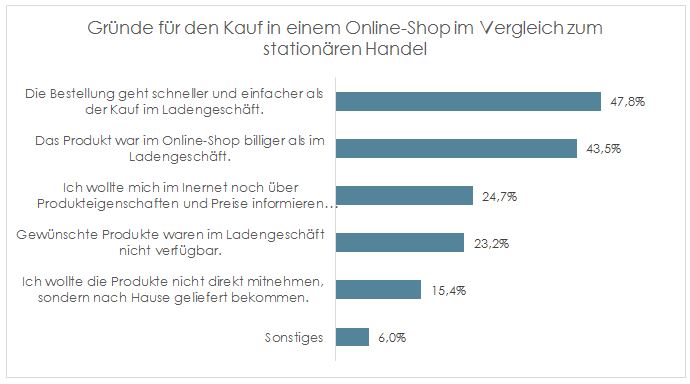

Um selber ein Produkt qualifiziert auswählen zu können, müssen sich Kunden im E-Commerce selber beraten bzw. informieren. Die Studien und Marktdaten zu dieser These sind schwer zur interpretieren. Das E-Commerce-Center Köln hat fast 1.000 Kunden zu den Gründen für den Kauf online vs. stationär befragt. Der zentrale Grund für den stationären Kauf war die fehlende Haptik online und zentrale Gründe für den Onlinekauf waren die Abwicklungsgeschwindigkeit und der Preis.

Abbildung 6: Umfrage „“Aus welchen Gründen haben Sie Ihren Kauf nach der Informationssuche nicht im Internet, sondern in einem Ladengeschäft getätigt?“, Quelle: E-Commerce-Center Köln, 2013

Lediglich 25% der Befragten haben angegeben, dass ihnen online die persönliche Beratung gefehlt hat. In einfach vergleichbaren Sortimenten, wie z.B. Technik und Reisen dürfte die Beratungskomponente online einfacher abbildbar sein als in sehr individuellen Sortimenten, wie z.B. Unterwäsche oder Werkzeug. Leider gibt es in diesem Bereich weder Untersuchungen, welche die verschiedenen Sortimente trennen, noch gibt es diese Befragungen über mehrere Jahre hinweg, so dass sich Zeitreihenanalysen anwenden lassen würden. Ob eine Live-Video-Beratung via Internet, wie z.B. bei Butlers[1], wirklich zu besseren Online Conversions führt und damit dem stationären Handel in beratungsintensiven Segmenten seine Position streitig machen wird ist bisher unklar.

Abbildung 7: Umfrage „Aus welchem Grund haben Sie den Kauf online und nicht im Ladengeschäft getätigt?“, Quelle: E-Commerce-Center Köln, 2013

In These A & B wurde zudem aufgezeigt, dass sogar das beratungsintensive Segment Fashion zu bereits zu erheblichen Teilen online abgebildet wird, was unsere These „Kunden beraten sich selbst“ eher stärkt. Zudem ist der Anstieg der Produktbewertungen auf den einschlägigen Onlineplattformen selbst für Laien ersichtlich.

Aus unserer Sicht ist die These durch empirische Beobachtungen durchaus haltbar, allerdings sind zunehmend Projekte wie bei Butlers zu beobachten und auch bisher schwer online verkaufbare Sortimente (Möbel) drängen in den E-Commerce. Daher halten wir es für vorstellbar, dass auch online die persönliche Beratung zukünftig eine stärkere Rolle spielt.

[1] http://www.internetworld.de/Heftarchiv/2013/Ausgabe-16-2013/Sehen-statt-fuehlen

These E: (Online-) Direktverkauf an den Kunden ist selbstverständlich

![]()

Schon in der einschlägigen Literatur vor der Jahrtausendwende wurde dem „Zwischenhandel“ der Untergang prophezeit, weil das Internet so viel verändern wird. Unter dem etwas sperrigen Begriff „Disintermediation“ beschrieben Prof. Albers & Kollegen den Effekt, den der Direkterkauf von Herstellern an Endkunden haben würde.[1] In der Realität haben sich diese Effekte bisher nicht richtig gezeigt. Erst in den letzten 12-24 Monaten kommt zahlenseitig Bewegung in diesen Bereich, der es uns ermöglicht die These zu untersuchen.

Grundsätzlich können wir eine sehr zurückhaltende Diskussion beobachten, wenn Hersteller über ihre Pläne berichten direkt mit dem Endkunden ins Geschäft zu kommen, indem eigene Onlineshops betrieben werden. Die Gründe dafür liegen wohl im Wesentlichen an der Angst vor erheblichen Umsatzeinbußen in den bestehenden Fachhandelsstrukturen und dem damit einhergehenden Kanalkonflikt.

Anzeige

Netshops Commerce: Wir bauen Onlineshops für Hersteller und ebnen den Weg in einen erfolgreichen Direktvertrieb über den eigenen Markenshop. Jetzt anfragen und unverbindlich beraten lassen.

Das E-Commerce-Center Köln hat in einer Studie Endkunden befragt, aus welchem Grund diese im Onlineshop eines Markenherstellers einkaufen. Ein wesentlicher Einkaufsgrund (42,3% der Befragten) ist die bessere Produktbeschreibung. Daneben waren Auswahl & Service zentrale Argumente. Diese drei Elemente sind naturgemäß Kern-USPs guter Händler. Lediglich die exklusive Verfügbarkeit von Produkten wäre ein Argument, das von Herstellern ohne weiteres verteidigt werden kann.

Abbildung 8: „Markenfans recherchieren mobil – Fashion beim Herstellerkauf vor Consumer Electronics“, Quelle: E-Commerce-Center Köln 2013

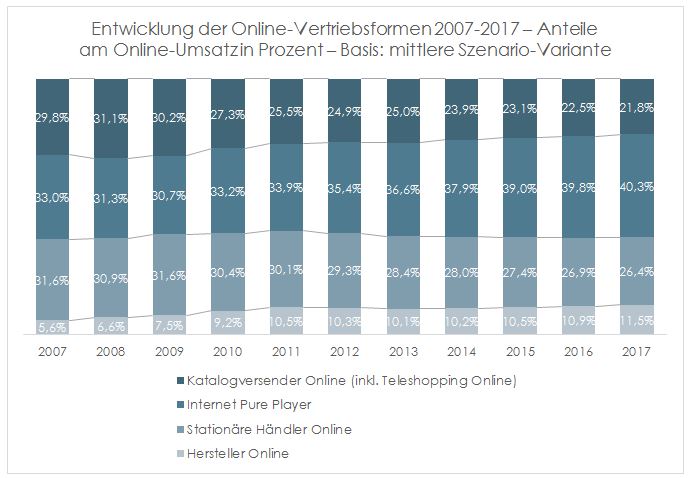

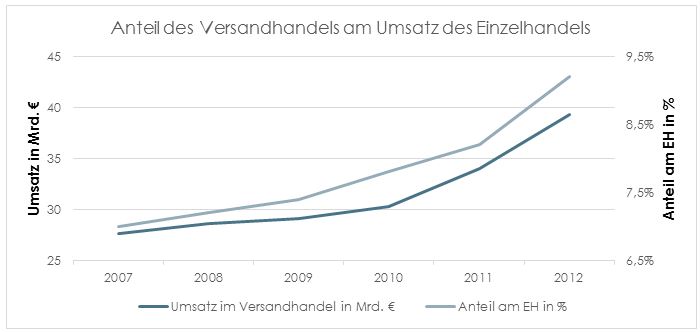

Für Kunden ist es mittlerweile selbstverständlich auch auf der Hersteller Webseite nach Angeboten und Informationen zu suchen. Bisher konnten viele Hersteller ihre Kunden über den Verweis auf stationäre Handelspartner zufriedenstellen, allerdings ist das bei Betrachtung des generellen Distanzhandelswachstums von 7 % in 2007 (27,6 Mrd. €) auf 9,2 % in 2012 (39,3 Mrd. €) keine langfristige Strategie.[2] Warum sollte die Webseite eines Herstellers auf die Webseite eines Händlers verweisen, wenn der Kunde auch beim Hersteller direkt kaufen würde? Die Antwort geben die Hersteller mittlerweile selber, indem Sie zunehmend direkt verkaufen. Schon jetzt werden laut einer Analyse des IFH Retail Instituts über 10% der Distanzhandelsumsätze von Herstellern generiert. Deren Anteil am Distanzhandelsumsatz bleibt zwar „nur“ stabil, aber bei der avisierten Verdopplung des Distanzhandels bedeutet das ein erhebliches absolutes Wachstum.

Abbildung 9: Entwicklung der Online-Vertriebsformen; bis 2012 Hochrechnung, 2013-2017 Prognose, Quelle: IFH Retail Consultants, 2012

Die Zahlen decken sich zudem mit dutzenden von Praxisgesprächen zwischen den Autoren und verschiedenen Herstellern. Kaum ein Hersteller schließt den Direktvertrieb noch kategorisch aus, wie es noch vor einigen Jahren zu beobachten war. In allen Konsumgütersegmenten gibt es mittlerweile erhebliche herstellerseitige Anstrengungen, das Thema B2C E-Commerce aufzubauen bzw. vorzubereiten.

[1] Die Wertschöpfungskette des Handels im Zeitalter des Electronic Commerce – Was eingetreten ist und was dem Handel noch bevorsteht, 2008, Albers, Peters, Schäfers

[2] BVH, Februar 2013, online unter www.versandhandel.org

These F: Stationäre Händler sind nicht in der Lage am E-Commerce zu profitieren

![]()

Diverse Studien zeigen, dass das starke Wachstum des Online-Handels mit einem Rückgang der Umsätze im stationären Handel einhergeht, weitere Studien und Experten sehen sogar eine Verstärkung dieses Trends[1]. Dass diese Entwicklung vielen stationären Händlern Schweißperlen auf die Stirn treibt, ist nachvollziehbar. Schnell wird auf den so genannten Showrooming-Effekt geschimpft, dass Kunden sich im Ladengeschäft beraten lassen und dann im Anschluss doch online bestellen. Den Showrooming-Effekt beziffert eine aktuelle Studie von Roland Berger und ECE allerdings auf „nur“6 Milliarden Euro. Hingegen führen Online-Informationsrecherchen zu 68 Milliarden Euro Umsatz im stationären Handel. Dass diese Online-Informationsrecherche auch beim Webseitenbetreiber Kosten verursacht (z.B. bezahlte Besuche durch Online-Marketing) wird dabei kaum thematisiert.

Abbildung 10: Umsätze und Umsatzentwicklung im deutschen Versandhandel, Quelle: Bundesverband des Deutschen Versandhandels, TNS Infratest

Doch sollte das Wachstum im E-Commerce von stationären Händlern nicht nur als Risiko sondern auch als Chance verstanden werden. Stationäre Händler, die jahrelang die eigene Wettbewerbspositionierung und –Fähigkeit außer Acht gelassen haben, stehen naturgemäß vor einer größeren Herausforderung, sich im veränderten Handelsgefüge zu positionieren. Hier allein dem E-Commerce die Schuld zuzuweisen, wäre allerdings nicht fair. Händler, die es schaffen, einen Kunden-Mehrwert auch in das digitale Zeitalter zu übertragen, können vom Marktwachstum profitieren. Statt den Showrooming-Effekt zu verdammen gibt es ggf. Möglichkeiten, Kunden auch via Internet in die stationäre Filiale zu locken und dort im Rahmen eines guten Beratungsgesprächs einen Kauf vorzubereiten und auch umzuwandeln. Mit einem guten Beratungsgespräch ist aber nicht gemeint, schlicht die Angaben auf der Verpackung vorzulesen – diese Art der Informationsbeschaffung ist in einem Online-Kontext effizienter abzubilden.

Für stationäre Händler muss es gar nicht immer der eigene Online-Shop sein. Insbesondere, da häufig die Komplexität von Aufbau und Betrieb sowie Marketing unterschätzt werden. Nur wenn sich ein Händler den Herausforderungen des Multi-Channel-Handels finanziell und inhaltlich gewachsen sieht, sollte über diesen Schritt nachgedacht werden.

So gibt es neben einem eigenen Online-Shop zahlreiche Möglichkeiten für stationäre Händler, in digitalen Medien auf sich aufmerksam zu machen (z.B. lokale Google Shopping Ads, Social Media, etc.). Manchmal erfordert auch dies ein Investment in die technische Ausstattung (z.B. Warenwirtschaftssystem, Schnittstellen) in jeden Fall aber ein Investment den Aufbau von Know-how für den Umgang mit digitalen Medien.

Betrachtet man die aktuelle Situation in Deutschland, so ist festzustellen, dass bislang nur wenige stationäre Händler die Chancen des E-Commerce für sich erkannt haben. Daher bewerten wir die These F „Stationäre Händler sind nicht in der Lage am E-Commerce zu profitieren“ mit einem Wahrheitsgehalt in Höhe von 7 der 10 möglichen Punkte. Dies soll aber weniger einen Abgesang auf den stationären Handel darstellen als einen Appell, sich den Herausforderungen zu stellen. Daher sehen wir uns aktuell nicht in der Lage, eine Aussage zur Entwicklungstendenz für diese These zu treffen.

[1] Vgl. http://www.excitingcommerce.de/2013/02/explosives-wachstum-wie-online-den-handel-ueberrollt.html

#5 E-Commerce ist am Ende schlecht für uns alle

Von Günther Jauch über Spiegel Online bis hin zu den Tagesthemen kann man reichlich Aussagen über die langfristig nachteiligen Auswirkungen des E-Commerce sammeln. Einige Aussagen erscheinen dabei plausibel, wie z.B. die schwierige Lage der Einzelhändler. Andere Aussagen hingegen dienen scheinbar nur der Aufmerksamkeitssteigerung der jeweiligen Medien. Beim Kampf um Arbeitsplätze scheint allen Beteiligten jedes Mittel recht, aber so steigert sich das Risiko, die Thesen falsch einzuschätzen und die Ursachen für bestimmte Entwicklungen nicht richtig zu verorten.

Von Günther Jauch über Spiegel Online bis hin zu den Tagesthemen kann man reichlich Aussagen über die langfristig nachteiligen Auswirkungen des E-Commerce sammeln. Einige Aussagen erscheinen dabei plausibel, wie z.B. die schwierige Lage der Einzelhändler. Andere Aussagen hingegen dienen scheinbar nur der Aufmerksamkeitssteigerung der jeweiligen Medien. Beim Kampf um Arbeitsplätze scheint allen Beteiligten jedes Mittel recht, aber so steigert sich das Risiko, die Thesen falsch einzuschätzen und die Ursachen für bestimmte Entwicklungen nicht richtig zu verorten.

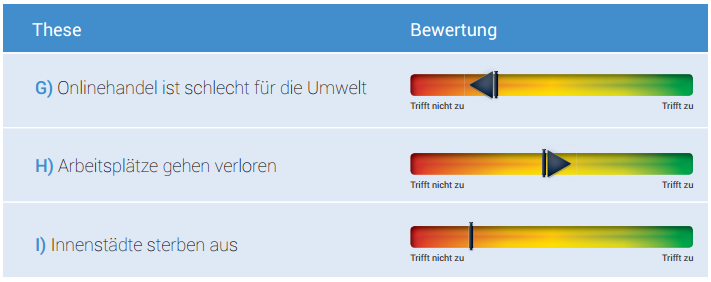

Die meisten der hier diskutierten Thesen lassen sich nicht vollständig belegen. Die Tendenz geht sogar eher in Richtung „Trifft nicht zu“ bei allen drei Thesen. Zwar verliert der Einzelhandel Arbeitsplätze und die Innenstädte werden zunehmen leerer, aber das hat nur am Rande etwas mit E-Commerce zu tun. Zentraler Treiber dieser Veränderung ist die grundsätzliche Verschiebung in den Handelsmodellen.

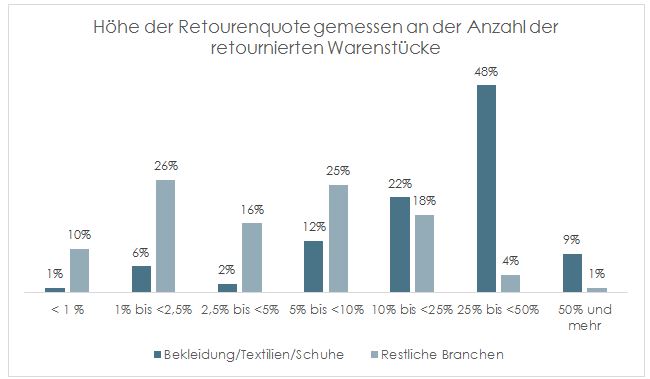

These G: Onlinehandel ist schlecht für die Umwelt

![]()

In verschiedenen Diskussionen zum Onlinehandel findet sich regelmäßig die Ansicht, dass diese Art des Handels schlecht für die Umwelt sei. Dies wird in den Diskussionen in der Regel mit zwei Argumenten belegt. Erstens führt der Handel zu mehr Verkehr auf der Straße durch die Lieferautos und zweitens erzeugt der Onlinehandel durch die Retourenquote künstlich Verkehr, den es im stationären Handel so nicht gibt. Wir haben versucht in verschiedenen Studien für diese These Belege zu finden. Über die Entwicklung von Retourenraten lassen sich kaum belastbare Belege finden. Viele Logistiker werben mit dem Claim „CO2 neutraler“ Versand, der in Form von steigenden Ausgaben für Klimaschutzprojekte begründet wird. Zudem ist durch die Einführung sparsamerer Fahrzeuge und einer besseren Grundauslastung die CO2-Emisson pro Paket von 630g auf 500g gesunken[1].

Abbildung 11: Retouren in der Bekleidungsbranche im Vergleich zu anderen Branchen, ibi research, Online unter: http://www.ibi.de/files/Retourenmanagement-im-Online-Handel_-_Das-Beste-daraus-machen.pdf

Aus diesen verfügbaren Daten lässt sich allerdings erst einmal nur ableiten, dass unsere These zukünftig tendenziell abgeschwächt wird. Wie umweltschädlich E-Commerce wirklich ist, wird in keiner uns bekannten Studie beschrieben. Auch sind kaum Auswertungen über steigenden Verpackungsmüll oder die Verwendung wiederverwendbarer Verpackungen zu finden, die oft als weiteres Argument für die fehlende Umweltverträglichkeit des Onlinehandels aufgeführt werden.

Wir verweisen daher an dieser Stelle auf eine einfache Modellrechnung, um zu erklären, dass sich E-Commerce per se erst einmal nicht als Umweltsünder darstellen lässt.

- Unsere Modellrechnung betrachtet 100 Kunden die im Schnitt fünf Kilometer vom nächsten Elektronikmarkt entfernt wohnen. Die Kunden selber wohnen alle im selben PLZ Gebiet und im Schnitt 1km voneinander entfernt.

- Wenn alle Kunden ein Produkt aus diesem Markt kaufen wollen, dann legen sie die Gesamtstrecke von 10km (Hin- und Rückfahrt) x 100 zurück. In Summe also 1.000km

- Wenn ein Lieferwagen bei dem Markt losfahren würde und alle Kunden bedient, dann müsste dieser Wagen 5km zum ersten Kunden fahren, dann noch 99x einen km zum jeweils nächsten Kunden zurücklegen, um danach leer zum Markt zurückzukehren. Er kommt also auf eine Gesamtstrecke von 109km.

- In Summe hätte hier der Distanzhandel 891km eingespart. Er ist also fast 9x umweltfreundlicher als der direkte Handel im stationären Geschäft.

Diese Rechnung ist sicher nicht pauschal auf jeden Anwendungsfall übertragbar. Sie wird abgeschwächt von dem Argument, dass die Versandzentralen in der Regel weiter außerhalb der Ballungsgebiete sind und von der E-Commerce induzierte Schwächung der kleinen Geschäfte in Gehreichweite. Wenn man sich einen Kugelschreiber bei eBay bestellt, den man vorher im Geschäft nebenan bestellt hat, dann ist der umweltschädliche Aspekt kaum von der Hand zu weisen.

In Summe finden wir kaum Belege dafür, dass der Onlinehandel schlecht für die Umwelt ist. Die Daten weisen sogar darauf hin, dass sich viele Faktoren (Auslastung, Spritverbrauch…) im positiven Sinne verändern.

[1] http://www.umweltdialog.de/umweltdialog/verbraucher/2011-06-28_DHL_transportiert_alle_Privatkundenpakete_bundesweit_CO2-neutral_ohne_Aufpreis.php

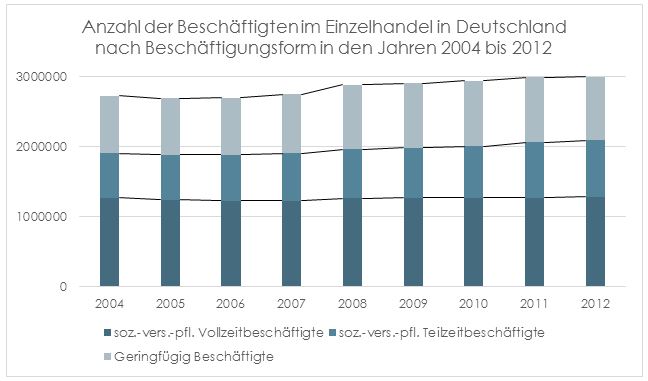

These H: Arbeitsplätze gehen verloren

![]()

Zwar sind im stationären Einzelhandel laut Handelsverband Deutschland seit 2004 einige Hunderttausend neue Beschäftigungsverhältnisse entstanden – das Wachstum speiste sich allerdings im Wesentlichen aus Teilzeitbeschäftigten sowie geringfügig Beschäftigten und stagnierte zuletzt. Ein erneutes Wachstum der Beschäftigtenzahl im stationären Handel in der nahen Zukunft ist nicht zu erwarten. Im Gegenteil – durch die Schieflage großer Handelsunternehmen kommt es zum Wegfall zahlreicher Jobs (vgl. Schlecker, Weltbild, Karstadt).

Abbildung 12: Beschäftigte im Einzelhandel, Quelle: Handelsverband Deutschland (HDE)

Weitere Arbeitsplätze fallen weg, weil immer mehr Produkte direkt von Herstellern an den Endkunden verkauft werden – nicht zuletzt über eigene Online-Shops. Die Zwischenhandelsstufen und die Zahl der dort Beschäftigten schmelzen.

Die zunehmende Verlagerung von Umsätzen in den E-Commerce führt allerdings nicht im gleichen Maße zu einem Wachstum der Arbeitnehmerzahlen im Online-Handel. So zeigt eine Studie aus den USA, dass der pro Kopf Umsatz im stationären Einzelhandel bei ca. 210.000 US-Dollar je Mitarbeiter liegt. Bei Amazon liegt der pro Kopf Umsatz hingegen bei über 710.000 US-Dollar je Mitarbeiter. Es sind also bei Amazon weniger als ein Drittel der Arbeitskräfte als in stationären Geschäften nötig, um den gleichen Umsatz zu erzielen.[1] Natürlich legen noch nicht alle Online-Händler eine Effizienz wie Amazon an den Tag – aber viele E-Commerce-Player eifern dem großen Vorbild nach.

Abbildung 13: Beschäftigten- und Arbeitslosenstatistik der BA, Deutschland, Quelle: IAB

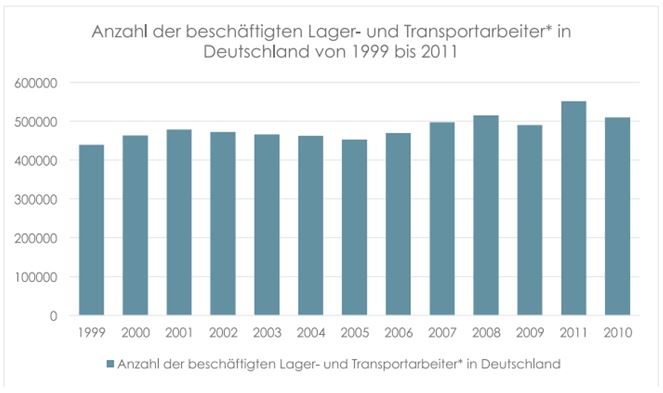

Vom E-Commerce-Boom profitiert natürlich auch eine andere Branche: Die Logistik-Dienstleister. Ein erster Blick auf die Entwicklung der Lager- und Transportarbeiter in Deutschland zeigt, dass deren Zahl in den letzten Jahren leicht zugenommen hat. Die Hoffnung, dass sich dieser Trend fortsetzt, wäre allerdings verfrüht. Auch in der Logistik führt der technische Fortschritt zu Effizienzgewinnen, insbesondere bei der Automatisierung von Picking und Packing der Pakete.

Aufgrund der zuvor dargestellten Erkenntnisse bewerten wir die These „Arbeitsplätze gehen verloren“ mit aktuell zu 50% zutreffend. Aufgrund der weiteren Umsatzverlagerung in den Online-Handel sowie stärkeren Effizienzsteigerungen bewerten wir die Tendenz als steigend.

[1] http://www.theguardian.com/technology/2013/dec/01/week-amazon-insider-feature-treatment-employees-work

These I: Innenstädte sterben aus

![]()

Im Zusammenhang mit dem E-Commerce Wachstum kann regelmäßig die These vom Aussterben der Innenstädte beobachtet werden. Grundsätzlich glauben wir auch, dass E-Commerce zu deutlich sinkenden stationären Umsätzen führen wird, allerdings sind die aktuell schon weitgehend unattraktiven Innenstädte/Einkaufsstraßen kleinerer und mittlerer Städte kaum durch den boomenden E-Commerce erklärbar. [1]

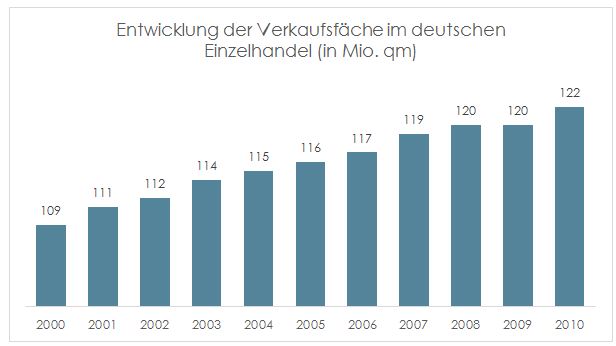

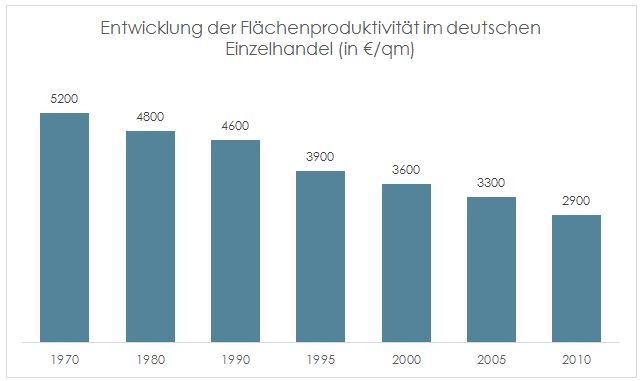

In einer Studie von Bearing Point wird aufgezeigt, dass die Verkaufsfläche in Deutschland von 2000 bis 2010 um 12% auf 122 Mio. m² angestiegen ist. Im gleichen Zeitraum ist die Flächenproduktivität aber um 19,4% gesunken. Der stationäre Handel ist also flächenmäßig insgesamt gewachsen, allerdings zeigen die Zahlen, dass die wachsende Fläche nicht das Wachstum des E-Commerce kompensieren konnte.

Abbildung 14:Entwicklung der Verkaufsfläche, Quelle: Red Paper Retail & Consumer No 2: Stores 2.0, IIHD Institut & BearingPoint. 2013

Abbildung 15: Entwicklung der Flächenproduktivität, Deutschland, Quelle: Red Paper Retail & Consumer No 2: Stores 2.0, IIHD Institut & BearingPoint. 2013

Das Flächenwachstum des stationären Handels fand im Wesentlichen auf neu erschlossenen Gebieten (Grüne Wiese) oder über Shopping Center statt, weil Innenstädte für diese expansive Strategie gar nicht genug Fläche vorgehalten haben.

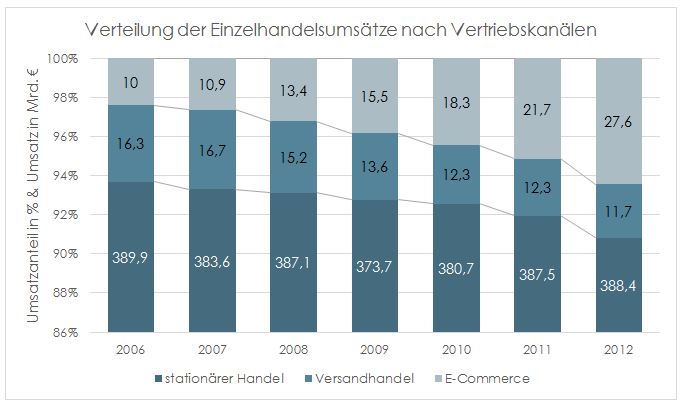

Die Verteilung der Einzelhandelsumsätze nach Kanälen aus der gleichen Studie bestätigt die aufgestellte Vermutung, dass die sinkende Flächenproduktivität auch ein Ergebnis des E-Commerce Wachstums sein muss. Der stationäre Handel verliert zunehmend Umsätze an den Distanzhandel.

Abbildung 16: Verteilung der EH-Umsätze, Quelle: Red Paper Retail & Consumer No 2: Stores 2.0, IIHD Institut & BearingPoint. 2013

Steigende Mieten in guten Lagen in den großen Städten (über 250.000 Einwohner) kaschieren diese Entwicklung.[2] In der Analyse des HWWI 2013 werden lediglich die kleineren Städte mit einer sinkenden Nettokaltmietenentwicklung ausgewiesen. In Summe dürfte das nach unseren Beobachtungen auch kurz- bis mittelfristig die größeren Städte treffen.

Auch wenn sich empirisch die These der steigenden Innenstädte belegen lassen müsste, liegen aus unserer Sicht keine belastbaren Daten vor, die das bestätigen können. Daher werten wir den Wahrheitsgehalt nur als gering ein und geben keine Tendenzaussage.

[1] http://ichsagmal.com/2014/01/07/der-online-handel-und-die-ehrbaren-blumenkubel-kaufleute/

[2] Einzelhandel im Wandel; HWWI 2013

#6 Zusammenfassung

Alle der genannten Thesen lassen sich in der täglichen Diskussion zum E-Commerce und zur Veränderung der Handelsbranche beobachten. Einige Thesen haben sich in der Untersuchung auch voll bestätigen lassen, wie die Daten zur Quote der Online-Shopper zeigen. Andere Thesen, wie die zur sterbenden Innenstadt, sind bisher kaum zu bestätigen.

Wir haben diese Studie im Zeitraum November 2013 bis Februar 2014 angefertigt. In dieser Zeit haben sich bereits sehr viele Entwicklungen ergeben, die sich datenseitig beim Update unserer Studie zeigen dürften. Das verpatze Weihnachtsgeschäft im stationären Handel 2013, die Insolvenzen von Weltbild und Innovation Straus sowie das 21prozentige Wachstum von Amazon in Deutschland sind nur einige Beispiele.

Wir freuen uns, wenn unsere Untersuchung dazu beiträgt, in Zukunft etwas sachlicher zum Wandel im Handel zu diskutieren.

#7 Über die Autoren

Holger Schneider ist Stiftungsprofessor für E-Commerce an der Fachhochschule Wedel. Seine Lehrtätigkeit umfasst strategische sowie operative Themen des E-Commerce. Zuvor war Schneider Leiter des Business Development New Media der Otto Group. Der Fokus seiner Tätigkeit lag auf der Bewertung von E-Commerce Geschäftsmodellen hinsichtlich der Relevanz für die Otto Group. Auf Basis dessen wirkte er an der E-Commerce-Strategieentwicklung der Otto Group mit und erarbeitete Handlungsempfehlungen bezüglich des Aufbaus und der Akquise von E-Commerce Geschäftsmodellen im In- und Ausland. [email protected]

Holger Schneider ist Stiftungsprofessor für E-Commerce an der Fachhochschule Wedel. Seine Lehrtätigkeit umfasst strategische sowie operative Themen des E-Commerce. Zuvor war Schneider Leiter des Business Development New Media der Otto Group. Der Fokus seiner Tätigkeit lag auf der Bewertung von E-Commerce Geschäftsmodellen hinsichtlich der Relevanz für die Otto Group. Auf Basis dessen wirkte er an der E-Commerce-Strategieentwicklung der Otto Group mit und erarbeitete Handlungsempfehlungen bezüglich des Aufbaus und der Akquise von E-Commerce Geschäftsmodellen im In- und Ausland. [email protected]

Alexander Graf hat von 2007 bis 2011 als Senior Berater für die Otto gruppe gearbeitet. Zu seinen Schwerpunkten gehörten die Konzeption, Bewertung und M&a neuer online Geschäftsmodelle für die verschiedenen Sparten der Otto gruppe. Er hat unter anderem den Ankauf von limango.de verantwortet und den aufbau einer Forschungseinheit im Bereich Online Marketing geleitet. Bei der etribes Gruppe berät er Konzerne aus den Bereichen Handel, Medien & Pharma bei der umsetzung von Digitalstrategien und gibt den Kunden Feedback zu ihren Schritten in Richtung Digitalisierung. In seinem Blog Kassenzone.de berichtet er regelmäßig über die spannenden und aktuellen Veränderungen des E-Commerce Marktes. [email protected]

Alexander Graf hat von 2007 bis 2011 als Senior Berater für die Otto gruppe gearbeitet. Zu seinen Schwerpunkten gehörten die Konzeption, Bewertung und M&a neuer online Geschäftsmodelle für die verschiedenen Sparten der Otto gruppe. Er hat unter anderem den Ankauf von limango.de verantwortet und den aufbau einer Forschungseinheit im Bereich Online Marketing geleitet. Bei der etribes Gruppe berät er Konzerne aus den Bereichen Handel, Medien & Pharma bei der umsetzung von Digitalstrategien und gibt den Kunden Feedback zu ihren Schritten in Richtung Digitalisierung. In seinem Blog Kassenzone.de berichtet er regelmäßig über die spannenden und aktuellen Veränderungen des E-Commerce Marktes. [email protected]

Sönke Iwers ist Master-absolvent der Fh Wedel im Fachbereich ECommerce und hat zuvor ein duales Studium in Wirtschaftsinformatik an der WaK Schleswig-holstein abgeschlossen. In Praktika und dem Studium hat er bereits umfassendes E-Commerce Know-how gewinnen können. [email protected]

Sönke Iwers ist Master-absolvent der Fh Wedel im Fachbereich ECommerce und hat zuvor ein duales Studium in Wirtschaftsinformatik an der WaK Schleswig-holstein abgeschlossen. In Praktika und dem Studium hat er bereits umfassendes E-Commerce Know-how gewinnen können. [email protected]

#8 Grundlage & Quellen

Zahlen zum interaktiven Handel, 12.02.2013, bvh, Online unter: http://www.bvh.info/bvh/aktuelles/details/artikel/interaktiver-handel-2012-erneuter-umsatzrekord-e-commerce-anteil-ueberspringt-die-27-milliarden-eu/

Dem Kunden auf der Spur (Auftraggeber ECE), 21.02.2013, ECE (by Roland Berger), Online unter: http://www.rolandberger.com/media/press_releases/513-press_archive2013_sc_content/What_the_customer_really_wants.html

E-Commerce Trendbook Online, 2012, Hamburg @ Work, Online unter: http://www.hamburg-media.net/ecity-projekte-trendbook-2012/

Red Paper | Retail & Consumer No 2: Stores 2.0, 16.05.2013, IIHD | Institut & BearingPoint, Online unter: http://www.bearingpoint.com/de-de/7-7312/red-paper-klein-und-mittelstaedten-droht-veroedung-wettbewerb-um-verkaufsflaechen-in-1a-lagen-verschaerft-sich/

Einzelhandel im Wandel, 23.05.2013, HWWI, Online unter: http://www.hwwi.org/fileadmin/hwwi/Publikationen/Partnerpublikationen/HSH/2013_05_23_HSH_HWWI_Einzelhandel.pdf

C³ Retailing – Cross-Channel Commerce im Handel, 26.11.2012, IIHD | Institut & BearingPoint, Online unter: http://www.iihd.de/index.php/kompetenzcenter/ccg-cross-channel-geschaeftsmodelle

Red Paper | Retail & Consumer No 1: Verlauf des Weihnachtsgeschäfts 2012, 01.02.2013, IIHD | Institut & BearingPoint, Online unter: http://www.iihd.de/index.php/kompetenzcenter/sim-retail-strategy/18-news-publikationen/publikationen/58-publikationsreihe-red-paper-retail-consumer

High-end online retailing in Germany, 23.05.2013, Roland Berger, Online unter: http://www.rolandberger.com/media/publications/2013-05-23-rbsc-pub-High_end_online_retailing_in_Germany.html

Wie groß soll das Ladenlokal sein?, 12.03.2007, BMWi-Gründerportal, Online unter: http://www.existenzgruender.de/imperia/md/content/pdf/publikationen/uebersichten/businessplan/uebersicht1.pdf

Die wirtschaftliche Stärke des kooperierenden Einzelhandels, 05.02.2013, Institut Arbeit und Technik, Online unter: http://www.bmwi.de/BMWi/Redaktion/PDF/Publikationen/Studien/wirtschaftliche-staerke-kooperierenden-einzelhandel.pdf

Neue Trends im deutschen Einzelhandel, 30.08.2011, Deutsche Hypo (Nord LB), Online unter: http://www.deutsche-hypo.de/uploads/media/neue_trends_im_deutschen_einzelhandel_02.pdf

Handelsflächen: begehrt und kostbar, 05.11.2012, IHK Region Stuttgart, Online unter: http://www.stuttgart.ihk24.de/linkableblob/2127406/.3./data/Mietpreisumfrage_Einzelhandel_2012-data.pdf

Cross-Channel-Retailing: Die Zukunft des Handels., 05.12.2012, T-Systems, Online unter: http://www.t-systems.de/news-media/white-papers/986010_2/blobBinary/wp_cross-channel-retailing.pdf

Dossier: Goodbye DIY – Veränderungsprozesse im Vertriebskanal Baumarkt, 20.11.2012, Suberg Strategy Consultants, Online unter: http://www.suberg-strategy.de/?file=tl_files/downloads/Dossier%20-%20Goodbye%20DIY.pdf

Büro und Handel: Oberzentren bieten Stabilität – Steigende Mieten, 01.03.2012, DG Hyp, Online unter: http://www.dghyp.de/fileadmin/media/dg_hyp_deutsch/downloads/broschueren_marktberichte/marktberichte/Regionale_Immobilienzentren_2012.pdf

Akzente 1’2012, 2012, McKinsey, Online unter: http://www.mckinsey.de/sites/mckinsey-de.mckinsey.com/files/Akzente_2012_01.pdf

Analyse des Einzelhandelsbestandes 2010 – Land Brandenburg, 29.06.2011, Landesamt für Bauen und Verkehr (LBV) Brandenburg, Online unter: http://www.lbv.brandenburg.de/2225.htm

Deutsche Flächenumsätze im Aufwärtstrend, 29.11.2012, GfK Geomarketing, Online unter: http://www.gfk-geomarketing.de/fileadmin/newsletter/pressemitteilung/deutsche_flaechenumsaetze_2012.html

Sortimentskaufkraft DE 2012, 23.08.2012, GfK Geomarketing, Online unter: http://www.gfk-geomarketing.de/fileadmin/newsletter/pressemitteilung/sortimentskaufkraft.html

„Pressemitteilung zur GfK-Studie zur Situation und Perspektive des europäischen Einzelhandels“, 23.04.2012, GfK Geomarketing, Online unter: http://www.gfk-geomarketing.de/fileadmin/newsletter/pressemitteilung/ESCT_2012.html

Anteil Einzelhandelsausgaben am privaten Konsum 2011, 23.04.2012, GfK Geomarketing, Online unter: http://www.gfk-geomarketing.de/fileadmin/newsletter/pressemitteilung/ESCT_2012.html

Einzelhandelswachstum Europa 2011-2012, 23.04.2012, GfK Geomarketing, Online unter: http://www.gfk-geomarketing.de/fileadmin/newsletter/pressemitteilung/ESCT_2012.html

Kleiner und zentraler: EHI analysiert Shopping-Center-Markt, 12.04.2013, EHI Retail Institute, Online unter: http://www.ehi.org/presse/pressemitteilungen/detailanzeige/article/kleiner-und-zentraler-ehi-analysiert-shopping-center-markt.html

Shopping-Center – beliebte Einkaufstempel der Deutschen, 18.04.2012, EHI Retail Institute, Online unter: http://www.ehi.org/presse/pressemitteilungen/detailanzeige/article/shopping-center-beliebte-einkaufstempel-der-deutschen.html

IHK-Umfrage zum Leerstand von Einzelhandelsimmobilien in der Region Trier, 08.07.2009, IHK Trier, Online unter: http://cms.ihk-trier.de/ihk-trier/Integrale?MODULE=Frontend.Media&ACTION=ViewMediaObject&Media.PK=5356&Media.Object.ObjectType=full

Loyalität 2.0 – Ist die Zukunft der Kundenbindung digital? , 31.08.2011, KEYLENS Management Consultants, Online unter: http://www.keylens.com/uploads/media/August_110831_KEYLENS_Loyality-Studie_D_FINAL.pdf

The 2012 Channel Preference Survey, 01.05.2012, Exact Target, Online unter: http://image.exct.net/lib/fe641570776d02757515/m/1/SFF14-The2012ChannelPreferenceSurvey.pdf

The Digital Republic – overview of email, Facebook, and Twitter consumption across online German consumers, , Exact Target, Online unter: http://image.exct.net/lib/fe641570776d02757515/m/1/SFF18-TheDigitalRepublic.pdf

Kundenbindung in Zeit von Social Media, 01.07.2011, pwc, Online unter: http://www.pwc.de/de_de/de/handel-und-konsumguter/assets/pwc_social_media.pdf

Der Cross-Channel-Effekt – Eine branchenspezifische Betrachtung: Fashion & Accessoires, 01.06.2013, hybris / E-Commerce-Center Köln, Online unter: http://www.hybris.com/de/fashioncommerce

iBusiness Dossier Fashion Commerce, 01.07.2013, hybris / iBusiness, Online unter: http://www.hybris.com/de/fashioncommerce

Online-Verdrängungswettbewerb hält an – Internet Pure Player weiterhin vorn, 30.07.2013, E-Commerce-Center Köln Köln, Online unter: http://www.ecckoeln.de/News/Online-Verdr%C3%A4ngungswettbewerb-h%C3%A4lt-an-%E2%80%93-Internet-Pure-Player-weiterhin-vorn

Markenfans recherchieren mobil – Fashion beim Herstellerkauf vor Consumer Electronics, 09.07.2013, E-Commerce-Center Köln, Online unter: http://www.ecckoeln.de/News/Markenfans-recherchieren-mobil-%E2%80%93-Fashion-beim-Herstellerkauf-vor-Consumer-Electronics

Mobil im Trend – Handel wird aktiv, 11.06.2013, E-Commerce-Center Köln, Online unter: http://www.ecckoeln.de/News/Mobil-im-Trend—Handel-wird-aktiv

Wintermarathon 2013: stationäre Händler sind stärker von Umsatzeinbußen betroffen als die Online-Kollegen, 07.05.2013, E-Commerce-Center Köln, Online unter: http://www.ecckoeln.de/News/Wintermarathon-2013%3A-station%C3%A4re-H%C3%A4ndler-sind-st%C3%A4rker-von-Umsatzeinbu%C3%9Fen-betroffen-als-die-Online-Kollegen

Beim Einkaufserlebnis liegt der stationäre Handel vorn – noch!, 29.04.2013, E-Commerce-Center Köln, Online unter: http://www.ecckoeln.de/News/Beim-Einkaufserlebnis-liegt-der-station%C3%A4re-Handel-vorn-%E2%80%93-noch%21

Cross-Channel-Einkaufserlebnis – Auf den Wohlfühlfaktor kommt es an!, 01.02.2013, E-Commerce-Center Köln /IBM, Online unter: https://www14.software.ibm.com/webapp/iwm/web/signup.do?source=swg-DE_WEB-ORG_SC&S_PKG=ov11778

Klein- und Mittelstädten droht die Verödung (Artikel) u.a. „Butlers geht in keine Stadt mehr mit weniger als 100.000 Einwohnern“, 28.02.2013, Der Handel, Online unter: http://www.derhandel.de/news/unternehmen/pages/Handelsimmobilien-Klein–und-Mittelstaedten-droht-die-Veroedung-9524.html

Verkaufsflächenentwicklung (2000 bis 2012), 01.02.2013, Handelsverband Deutschland (HDE), Online unter: http://einzelhandel.de/index.php?option=com_k2&view=item&id=110188&Itemid=10883

Der deutsche Einzelhandel, 01.06.2013, Handelsverband Deutschland (HDE), Online unter: http://www.einzelhandel.de/index.php/presse/zahlenfaktengrafiken/item/110175-derdeutscheeinzelhandel.html

Interview Tengelmann-Chef Karl-Erivan Haub – Zuviel Ladenfläche, 25.11.2012, Die Welt, Online unter: http://www.welt.de/wirtschaft/article111485449/Zalando-soll-fast-drei-Milliarden-Euro-wert-sein.html

Anzahl der Shopping-Center in Deutschland (EHI Retail Institute), 01.02.2013, Handelsverband Deutschland (HDE), Online unter: http://www.einzelhandel.de/index.php/presse/zahlenfaktengrafiken/standortundverkehr/item/110187-shopping-center.html

Grafik: Einkaufserlebnis im Online-Shop oder Ladengeschäft, 03.05.2013, Handelsverband Deutschland (HDE), Online unter: http://www.einzelhandel.de/index.php/presse/zahlenfaktengrafiken/internetunde-commerce/item/122623-einkaufserlebnis-im-online-shop-oder-ladengesch%C3%A4ft.html

HDE-Konjunkturindex Handelsindex für stationäre Einzelhändler, 15.07.2013, Handelsverband Deutschland (HDE), Online unter: http://www.einzelhandel.de/index.php/presse/zahlenfaktengrafiken/item/122873-ergebnisse-des-hde-handelskonjunkturindex.html

Leerstände nur in Randlagen, 12.03.2012, RP Online, Online unter: http://www.rp-online.de/niederrhein-sued/krefeld/nachrichten/leerstaende-nur-in-randlagen-1.2749896

Wohnungen anstelle Büros „Im Kampf gegen die Wohnungsnot fallen in Berlin fast alle Tabus“, 29.04.2013, Focus, Online unter: http://www.focus.de/immobilien/mieten/tid-30891/nur-noch-40-000-freie-wohnungen-so-kaempft-berlin-gegen-die-wohnungsnot-aus-bueros-werden-wohnungen_aid_975271.html

Strukturelle Merkmale innerstädtischer B- und C-Lagen, 13.06.2006, Bulwien Gesa AG Research, Online unter: http://www.osnabrueck.ihk24.de/linkableblob/401152/data/Vortrag_Gustafsson-data.pdf

City-Randlagen werden zur Problemzone, 01.11.2007, Nölle Consulting, Online unter: http://www.noelle-consult.de/Presseberichte/GN_10Thesen.pdf

Jeder Vierte kauft lieber online, 27.08.2013, Rakuten, Online unter: http://info.rakuten.de/rakuten.de/pm_online-studie

E-Commerce Dossier Statista, 01.01.2012, Statista, Online unter: http://de.statista.com/themen/247/e-commerce/

The New Multi-screen World: Understanding Cross-platform Consumer Behavior, 01.08.2012, Google / Ipsos SA, Online unter: http://www.google.com/think/research-studies/the-new-multi-screen-world-study.html

Der Cross-Channel-Effekt – Eine branchenspezifische Betrachtung: Consumer Electronics & Elektro, 29.10.2013, E-Commerce-Center Köln, Online unter: http://www.hybris.com/de/downloads/whitepaper/dach-wp-elektro