In meinen letzten Beiträgen habe ich deutlich die Position vertreten, dass der stationäre Handel in seiner klassischen Form keine Zukunftschancen mehr hat. Dies betrifft insbesondere reine Händler (Weiterverkäufer). Bei vertikal integrierten Händlern wie z. B. Butlers scheint sich aber durchaus ein sinnvolles stationäres Szenario zu etablieren, das auch in Zeiten des Online-Handels überleben kann. Ich frage mich zwar, wann in den nächsten beiden Jahren die Debatte zu dem Thema wirklich in Fahrt kommt, aber bis dahin sollten auch noch einmal die Optimisten zu Wort kommen. In einer aktuellen Studie der Credit Suisse (Schweizer Immobilienmarkt via jkrisch) heißt es u. a.:

In meinen letzten Beiträgen habe ich deutlich die Position vertreten, dass der stationäre Handel in seiner klassischen Form keine Zukunftschancen mehr hat. Dies betrifft insbesondere reine Händler (Weiterverkäufer). Bei vertikal integrierten Händlern wie z. B. Butlers scheint sich aber durchaus ein sinnvolles stationäres Szenario zu etablieren, das auch in Zeiten des Online-Handels überleben kann. Ich frage mich zwar, wann in den nächsten beiden Jahren die Debatte zu dem Thema wirklich in Fahrt kommt, aber bis dahin sollten auch noch einmal die Optimisten zu Wort kommen. In einer aktuellen Studie der Credit Suisse (Schweizer Immobilienmarkt via jkrisch) heißt es u. a.:

Überall dort, wo Einkaufen mit Emotionen und Erlebnissen verbunden ist, kann und muss der stationäre Handel seine Vorteile ausspielen. Deshalb werden in diversen Detailhandelssparten auch in Zukunft erkaufsflächen eine Daseinsberechtigung behalten. Diese Faktoren spielen zum Beispiel im Handel mit Bekleidung und Schuhen eine große Rolle. Auf diese Karte muss der stationäre Handel setzen, denn der Vorteil der Qualitätskontrolle beim Einkaufen vor Ort ist kein sakrosankter. Wie das Beispiel Zalando zeigt, haben die ersten Online-Händler bereits zum Angriff auf diesen verbleibenden komparativen Vorteil des stationären Handels geblasen.

Ähnlich hoffnungsvolle optimistische Reaktionen finden sich auch regelmäßig hier im Blog oder in vielen ähnlichen Medien. Deren Meinung nach muss der stationäre Handel nur Folgendes tun, um erfolgreich zu sein:

- Stationäre Sonderleistungen: Vermessung, Produkttests, Verleihservices …

- Logistikleistungen: Bringservice, Same Day Delivery, Same Hour Delivery…

- Service/Erlebnis: Mehr Spass, schmecken, riechen, fühlen …

- Vermarktung: Social Media, Groupon, Personalisierung …

- Bestellkanäle: Multichannel, Omnichannel, Ultrachannel …

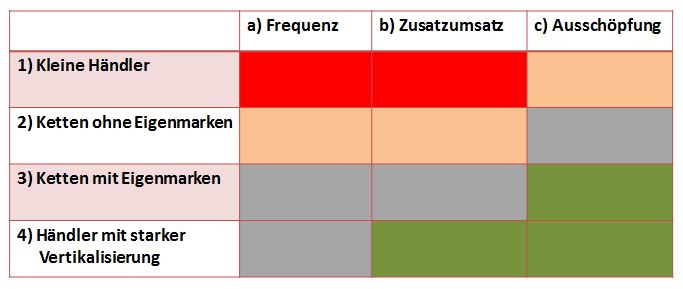

Leider führen die Kommentatoren nicht genau aus, was diese Dinge denn genau für die Händler bedeuten. Deshalb versuche ich das mal zu interpretieren und zu bewerten. Wichtig ist mE die Unterscheidung zwischen verschiedenen stationären Händlertypen, weil die Optionen für einige Händler sinnvoll sein können und für andere wiederum nicht.

- Kleine Händler mit einer reinen Handelsfunktion. (Spielzeuggeschäft)

- Größere Händler mit einer oder mehreren Filialen, ohne relevante Eigenmarken (Buchketten, Technikketten)

- Größeren Händler mit schwer vergleichbaren Sortimenten bzw. einen signifikanten Anteil an Eigenmarken (Möbel z.B. Kabs, Fashion z.B. Engelhorn)

- Vertikal integrierte Händler verschiedener Größen (Butlers, Kare Design)

Neben der Betrachtung des Händlertyps ist es auch wichtig die Ziele der einzelnen Optionen besser einzugrenzen. Während ein Multichannelauftritt dazu geeignet sein kann mehr Zusatzumsatz zu machen, zahlt ein Bringservice wahrscheinlich mehr auf das Thema Kundenbindung bzw. Bestandskundenoptimierung ein.

- a) Mehr Frequenz stationär

- b) Mehr Zusatzumsatz gesamt

- c) Bessere Ausschöpfung Bestandskunden

Aus diesen beiden Kategorien lässt sich eine schöne kleine Tabelle bauen, die dabei hilft die stationären Optionen zu bewerten. Allerdings ist die Bewertung selbst auch nicht ganz einfach und konfliktfrei. Grundsätzlich sollten die einzelnen Optionen aus Kundensicht Sinn machen, betriebswirtschaftlich sinnvoll sein und im besten Fall auch noch langfristig funktionieren. Insbesondere die Anforderung der „Langfristigkeit“ ist aus Sicht des Händlers schwer zu beantworten, weil sich der Markt so stark verändert. Noch nicht einmal die vielen verfügbaren Studien helfen bei der Beantwortung, denn die Befragung von Kunden zu deren Kanal- und Serviceprioritäten ist nicht zielführend. Hätte OTTO 1995 seine Kunden befragt, ob Sie sich vorstellen können im Katalog zu blättern und dann online/per BTX zu bestellen, hätten viele Kunden „ja“ gesagt. Daraus könnte man ableiten, dass eine Katalog/Online-Strategie sinnvoll ist. Dabei wäre rückblickend eine viel stärkere Online-Ausrichtung sinnvoll gewesen. Nur konnten die Kunden das nicht beantworten. Genauso verhält es sich heute mit den Multichannel-Befragungen.

Für jedes Tabellenfeld müssen alle Optionen einmal geprüft werden. Nach meinen Notizen ergeben sich viele sinnvolle Optionen für die Felder A3, A4, B4, C3, C4 und wenige Optionen für die Felder A1 bis C2. Warum ist das so? Schauen wir uns doch mal die relativ einfache Option „Bringservice“ an.

Ich verstehe „Bringservice“ als Angebot des Händlers meine stationär gekaufte Ware zur mir nach Hause bringen zu lassen, z. B. abends am Tag des Einkaufs. So ein Angebot erzeugt zweifelsohne einen Zusatznutzen für den Kunden, allerdings werden selbst die kühnsten Optimisten nach der Analyse verschiedener Kurierdienste/Logistikdienste erkennen, dass sich die Kosten des Angebotes nicht komplett auf den Kunden umwälzen lassen. Es schmälert also die Marge und führt langfristig nicht zwingend zu einer höheren Ausschöpfung des Kunden, wenn so ein Angebot selbstverständlich werden sollte.

Ein kleiner Händler (z.B. Spielzeuggeschäft) bekommt also weder Zusatzumsatz noch Frequenz, sondern kann ggf. nur seine ohnehin vorhandenen Kunden etwas besser bedienen (Ausschöpfung). Für einen großen Händler (m/o Eigenmarken) ergibt sich eine andere Rechnung, weil er bei ausreichend vielen Kunden den Logistikpartner so beauftragen kann, dass sich zumindest die Kosten decken. Er kann darüber hinaus aber ggf. nur kurzfristig einen Mehrwert beim Kunden schaffen bis der relevante Wettbewerb nachgezogen hat. Das ist aber egal, solange er mit dem Thema keinen Verlust macht und er ggf. sogar 1-3 Jahre diesen Service als einer von wenigen Händlern anbietet.

So oder ähnlich muss jeder Händler alle Optionen für sich bewerten. Bei genauer Betrachtung verlieren viele der interessanten Optionen allerdings ihren Glanz. Das führt zwar oft zur Sinnfrage, hilft allerdings auch dabei den Kegel zu verlassen.

Ich würde gerne positivere Szenarien beschreiben, aber momentan sehe ich keine. Meine ehrliche Empfehlung für die vielen stationären Händler der Kategorien 1) und 2) ist: Verkaufen Sie den Laden! Die Händler der Kategorie 3) sollten sich sehr genau überlegen was sie wann und wie tun. In diesem Feld werden mE viele Händler Schwierigkeiten bekommen, weil sie unsinnige Strategien zum Schutz ihres Bestandsumsatzes verfolgen. Welche Dominoeffekte hinter einem E-Commerce-Wachstum von 20-50 Milliarden Euro in den nächsten 3-7 Jahren zu erwarten sind, ist den meisten Beteiligten gar nicht klar. So eine starke und schnelle Veränderung von gesamtwirtschaftlichen Wertschöpfungsketten gab es noch nie. Dagegen war der Einfluss des Internets auf unsere Wirtschaft von 1995-2010 noch recht klein.