Die Angst geht um im Lebensmittelhandel, anders kann ich es nicht beschreiben. Wenn Amazon morgen auf einem beliebigen Berliner Wochenmarkt einen Stand mit frischen Eiern und Käse aufbaut, dann steigt sofort Amazons Aktienkurs und in der Öffentlichkeit wird diskutiert, dass REWE & Co. dieser brutalen Innovation gar nichts entgegenzusetzen haben. REWEs Fokus auf die Elektrifizierung der eigenen Läden („REWE gibt bei der Digitalisierung auf.“) und der weitgehende Ausfall der anderen Marktteilnehmer lassen aber durchaus die Frage zu, ob diese Unternehmen auf den Onlinehandel vorbereitet sind. Mit 150-200 Mrd. Euro Umsatz (je nach Zählweise) ist diese Branche die mit Abstand größte die der Onlinehandel noch erschließen kann, und mit einer Onlinequote von unter 2% auch noch die mit dem allergrößten Potential. Millionen Arbeitskräfte hängen am analogen Handelsmodell der großen LEH Anbieter und die Verschiebung kommt auf jeden Fall, die Frage ist nur wann. In diesen Zeiten wirken Lidls Rückzug aus dem Markt und die REWE Ankündigen wie reiner Slapstick. Aber vielleicht übersehe ich auch wichtige Fakten und überschätze das Momentum. Aus diesem Grund wird es in diesem Jahr einige Kassenzone.de Podcasts mit Udo Kießlich (ehemals AllYouNeed Geschäftsführer) zu dem Thema geben, um die verschiedenen Entwicklungen zu diskutieren.

Die Angst geht um im Lebensmittelhandel, anders kann ich es nicht beschreiben. Wenn Amazon morgen auf einem beliebigen Berliner Wochenmarkt einen Stand mit frischen Eiern und Käse aufbaut, dann steigt sofort Amazons Aktienkurs und in der Öffentlichkeit wird diskutiert, dass REWE & Co. dieser brutalen Innovation gar nichts entgegenzusetzen haben. REWEs Fokus auf die Elektrifizierung der eigenen Läden („REWE gibt bei der Digitalisierung auf.“) und der weitgehende Ausfall der anderen Marktteilnehmer lassen aber durchaus die Frage zu, ob diese Unternehmen auf den Onlinehandel vorbereitet sind. Mit 150-200 Mrd. Euro Umsatz (je nach Zählweise) ist diese Branche die mit Abstand größte die der Onlinehandel noch erschließen kann, und mit einer Onlinequote von unter 2% auch noch die mit dem allergrößten Potential. Millionen Arbeitskräfte hängen am analogen Handelsmodell der großen LEH Anbieter und die Verschiebung kommt auf jeden Fall, die Frage ist nur wann. In diesen Zeiten wirken Lidls Rückzug aus dem Markt und die REWE Ankündigen wie reiner Slapstick. Aber vielleicht übersehe ich auch wichtige Fakten und überschätze das Momentum. Aus diesem Grund wird es in diesem Jahr einige Kassenzone.de Podcasts mit Udo Kießlich (ehemals AllYouNeed Geschäftsführer) zu dem Thema geben, um die verschiedenen Entwicklungen zu diskutieren.

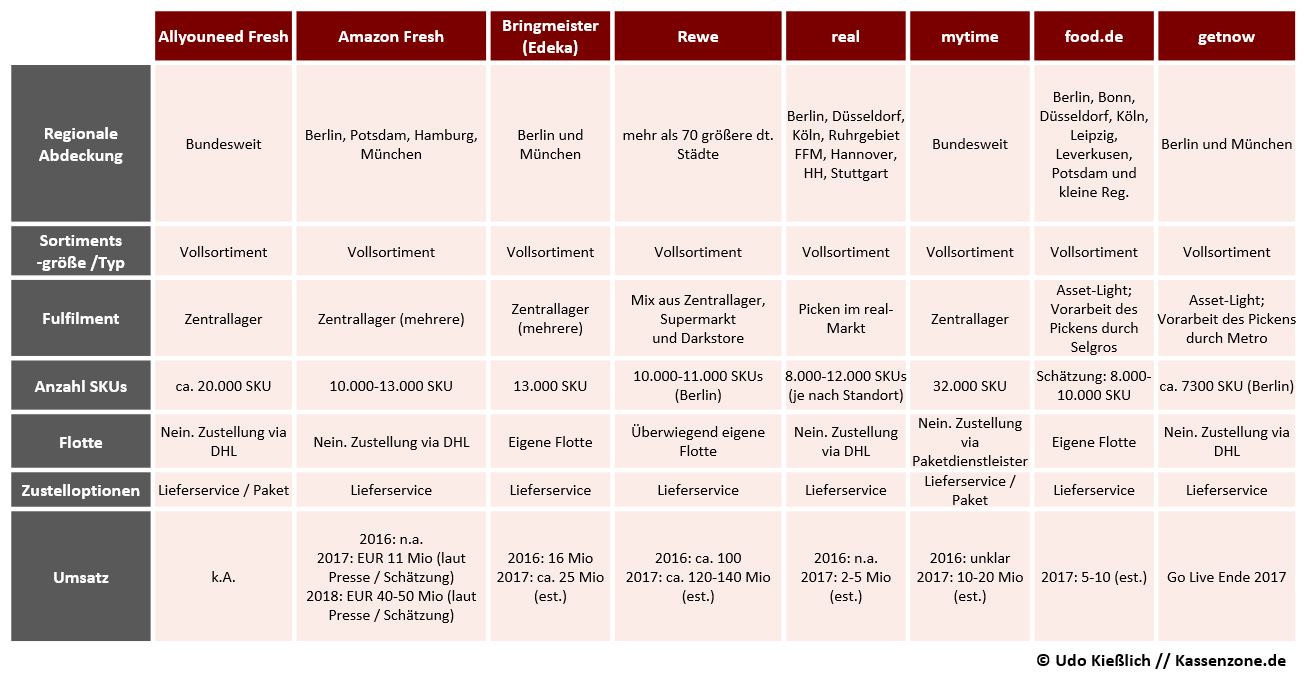

In der ersten Ausgabe („Wie groß wird der Lebensmittelhandel online 2020?“) geht es um die Entwicklung in Deutschland in 2017. Wir hatten Anfang 2017 bereits einen Podcast dazu aufgenommen, aber es ist halt eine Menge passiert und Udo ist in den einzelnen Entwicklungen extrem tief drin. Aus meiner Spryker Perspektive war das Jahr 2017 auch sehr spannend. Knapp ein dutzend LEH Projekte haben wir in dem Jahr gesehen, viele davon sehr ambitioniert und einige davon sind auch direkt (mit Spryker) gestartet. Da kommt also in 2018 noch einiges auf uns zu und zu meiner großen Freude haben sich viele bereits von der Desktopsicht gelöst. („Liebes Shopfrontend, die Zeit mit dir war schön.“) Andere, recht vielversprechende Projekte, sind wieder vom Markt verschwunden und die Schwarz Gruppe hat sich bei diesen Entscheidungen besonders hervorgetan. Zum Leidwesen der Mitarbeiter dort (und die hatten mE wirklich Spitzenpersonal) muss Lidl nun in diversen „Digitalisierungssupergau“ Vorträgen („Die Fehlerkette“) als leuchtendes Beispiel herhalten. Darüber sprechen wir natürlich auch im Interview mit Udo. Damit man im Podcast etwas die Übersicht behält, findet ihr hier eine grobe Übersicht der einzelnen Anbieter, die Udo angefertigt hat zum Stand Anfang Januar.

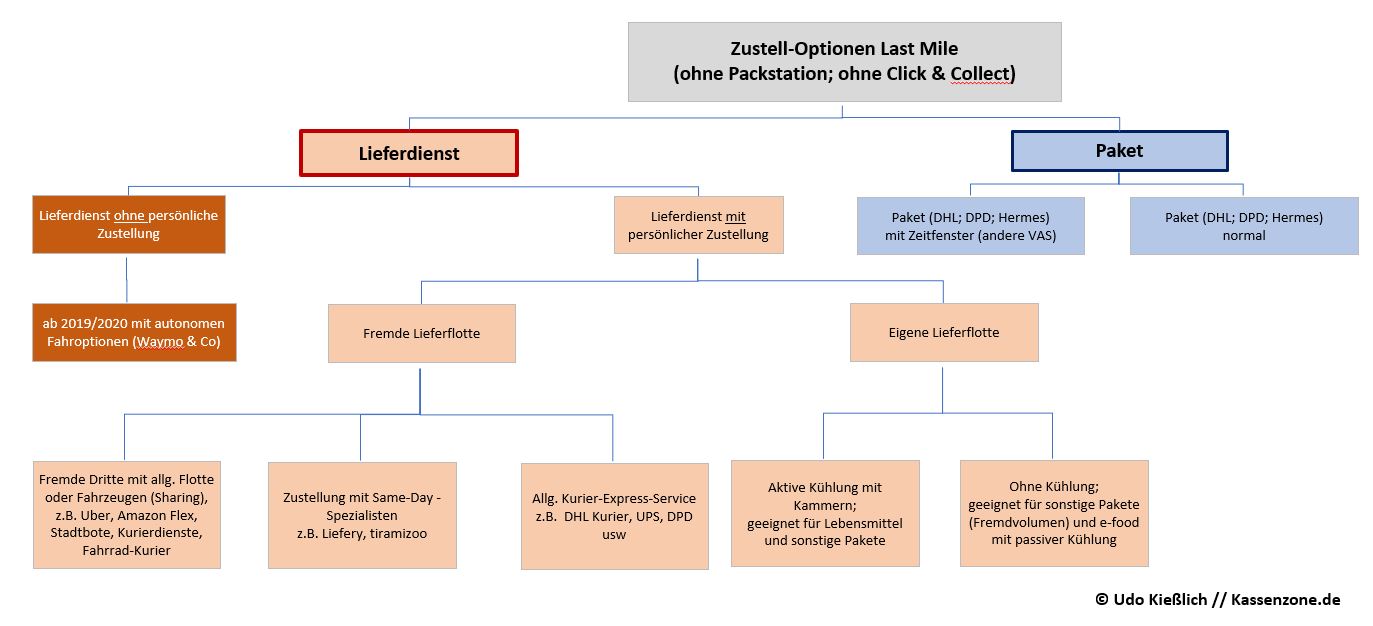

Im ersten Teil des Podcasts sprechen wir auch über die verschiedenen Logistikkonzepte. Dafür ist die folgende Abbildung recht hilfreich.

Jetzt aber erst einmal viel Spass mit dem Interview. Für Fragen und Antworten steht Udo in den Kommentaren gerne zur Verfügung.

Mit dem Laden des Videos akzeptierst du ab jetzt die Datenschutzbestimmungen von YouTube. Mehr erfahren

Die Kassenzone Interviews sind verfügbar bei:

Soundcloud, iTunes, Spotify, Youtube, Facebook oder per RSS-Feed

PODCAST & Interview Transkription – für alle Leser, die Audio & Video nicht so gerne konsumieren. Die Transkription wird gesponsert vom führenden Loyalty Anbieter PAYBACK – hier mehr erfahren und App herunterladen.

PODCAST & Interview Transkription – für alle Leser, die Audio & Video nicht so gerne konsumieren. Die Transkription wird gesponsert vom führenden Loyalty Anbieter PAYBACK – hier mehr erfahren und App herunterladen.

Lebensmittelhandel online 2018 mit Udo Kiesslich, E-Food- Experte und -Berater

Fünf Jahre lang war Udo Kiesslich einer der Geschäftsführern des Online-Lebensmittel-Vollsortimenters AllyouneedFresh. Noch in dieser Funktion eruierte er vor exakt einem Jahr mit Alex die Frage: Wie groß wird der Lebensmittelhandel online bis 2020? Nun firmiert er als freier Berater im Segment E-Food und bespricht im Folgepodcast die Entwicklungen im Markt seitdem sowie die Aussichten für 2018. Was machen Beteiligte wie REWE, Lidl und Edeka? Wie hat sich Amazon Fresh auf den Markt ausgewirkt? Kommt in diesem Jahr ein großer Umbruch?

„REWE war trotz des Namens eher wie ein Start-up unterwegs“

03:15

Alex: Vor einem Jahr hast du gesagt, dass die Nachfrage nach Lebensmitteln online viel größer ist als das, was die bestehende Infrastruktur bewältigen kann. Spannend sei der Online-Handel im Food-Bereich nämlich nur dann, wenn man am selben oder höchstens am nächsten Tag liefern kann: Sobald sich mangels Lagerkapazitäten eine Bestellung auf den übernächsten Tag verschiebt, ist der Kunde weg. Wir schlossen den Podcast mit der Vermutung ab, es würde sich daher in der Infrastruktur eine Menge tun.

Udo: Das ist richtig. Sobald das Lieferzeitfenster mehr als 48 Stunden weg ist, geht die Conversion deutlich nach unten, was man in Reinform im Vorweihnachtsgeschäft bestens beobachten kann: Ob REWE oder AllyouneedFresh oder Bringmeister – die hatten drei-vier-fünf Tage Vorlauf. So musste man eine Woche vorher bestellt haben, um einen Lieferslot vor Weihnachten zu bekommen.

Alex: Und in diesem Fall ergibt Online-Handel gar nicht mehr so viel Sinn. Wenn man fünf Tage vorher planen muss, was man bestellt, kann man genauso gut zum örtlichen Supermarkt fahren. Wie vele Pakete am Tag kann denn so ein typisches Zentrallager, wie AllyouneedFresh die betreibt, umschlagen?

Udo: Angefangen bei den Mindesbestellwerten sowie Durchschnittsbons, die bei Vollsortimentern anfallen – Hausnummer bei Letzteren: 70-80 Euro brutto –, und dann rückwärtsgerechnet: Das macht drei oder vier Boxen pro Bestellung und damit zwei Pakete. Man kann ruhig von mehreren Tausend Bestellungen à drei-vier Boxen ausgehen. Also über die zwei oder sogar drei Schichten verschickt so ein Zentrallager durchaus mal 10.000 Pakete am Tag.

06:50

Alex: Aber bei der Nachfrage, die man sieht – vor allem um Weihnachten herum – müssten die Beteiligten nicht am Angebot arbeiten und einfach mehr Läger bauen?

Udo: Erst einmal kann man die Kapazität in „Lager 1“ erweitern – also das Lager, das man schon hat, technisch mit besseren Handscannern, Software usw. aufrüsten und das dortige Personal ausbauen. Diese Optimierung bringt einen aber höchstens inkrementell weiter. Die nächste Erweiterungsoption ist daher: ein zweites Lager bauen – aber nicht am selben Platz, weil sich das meist als kontraproduktiv herausstellt insofern, als der dortige Arbeitsmarkt bereits angespannt ist.

Alex: Wie viele Picker und Packer braucht man denn für so ein Lager?

Udo: Bei AllyouneedFresh hatten wir deutlich über 200. Aus der Presse erfährt man, dass Kaufland – das sich übrigens leider aus dem Markt verabschiedet hat – über 300 Leute im Lager beschäftigte (inklusive Zustellern allerdings). So ist es oft besser, ein Lager an einem anderen Standort aufzumachen: Also beispielsweise Lager 1 in Berlin und Lager 2 in Hamburg. So kann man die Volumina regional besser aussteuern. Die dritte Option, auf die wir sicherlich noch einmal zu sprechen kommen, ist dann die Teil- oder Vollautomatisierung des Lagers.

08:30

Alex: 2017 hatten wir bei Spryker knapp ein Dutzend Anfragen von Lebensmittelhändlern – auch von großen Ketten –, die gesagt haben, dass sie ihre Systeme neu aufsetzen oder sogar ihre Modelle ganz anders gestalten wollten. Viele dachten weg vom Vollsortimenter-Dasein hin zu Getränkelieferservice-Modellen oder Ähnlichem. Andere dachten darüber nach, wie sie die Potenziale ihrer bestehenden Infrastruktur besser ausschöpfen konnten – unter anderem dadurch, dass sie die Nutzung lokalen Lagerraums als Service vermarkten. Ist also der Aufbau vom Online-Vollsortimenter nach vorne hin überhaupt noch das Thema? Oder geht es nicht eher darum, im bestehenden REWE- oder Edeka-Markt paar mehr Leute einzustellen, um Ware für Online zu picken?

Udo: Derzeit sind die meisten Akteure Vollsortimenter: Sie haben Frischware, Trockensegment, TK-Produkte usw. In der Regel picken sie aus eigenen Zentrallagern. Vor paar Jahren hat REWE angefangen, auch in den eigenen Märkten zu picken. Real, der letztes Jahr dazukam, stellt ebenfalls in seinen Einzelhandelsflächen Bestellungen zusammen. Das ist risikoarm, da man kein neues Lager braucht, und effizient durch die Auslastung bestehender Assets.

Auf der anderen Seite haben manche Spezialanbieter wie Food.de oder das neu dazugekommene GetNow.de gar kein Lager, sondern stellen nur ein Frontend zur Verfügung und kooperieren mit Lieferdiensten wie DHL. Diese lassen Bestellungen in Großmärkten wie Metro kommissionieren und bringen sie dann zu den Endkunden.

So wie ich das sehe, wird es also im kommenden Jahr eine Differenzierung geben zwischen Vollsortimentern mit eigenen Lagern einerseits und Nischenanbietern – nur Getränke, nur Süßigkeiten – andererseits.

11:20

Alex: In der Presse wird gerade sehr viel über die letzte Meile gesprochen. Zum einen, weil die ganzen Lieferfahrzeuge angeblich die Städte verstopfen und zum anderen, weil die Lieferdienste an die Grenzen ihrer Leistungsfähigkeit stoßen. REWE aber arbeitet mit einer eigenen Lieferflotte. Wie habt ihr das bei AllyouneedFresh gemacht?

Udo: Da konnten wir auf DHL als Investoren zurückgreifen und sein Netz nutzen. Die Paketlieferung ist – beiläufig gesagt – nicht so ganz der Flaschenhals, für den es in den Medien erklärt wird, obwohl wir zugegebenermaßen möglicherweise über die Muttergesellschaft dazu einen besseren Zugang hatten. Grundsätzlich stellt sich die Frage nach der letzten Meile aber allen Akteuren, vor allem für die Auslieferung in städtischen Gebieten: Mache ich das über Dritte oder über eine eigene Flotte? Mache ich das in jeder Stadt gleich? Die Antwort hängt für jeden Shop-Betreiber davon ab, wie viel Volum er hat, wie es um seine Risikoaffinität bestellt ist, was er für ein Sortiment führt… Die großen Ketten haben jedenfalls tendenziell komplett eigene Flotten.

13:00

(Alex fragt, ob das doch kein Beweis dafür ist, dass die letzte Meile im Segment Food eine wichtige Differenzierungsmöglichkeit darstellt, die man besser selber in der Hand hat, wenn man ehrgeizige Wachstumsziele verfolgt. Genau wie im Lager sei es auch schwierig geworden, Fahrer und Paketzusteller zu finden. Im Lager werde mittelfristig die Automatisierung so manch eine personelle Kapazitätsbegrenzung auflösen, antwortet Udo. Durch das Prinzip „Ware zum Mann“ statt „Mann zu Ware“ komme man mit weniger Mitarbeitern aus. Zudem brauche man mit automatisierten Lagern deutlich weniger Fläche, weil man in die Höhe bauen kann, und die Zahl der Fehler reduziere sich oben drauf. Letzte Meile habe hier zwei Aspekte: erstens Branding – beispielsweise Freundlichkeit der Fahrer. Das habe man mit einer eigenen Flotte besser im Griff, was ja auch für den zweiten Aspekt gilt: Mit eigenen Fahrern schütze man sich vor den Engpässen am Markt.)

18:20

Alex: Gibt es schon Unternehmen, die ihre Lager weitestgehend automatisiert haben?

Udo: In Europa macht das bereits eine Reihe von Unternehmen. Beispiele: In Spanien gibt es so etwas bei TuDespensa.es; In Großbritannien entwickelt Anbieter Ocado sogar sämtliche Technik dafür selber; und hierzulande hat REWE angekündigt, in der Nähe von Köln ein automatisches Lager in Betrieb zu nehmen. Der Betreiber vom Alnatura-Shop Delticom wird auch irgendwo in Norddeutschland eine automatisierte Fläche aufmachen. So gibt es ab einer gewissen Größe schon Lager, die unterhalb von B2B (wo alles palettenweise einfach automatisierbar ist) Ware für den einzelnen Kunden mehr oder weniger in Alleinregie kommissionieren.

Alex: Profitieren nur die umliegenden Gebiete von solchen neuen Standorten oder lassen sie sich auch überregional einsetzen?

Udo: Das hängt von der Firma ab: Sollen die neuen Läger nur Lieferdienst unterstützen, oder auch Pakete verpacken? Im letzteren Fall könnten sie theoretisch das ganze Bundesgebiet beliefern, allerdings nur mit Trockenwaren. Vom Lieferdienst profitieren vermutlich neben Köln auch Bonn, Düsseldorf und Teile des Ruhrgebiets. Hier könnte theoretisch ein Kunde schon um 18 Uhr das bekommen, was er bis 14:00 bestellt hat. Und das über ein Einzugsgebiet, in dem je nach Zuschnitt 3-6 Millionen Leute leben.

21:00

(Alex regt ein Gedankenspiel an. Paket sei für seine Begriffe grundsätzlich der falsche Zustellungsweg für Lebensmittel. Es gehe also darum, einen Lieferdienst aufzubauen. Von Udo will er jetzt Schritt für Schritt die Herangehensweise hören, wie er eine Entscheidung zwischen fremder und eigener Flotte treffen würde. Udo erläutert am Beispiel von REWE, welche Messgrößen und Überlegungen wichtig sind. Ergebnis: Ein Hybridmodell mit eigener Flotte für Ballungsräume beziehungsweise Lieferdienste für mittelgroße Städte mit weniger Dichte. Im Anschluss geht es darum, wo in Deutschland man welche Lagerkapazität braucht – vor allem, um Same-Day-Delivery anzubieten – sowie darum, wie schnell Lagerstandorte geplant, gebaut und in Betrieb genommen werden können. Wenn sie vollautomatisiert sein sollen: mindestens 12 Monate, eher 18, rechnet Udo vor.)

26:25

Alex: Gucken wir uns jetzt so eine Region wie München an: Mit Umland, 2-3 Millionen Einwohner. Dort erwarten wir bei 2025 eine Marktdurchdringung von 20-25% für den Online-Lebensmittelhandel…

Udo: …10% wäre für Ballungsräume mittelfristig realistischer.

Alex: Okay, dann sind das 300.000 in Bezug auf Lebensmittel online-affine Kunden, die mindestens einmal die Woche…

Udo: …mit Blick auf UK würde ich sagen, dass zweimal im Monat der Benchmark ist. Es sind durchschnittlich größere Haushalte und größere Bestellungen.

Alex: Echt, nur zweimal im Monat? Macht jedenfalls 20.000 Bestellungen pro Tag, die man im Lager abdecken können müsste. Das ist doch eigentlich gar nicht so viel, oder?

Udo: Naja, mal 3-4 Boxen…

Alex: Stimmt – und ich brauche rund 18 Monate, um meinen Standort aufzubauen, während ich mir gleichzeitig eine Lieferflotte organisiere: Fahrzeug, Fahrer.

Udo: Wobei man das modularisieren kann: Man konzentriert sich zunächst auf den Standortaufbau und schiebt das mit der Flotte ein Jahr nach hinten. Man sollte sich ja nicht übernehmen. Das habe ich letztes Jahr zum Ende des Gespräches hin mit dem Schiedsrichter-Vergleich erklärt.

(Udo rekapituliert die Argumentation, dass Kunden bei Lebensmitteln sehr hohe Anforderungen haben und überhaupt keine Fehler tolerieren. Daher seien Zuverlässigkeit, Vollständigkeit und Qualität oberstes Gebot – noch vor Wachstum oder Ausschöpfung von Kapazitäten. Zumal Kunden teuer in der Akquisition seien und nach einem einzigen Fehltritt weggingen.)

30:40

Alex: Wie schätzt du Amazon Fresh ein? Haben sie einen guten Start in München – oder war das Berlin – hingelegt?

Udo: Mit Fresh hat der Konzern in Berlin angefangen – im Frühjahr letzten Jahres. Potsdam kam hinzu, nachdem das Angebot in der Stadt sukzessive ausgedehnt worden war. Danach wurde eine Zustelloption nach Hamburg angeboten. Das wird alles aus einem Zentrallager gemacht, die relativ mittig in Berlin liegt. Der nächste Schritt war dann München. So bedient Amazon potenziell bereits rund 10 Millionen Menschen. Dann kam aus USA der Zukauf von WholeFoods, was zwar operativ für Deutschland nicht ins Gewicht fällt, aber durchaus ein gewisses strategisches Signal sendet.

Aus Kundensicht hat Amazon das vom Angebot her recht ordentlich gemacht. Es war spekuliert worden, ob sie überhaupt die Waren im deutschen Markt zusammenbekommen: Sie haben das elegant gelöst und kaufen bei mehreren Großhändlern. Der deutsche Einzelhandel hat sich wohl verrechnet, als sie dachten, Amazon stoppen zu können, indem sie den Bezug der Ware unterbinden. (Das war die Vermutung in der Branche.)

Jetziger Stand ist, dass Fresh ein Vollsortiment anbietet, das mit passiver Kühlung zugestellt wird. Bislang nutzen sie dafür DHL. Mindestbestellwert ist – glaube ich – 40 Euro, aber es gibt auch ein monatliches Gebührenmodell. Interessant ist aber, dass Fresh keine eigenständige Domain ist, sondern im Amazon-Frontend integriert ist. Da kann man davon ausgehen, dass sie jetzt schon guten Traffic und ordentlichen Zuspruch haben.

(Alex führt einen Teil des Erfolgs darauf zurück, dass Amazon auch lokale Ware anbietet – in München vom Viktualienmarkt etwa. Das sei gut, denn er habe keine Lust, mit Localgourmet die ganze Logistik selber übernehmen zu müssen. Gern würde er über Amazon verkaufen! Daraufhin erfragt er Details der Kooperation mit Amazon von Udo, der über ein paar Fälle aus Berlin berichtet.)

35:25

Alex: Dabei ist Amazon Fresh nicht mit dem großen Aufschlag gestartet, den ich erwartet hatte. Vermutlich haben sie deine Lektion von Qualität vor Wachstum beherzigt: Ich glaube, sie sind noch in Übungsmodus. Aber wo geht die Reise denn deines Erachtens hin? Meinst du, die werden Riesenläger aufbauen und der Online-Supermarkt schlechthin in Berlin werden?

Udo: Da liegen mir keine besondere Kenntnisse vor. Aber wenn sie wollen… An Geld und Kompetenzen mangelt es bei denen nicht! Ich schätze, sie haben erst einmal Berlin, München und Hamburg besetzt und warten die ersten Reaktionen ab. Sie haben alle Optionen, das auszubauen. Wie schnell sie das machen und in welcher Form: Davon können wir uns in diesem Jahr überraschen lassen.

Alex: Lebensmittelhändler zur Übernahme stehen in Deutschland ja auch bereit. Wer ist 2017 sonst noch dazugekommen?

Udo: Real hat in der zweiten Jahreshälfte angefangen. Sie hatten im Non-Food-Bereich Hitmeister gekauft und bekamen damit ein ganz pfiffiges Team um Gerhard Schönbucher mit viel IT-Kompetenz. So haben sie das in Richtung Real.de umgebrandet und haben nun eine technisch ganz brauchbare Homepage für sowohl Non-Food als auch Food, was unter Traffic-Gesichtspunkten eine charmante Zusammenstellung ist. Der Kunde aus den bedienten Ballungsgebieten gibt seine Postleitzahl ein und seine Bestellung auf. Diese wird im Laden gepickt und mittags vermutlich DHL übergeben, die diese an die Tür fährt.

Operativ und finanziell ist das Risiko gering und sie können nun auf der IT-Seite Erfahrungen sammeln. Das ist weniger kostenintensiv als ein Totalangriff – und jetzt haben sie ein Chip im Spiel. Später können sie auf ein zentrales Lager oder Automatisierung setzen.

38:45

(Danach wird das Konzept von Zooplus Bitiba.de vorgestellt: Tierfutter mit anderen Trockenprodukte wie Nudeln, Konserven, usw. Das sei nach Ansicht von Udo erst einmal ein Testballon, aber von der Kultur und den IT-Ressourcen her traue er Zooplus in Zukunft einiges zu.)

40:00

Alex: Es gab auch im letzten Jahr zwei traurige Ereignisse: Lidl und Kaufland haben sich beide teilweise aus dem Online-Handel zurückgezogen. In meinem Umkreis ist das eindeutige Echo: „Oh mein Gott! Wie doof! Wie kann man so einen krassen Wachstumsmarkt verschmähen?“ Wie schätzt du das ein?

Udo: Also Kaufland war rund 14 Monate live; Lidl bleibt online, macht aber keine Lebensmittel mehr. Kaufland hatte ein Zentrallager im südlichen Berlin mit eigener Flotte und war da ganz gut unterwegs. Der Shop war ebenfalls ganz ordentlich – ein paar Kinderkrankheiten nur. Aus der Ferne beobachtet hat das Angebot dann aber einen Tod auf Raten erlebt. Vor rund einem Jahr wurde der CEO geköpft. Dann wurden welche aus dem Team gegangen. Danach stand in der Fachpresse, dass Kaufland doch wohl einige Probleme im Deutschlandgeschäft habe und dass die finanzielle Unterstützung nicht mehr gegeben sei. Am 10. Dezember kam dann die Pressemitteilung, dass der Service zum 23. des Monats in Berlin eingestellt werde. Dazu muss man auch wissen, dass Lagerflächen in Frankfurt und Hamburg schon angemietet und ausgestattet worden waren. Man hatte also viel größere Pläne, die komplett eingestampft wurden. Wie man das strategisch deutet und ob das die Bedürfnisse des Kunden im 21. Jahrhundert gerecht wird, sei mal dahingestellt…

Alex: Da braucht man nicht drum herum reden: Es ist unfassbar dumm! Eine reine Legacy-Entscheidung, die in Zukunft als richtungsweisend angesehen werden wird – und zwar in die falsche Richtung. Genau wie MediaMarkt, der sich 2008 aus Online zurückzog, nur um sich paar Jahre später teuer wieder einkaufen zu müssen. Traurig, dass sich das immerzu wiederholt.

Bei REWE merken wir zwar keinen Rückzieher, aber eine Änderung im Storytelling – bedingt durch den CEO-Wechsel. „Wir investieren nicht mehr so stark digital,“ heißt es jetzt, „sondern wir müssen unsere bestehenden Assets besser auslasten.“ Was ja betriebswirtschaftlich richtig sein mag, aber von einer Kundenperspektive aus gesehen total falsch. Diese ist ja die einzige Perspektive die im digitalen Zeitalter trägt.

43:55

Udo: REWE hat nun in den letzten Jahren viel Kritik einstecken müssen – und hat die eine oder andere 180-Grad-Wende hingelegt. Nichtsdestotrotz muss man denen zugutehalten, dass sie im Gegensatz zu Lidl, Edeka, oder vor allem Aldi zumindest angefangen haben – und zwar vor fünf oder sechs Jahren – und jetzt eine Plattform haben, auf die sie aufbauen können. Ich glaube, es wird REWE relativ leicht fallen, damit die nächsten 100 Millionen Euro Umsatz zu generieren, während die anderen noch genau 0,00€ einfahren. Sie waren trotz des Namens REWE eher wie ein Start-up unterwegs: Also haben sie Fehler gemacht, aus denen sie hoffentlich gelernt haben. Ich glaube, es wird für sie besser laufen, als es 2017 in den Medien dargestellt wurde.

Alex: Wie denn genau? Mit einem besseren Shop? Sieht ja noch aus wie aus 2005! Man kommt auf die Seite und sieht eben Butter und Wein. Das kann doch nicht deren Ernst sein!

Udo: Der Shop hat in der UX und der Logik definitiv Luft nach oben. Aber mit dem angesprochenen neuen Lager bei Köln werden die einen großen Sprung bei der Kapazität sowie der Qualität machen. Und wenn das erst einmal läuft, dann sinken die Stückkosten spürbar – und somit die Verluste. Darüber hinaus haben die einen Service-Level in der Region, den kein anderer bietet. Man darf nicht vergessen: In vielen Ballungsräumen – darunter das Rheinland – sind die meisten Anbieter erst gar nicht tätig. Nicht Amazon Fresh. Bringmeister ist nur in Berlin und München präsent. Da ist man also Platzhirsch. Die Waren sind gut und der Preis ist angemessen. Da sehe ich keinen Grund, warum sie nicht gut aus der Kurve kommen sollten.

Alex: Meinst du, die zahlen pro Bestellung noch viel drauf?

Udo: Ich denke schon. Sie schreiben Verluste – und sagen das ja auch. Aber sie haben sich einen Weg eröffnet, wie sie bei den Stückkosten und Picking im Lager einen deutlichen Schritt vorankommen.

46:40

(Danach möchte Alex von Udo hören, was er von Edeka und Aldi 2018 erwartet. Bringmeister kam 2017 mit Tengelmann-Assets zu Edeka und gibt dem Einzelhändler laut Udo „eine kleine Plattform zum Ausprobieren“ an die Hand. Bei Edeka sei die Begeisterung für E-Commerce allerdings nie groß gewesen. Dennoch nehme sich die Personalpolitik des Konzerns erst einmal vielversprechend aus. Den Rest – Expansion, Automatisierung usw. – gelte es zu beobachten.

Bei Aldi seien keine großen Ambitionen zu erkennen. Dabei hätten sie beste Einkaufspreise und – dank einer starken Marke – gute Aussichten auf Traffic. Derzeit biete Aldi diverse Non-Food-Sachen online an. Immerhin hätten sie kein Projekt gestartet, das sie komplett eingestampft haben!

Generell für 2018 gelte, dass aus gleichwertigen Verhältnisse ein sehr unebenes Spielfeld hervorgegangen sei. Einige seien gut aufgestellt: REWE, Edeka, Amazon. Andere hätten dabei gar nichts oder hätten sogar eine Rolle rückwärts gemacht: Kaufland, Lidl, Aldi. Entscheidend dieses Jahr seien dann finanzielle Ressourcen sowie der Geisteszustand in den Chefetagen.)

50:35

Udo: Was auch interessant sein dürfte, ist wie sich die Drogeriehändler da aufstellen. Bislang haben sie das Thema Online stiefmütterlich behandelt.

Alex: Die machen keine Rolle rückwärts: Die sind nach hinten gerannt!

Udo: Aber wer weiß, was sich in den kommenden Jahren ergibt?

Alex: Ich glaube, da wird man lange warten. Zum Drogeriehandel machen wir aber mal eine Sonderausgabe! Sind sie doch durch die Eigenschaften ihrer Produkte bereits viel stärker unter Druck geraten, als das etwa im Lebensmittelhandel der Fall ist.

(Zum Schluss resümiert Alex den Podcast: Es sei viel Bewegung in den Markt gekommen – und sehr viel Aufmerksamkeit. Noch wisse keiner, wie relevant bestehende Infrastruktur sein würde. Kreativere Konzepte seien aber in Umlauf. 2017 sei noch kein Durchbruch zu spüren gewesen – auch nicht durch Amazon Fresh. Abschließend sagt Udo, das klar sei, dass sich die Dynamik und die Innovationen in den Ballungsräumen abspielen werden. Wie genau sich das Segment entwickelt, hänge nun maßgeblich von der Investitionsbereitschaft der Marktteilnehmer ab.)

Weiterführende Informationen zum Markt gibt es auch ganz frisch im Exchanges Podcast von Jochen Krisch.