Deine Suche ergab 10 Treffer

ClubSale EvolutionsphasenClubSale Evolutionsphasen

Outlet versus ClubsaleOutlet versus Clubsale

Outlet versus ClubsaleOutlet versus Clubsale

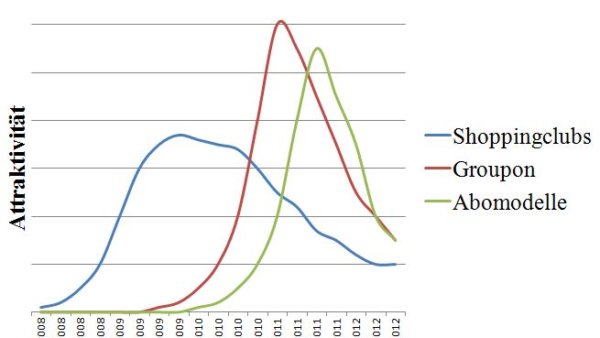

Was wurde eigentlich aus den Shopping Clubs à la vente-privee.com?Was wurde eigentlich aus den Shopping Clubs à la vente-privee.com?

Was wurde eigentlich aus den Shopping Clubs à la vente-privee.com?Was wurde eigentlich aus den Shopping Clubs à la vente-privee.com?

Der Möbelhandel wird sich langsamer verändern als geplantDer Möbelhandel wird sich langsamer verändern als geplant

Der Möbelhandel wird sich langsamer verändern als geplantDer Möbelhandel wird sich langsamer verändern als geplant

State of CommerceState of Commerce

State of CommerceState of Commerce

Abo CommerceAbo Commerce

Abo CommerceAbo Commerce

Impulskauf vs. Personalisierung (Beispiel Groupon)Impulskauf vs. Personalisierung (Beispiel Groupon)

Impulskauf vs. Personalisierung (Beispiel Groupon)Impulskauf vs. Personalisierung (Beispiel Groupon)

Kundendaten – AnalogieKundendaten – Analogie

Kundendaten – AnalogieKundendaten – Analogie

Amazon Outlet – Ein RabattfilterAmazon Outlet – Ein Rabattfilter

Amazon Outlet – Ein RabattfilterAmazon Outlet – Ein Rabattfilter

Innovationen vs. Imitationen – Sieger: kommt drauf anInnovationen vs. Imitationen – Sieger: kommt drauf an

Innovationen vs. Imitationen – Sieger: kommt drauf anInnovationen vs. Imitationen – Sieger: kommt drauf an