Seit jeher interessiere ich mich für alle Branchen und Geschäftsmodelle, deren Entwicklung in Zukunft stark durch das Internet beeinflusst wird. Mein letzter „aufklärender“ Beitrag ist schon etwas älter und sollte ein wenig Licht ins Dunkel der Optikerbranche bringen. Tenor: Fielmann gewinnt das Spiel wohl langfristig. Ich hatte in den letzten Monaten einige interessante Kontakte in die Versicherungsbranche, die seit Jahren verschiedene Versuche unternommen hat, den internet-ökonomischen Effekten aus dem Geschäft zu entgehen oder diese in bestimmten Fällen zu forcieren. Ein oberflächlicher Blick auf diese Branche würde aus

Seit jeher interessiere ich mich für alle Branchen und Geschäftsmodelle, deren Entwicklung in Zukunft stark durch das Internet beeinflusst wird. Mein letzter „aufklärender“ Beitrag ist schon etwas älter und sollte ein wenig Licht ins Dunkel der Optikerbranche bringen. Tenor: Fielmann gewinnt das Spiel wohl langfristig. Ich hatte in den letzten Monaten einige interessante Kontakte in die Versicherungsbranche, die seit Jahren verschiedene Versuche unternommen hat, den internet-ökonomischen Effekten aus dem Geschäft zu entgehen oder diese in bestimmten Fällen zu forcieren. Ein oberflächlicher Blick auf diese Branche würde aus

E-Commerce-Sicht zu einer Aussage á la „In Zukunft werden alle Versicherungen online & direkt verkauft“ führen. Das klingt auch erst einmal ganz einleuchtend, da durch Direktvertrieb im Internet die Wertschöpfungskette deutlich effizienter gestaltet werden kann und damit auch die Konsumententarife attraktiver würden. Es gibt allerdings gute Gründe, warum das heute noch nicht der Fall ist und warum das auch in Zukunft nicht der Fall sein wird.

Folgende Besonderheiten in der Versicherungsbranche zu berücksichtigen:

- Es gibt verschiedenen Arten von Versicherungen, die unterschiedlich verkauft werden müssen

- Skaleneffekte bei Versicherungen sind i.d.R. viel weniger wichtig als bei den sonst hier betrachteten Handelsunternehmen. Ab einem gewissen Grundstock an Prämien können die meisten Versicherungen mit marginalen Grenzkosten kalkulieren.

- Viele Versicherungen sind heute schon zu billig und werden im Preis zukünftig eher steigen (z.B. KFZ)

- Versicherungen sind oft hoch profitabel und scheuen das Thema E-Commerce/ Direktvertrieb zu Recht, weil damit (bisher) kein Geld verdient werden kann.

Versicherungsarten

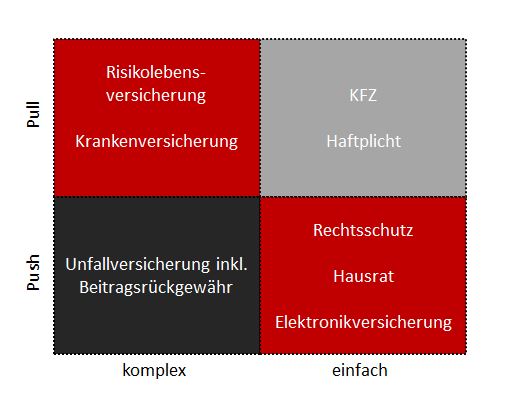

Mir wurde bisher beigebracht, dass es zwei Formen von Versicherungen gibt. Zum einen die Pflichtversicherungen (Krankenversicherung, KFZ & Co.) und zum anderen die freiwilligen Versicherungen, die man abschließen kann, aber nicht muss. Das entspricht auch ganz grob den zugrundeliegenden Handelsformen. Pflicht = Pull, Freiwilligkeit = Push. Die Definition muss für die Analyse hinsichtlich der E-Commerce Chancen und Gefahren aber etwas ausgeweitet werden. Es gibt ja durchaus auch sehr sinnvolle Versicherungen wie die Privathaftpflicht oder die BU, die zwar nicht verpflichtend sind, deren Abschluss sich aber oft aufdrängt. Pull für mich beinhaltet deshalb alles was Pflicht ist & sinnvoll für große Kundengruppen. Der Rest ist Push. Dazu benötigen wir noch eine weitere Dimension, die ich mal mit „Einfach vs. komplex“ beschreiben würde. Alle relevanten Informationen zu einer BU einzuholen gelingt einem Fachmann wahrscheinlich viel schneller und besser als einem Privatmann. Bei einer KFZ-Versicherung sieht das schon anders aus. Die ist weitestgehend standardisiert. Damit ergibt sich für mich das folgende Raster:

Der „graue“ Bereich markiert die Versicherungen, die einfach strukturiert sind und ohnehin fast jeder braucht. Diese Versicherungen lassen sich schon heute hervorragend über das Internet verkaufen und nicht umsonst beklagen die Versicherer hier einen besonders hohen Margenverfall und teilweise sogar die Abkehr von der Direktversicherung, wie der Gothaer Chef Eichmann kürzlich offenbarte. Deutlich schwieriger ist es mit den beiden „roten“ Bereichen. Die einfachen „Push“ Versicherungen ließen sich gut über das Netz verkaufen, aber es wird seltener danach gesucht und vor allem die besonders attraktiven Kunden sind online kaum zu erreichen. Wer von sich aus nach einer Rechtsschutzversicherung sucht, dürfte sich damit schon als negatives Risiko für die Versicherungsgesellschaften klassifiziert haben, was möglicherweise nicht sehr rentabel ist. Diejenigen Kunden, die eine Rechtsschutzversicherung von ihrem „Versicherungsberater“ angedient bekommen haben, sind also viel attraktiver. Den idealen Kunden hierzu findet man allerdings nicht im Internet. Bei den komplexen „Pull“ Versicherungen ist es andersherum. Die werden zwar im Netz nachgefragt, aber die Eigenklassifizierung bzw. die sehr komplexen Regeln wie z.B. bei der BU sorgen entweder für einen stressigen Buchungsprozess oder, noch schlimmer, für Fehler bei der Versicherungsauswahl.

Ob man diese Themen mit einer Hotline oder besseren Prozessen bei der Buchung beheben kann, weiß ich nicht – allerdings gibt der Erfolg von CosmosDirekt, die ohne Berater auskommt, den Direktversicherungs-Optimisten ordentlich Futter. Damit wären wir auch schon fast bei den Handelsformen, aber vorweg ggf. noch ein paar Basisdaten zu Versicherungen. Wie setzen die sich eigentlich zusammen?

- Eine Versicherung zum Preis von 100€ braucht ca. 80€ für die Abdeckung von Schäden. Der Rest teilt sich in 2/3 Vertriebskosten und 1/3 Verwaltungskosten. Zusätzliche Einnahmen können durch Zinserträge der angelegten Gelder anfallen.

- Versicherungen mit einer sehr geringen Schadensquote sind natürlich extrem profitabel für Versicherungsanbieter. Dazu gehören mW beispielsweise die Versicherungen für Reifen & Glas, die euch im Sommerurlaub bei der Autovermietung angedreht werden. Haftpflicht und Unfallversicherungen sind aber auch oft sehr profitabel. Das erklärt auch, warum man sie oft im Bundle mit anderen Produkten (ADAC Karte, Kreditkarte…) bekommt.

- In den meisten Fällen ist es für den Endkonsumenten billiger, sich nicht zu versichern, wenn er regelmäßig selber die Kosten im Schadensfall bequem tragen kann ohne existentiell bedroht zu sein. Ansonsten droht der Fall der Überversicherung. Bei 5€ Prämie pro Tag für eine Reifenversicherung müsstet ihr schon täglich über einen Haufen Nägel fahren, damit es sich aus Kundensicht lohnt.

Merken wir uns für Teil 1: Versicherung ist nicht gleich Versicherung.

Handelsformen

Nun ist es wahrscheinlich nur eine Frage der Zeit, bis die komplexen Versicherungen aus dem Pull Bereich gut über das Internet verkauft werden können. Es ist ein wenig so wie bei Schuhen – da konnte sich vor Zalando in Deutschland auch noch niemand so richtig vorstellen, dass das sinnvoll funktionieren kann. „Schuhe; um Gottes Willen. Wie soll das denn online funktionieren?“ Bei der BU oder ähnlich gelagerten Pull Versicherungen macht es also für Versicherungsgesellschaften extrem viel Sinn, über neue Vertriebsformen nachzudenken, ohne dabei in den Margenwettbewerb zu geraten. Davor haben die Gesellschaften am meisten Angst. Das bisher intransparente Geschäft würde zu einem transparenten Geschäft und das ist natürlich aus Anbietersicht nicht gerade wünschenswert.

Diese Intransparenz im Versicherungshandel hatte in den letzten Jahren auch immer wieder zur Diskussion über die Rolle der Versicherungsvertreter geführt. Das sind:

- Ausschließlichkeits-Vermittler (angestellt oder frei): arbeiten für eine Marke

- Makler / unabhängige Vermittler: vermitteln mehrere Marken

- Banken: arbeiten oft für eine Marke

- Sonstige: z.B. Autohäuser oder Airlines

In Deutschland arbeiten ca. 250.000 Versicherungsvermittler bzw. –berater. Die ersten drei Typen verdienen an der Provision, die Ihnen von der Versicherung gezahlt wird und deren Kosten in den Versicherungsprämien enthalten sind. Bei den Sonstigen ist das etwas komplexer, aber die interessieren uns heute nicht. Das Provisionsmodell ist hoch umstritten, weil der Vermittler incentiviert wird, die für ihn profitabelste Versicherung zu empfehlen und nicht das für den Kunden beste Modell zu wählen. Das lässt sich nur umgehen, indem man extrem vertrauensvolle Berater nutzt, oder indem man das komplette Modell auf eine Honorarberatung umstellt, also den Berater für seine Arbeitszeit bezahlt. Ich selbst habe mit Hauke Meier-Boyens in Kiel die Variante 1 gefunden. Wer in Kiel also über die Altersvorsorge nachdenkt, sollte mit Hauke sprechen, der mir übrigens bei einigen Fachthemen im Artikel geholfen hat.

Profiteure der Honorarberatung sind in der Theorie die Kunden, weil sie keine eingepreiste Berater-Provision mehr an die Versicherung zahlen und so den Makler für ihre Arbeit direkt bezahlen (müssen). Die Beratung für jemanden, der dann auch eine Versicherung abschließt, sollte sogar im Durchschnitt günstiger werden. Denn im Provisionsmodell zahlt ja der Kunde quasi die Beratungen ohne Vertrags-Abschluss mit. In England ist eine solche Beratung allein gegen Honorar für Anlage und Altersvorsorge seit über einem Jahr Pflicht. Als erstes Ergebnis lässt sich festhalten, dass viele Kunden überhaupt keine Beratung mehr in Anspruch nehmen und oft auch den notwendigen Versicherungsschutz gar nicht mehr abschließen, weil die Kunden sehen wieviel sie an die Berater zahlen. Das kann ja auch eher nicht das Ziel der Übung sein.

Grundsätzlich haben alle Akteure in diesem System, abgesehen von den Kunden, ein enorm hohes Interesse daran, dass alles so bleibt wie es ist. Intransparenzen sind ein Segen für Versicherer. Sie verdienen im Regelfall ihr Geld durch Informationsasymmetrien und die bestehenden Handelsformen garantieren diese Asymmetrien in vielerlei Hinsicht. Nach dem Aufstieg des Supermaklers check24.de in Deutschland und dem rasenden Wachstum von Hastings in England läuten nun allerdings auch bei einigen Versicherern die Alarmglocken. Hastings & Co. haben in der Versicherungsbranche heute ungefähr die Rolle von Amazon vor 10 Jahren in der deutschen Handelsbranche. Das Wachstum ist beträchtlich, die Marge existiert nicht und so sitzen alle wie der Hase vor der Schlange herum und machen nichts.

Optionen

Grundsätzlich kann ich die Haltung in den Vorstandsetagen sehr gut nachvollziehen. Es ist überhaupt nicht sexy, ein 10%+X Margen-Geschäft gegen ein 0%-X Margen-Geschäft einzutauschen. Leider muss der Hase irgendwann anfangen zu laufen, sonst stirbt er. Aus dieser Motivation heraus haben sich einige „Initiativen“ gebildet, die tatsächlich auch sehr an die Themen erinnern, die man in der deutschen (Versand-)Handelslandschaft vor 10-15 Jahren beobachten konnte. Leider wird dabei das Internet oft mit einem reinen Vertriebskanal verwechselt und grundsätzliche Fragestellungen können so ignoriert werden. „Macht unser Geschäft für die Kunden so in 10 Jahren noch Sinn?“ Neben den klassischen Strategien versuchen sich Versicherer nun allerdings auch an den hippen Inkubatoren.

Die Allianz hat sich den „Digital Accelerator“ aufgebaut, der sich zur Aufgabe gemacht hat, neue Geschäftsmodelle für die Allianz zu finden und diese innerhalb der Allianz zu verankern.

The Allianz Digital Accelerator builds new business models for Allianz and accelerates their execution and implementation within Allianz to ultimately better serve and build value for our customers. We are a brand new organization, currently headquartered in Munich. Our team of experienced business and engagement managers work with you to identify, explore and implement opportunities and projects impacting our core business to help improve the experience and lives of our customers. It’s our goal to assure speed in implementing our joint business models, leveraging Allianz’s global scale.

Die Bezeichnung “Accelerator” ist aus meiner Sicht etwas unglücklich gewählt, weil es für mich eher aussieht wie ein relativer unabhängiger Bereich bei der Allianz, der den Zugang zur Allianz für neue Unternehmen vereinfacht. Ob da wirklich neue Unternehmen inkubiert bzw. beschleunigt werden, wage ich zu bezweifeln. Als Andockstelle macht das aber sehr viel Sinn, wenn man sich die bürokratischen Strukturen bei Versicherern anschaut. Bis man da einen Termin mit dem richtigen Ansprechpartner gefunden hat, ist das Startup schon wieder weg vom Markt.

Einen Schritt weiter geht die AXA Gruppe mit ihrem AXA Lab in San Francisco. Analog zur Springer Reisegruppe versucht die AXA vor Ort näher an den Trends zu sein, um sie dann in die AXA hineinzutragen. Der Schritt wäre allerdings sinnlos, wenn nicht wesentliche AXA Vorstände regelmäßig vor Ort sind um die Themen voranzutreiben. Wenn das nicht der Fall ist, dann ist der Ansatz der Allianz wohl sinnvoller. Laut Pressepaper soll das Lab Folgendes tun:

- Connect AXA with leading companies in the technology industry that have the potential to become business partners for the company’s global marketing and distribution teams

- Detect emerging trends that can be leveraged for the benefit of our clients, as well as identify start-ups and new talents;

- Foster the digital culture within the Group, by developing new training to be organized in Silicon Valley

- Launch pilot digital initiatives before any rollout in other countries

So stellen sich Konzerne das Thema Digitalisierung vor. In der Regel läuft es aber so nicht, weil der Engpass nicht neue Ideen sind, sondern hemmende Strukturen in der Zentrale. Die „alten Hasen“ bleiben lieber vor der Schlange sitzen, was aus der Perspektive einzelner Vorstände der klügste aller Wege ist. Die Gefahr, sich in neuen Projekten zu verbrennen, ist viel größer als die Chance, neue Geschäftsmodelle zu finden. Gut für die Schlange. Je länger ich darüber nachdenke, desto unwahrscheinlicher erscheint mir die Gründung von etwas Disruptivem aus dieser Ecke. Versicherungsvorstände dürften zu den risikoaversesten Managern der Welt gehören.

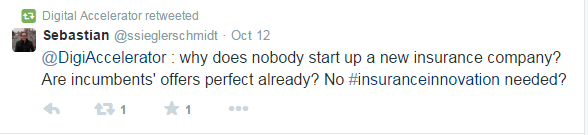

Der Accelerator Geschäftsfüher der Allianz, Sebastian Sieglerschmidt, hat vor einer Woche getweetet, dass er sich nicht erklären kann, warum niemand eine neue Versicherung gründet:

Tja, warum eigentlich? Sicherlich ist das etwas schwieriger als sich ein neues Lieferdienst Geschäftsmodell auszudenken, aber der Markt schreit geradezu nach neuen Anbietern. Es muss ja nicht immer das no-frill-lo-cost Modell á la Hastings sein. Accenture schreibt dazu:

Der Jahresabsatz von Sach-, Unfall- und Lebensversicherungen über digitale Kanäle könnte in Europa bis 2016 auf bis zu 25 Milliarden Euro ansteigen. Dies entspricht mehr als einer Verdopplung des Niveaus des Jahres 2012 (zwölf Milliarden Euro). Zu diesem Ergebnis kommt eine Studie des Managementberatungs-, Technologie- und Outsourcing-Dienstleisters Accenture, für die Verantwortliche von 78 führenden europäischen Versicherern befragt wurden. Demnach wird der Anteil digital vertriebener Policen von elf Prozent in diesem Jahr auf bis zu 18 Prozent des Neugeschäftsvolumens bis 2016 steigen.

„Versicherer beginnen zu realisieren, dass der Weg in Richtung Digitalisierung mit zahlreichen Herausforderungen gepflastert ist – von der Überwindung interner Beharrungskräfte bis hin zu aufkommenden externen Risiken“, sagt Christian Richter. „Um den Nutzen der Digitalisierung zu maximieren, müssen die Unternehmen ihre Perspektive wechseln und statt ihrer Produkte den Kunden und dessen Bedürfnisse in den Fokus nehmen, denn genau dies macht die Gefährlichkeit neuer Wettbewerber aus. Die stetige Verbesserung der Kundenerlebnisse ist Teil der Unternehmens-DNA dieser neuen Wettbewerber und genau dies ist auch die strategische Waffe im Kampf um Marktanteile im Versicherungsvertrieb.“

Festzuhalten bleibt, dass sich klassische Versicherungsunternehmen davor hüten werden, ihr hübsches profitables Geschäft in einen Commodity Wettbewerb im Internet umzuwandeln und damit ihre eigenen Margen + die der Wettbewerber zu zerstören. Grundsätzlich haben alle Player erst einmal ein großes Interesse daran, dass alles so bleibt wie es ist. Wahrscheinlich bleibt das sogar so bis Google & Amazon anfangen, in dem Bereich eigene Produkte zu entwickeln. Die wissen ohnehin mehr über die Risikoklassifizierung ihrer Kunden als Versicherer je wissen könnten. Für Startups ist dieser Bereich etwas schwerer zu knacken, weil die Hürden für eine Versicherungslizenz recht hoch sind und neue Unternehmen noch keine Querfinanzierung aus den Kapitalerträgen einpreisen können. Aber ab 20-50 Mio. Euro Investment kann auch hier alles auf der grünen Wiese erreicht werden. Welche Strategien die Versicherungsunternehmen noch verfolgen (könnten), wird auch Thema der K5 Cruise in vier Wochen. Wer nun die Gehversuche der Konzerne im Bereich Versicherungsapps verteidigen will, ist herzlichst dazu eingeladen.

Kostenlos und zuverlässig neue Beiträge per Mail (Sidebar oben rechts), RSS Feed, Podcast (Soundcloud | itunes), Twitter, Facebook, oder Xing.